51.Укажите распределение (и его параметры) мнк-оценок коэффициентов регрессии при выполнении условий Гаусса – Маркова и условия нормальности. (смотри оисунок в контакте)

52. Дано значение мнк-оценок коэффициентов парной регрессии. Известно число наблю-дений. Проверьте, значимы ли коэффициенты регрессии.

Коэффициент линейной регрессии считается значимым, если его МНК-оценка отлична от нуля.

53. Дана таблица результатов регрессионного анализа из некоторой статьи англоязычного политологического журнала. Укажите статистически значимые коэффициенты регрессии.

Дано значение показателя и его стандартное отклонение. Необходимо разделить значение на отклонение. Полученное число проверяем на попадание в критическую область. (критические области - 95% - 1.96; 99% - 2.6). То есть, чем больше 1,96 получилось число, тем более значим коэффициент.

Не используем здесь критерий Стьюдента при большом количестве наблюдений, т.к. он сходится к нормальному распределению, то есть к 1,96 и 2,6.

54. Даны несколько пар наблюдений над случайными величинами X и y. Постройте уравне-ние регрессии y на X и проверьте значимость коэффициентов.

а)Чтобы построить уравнение регрессии нужно сначала замутить табличку. Где будут следующие столбцы: xi – xср; (xi – xср)( yi – yср); (xi – xср)2.

Уравнение регрессии имеет вид: yi = a + b(xi – xср) - εi

Где

a

= yср,

в свою очередь b

=

В итоге должно получиться что-то похожее на yi = 6 + 1,076(xi – xср) - εi . Это и есть уравнение регрессии.

Б) Значимость коэффициента проверяем с помощью критерия Стьюдента (t-распределение).

H0: b=0 vs. H1: b≠0

t-статистика = t(n-1), где n – число наблюдений. (n-1) – значение самого левого столбца в таблице; верхняя строка – доверительный интервал, берём 0,05, то есть будет 95%.

Если наш коэффициент больше числа из таблички, то отвергаем нулевую гипотезу – коэффициент значим.

55. Что такое коэффициент детерминации? Что он показывает?

Коэффициент детерминации (R2)— это квадрат множественного коэффициента корреляции. Коэффицент детерминации показывает долю вариации зависимой переменной, объясненную независимой переменной (какая доля дисперсии зависимой переменной объясняется влиянием независимых переменных).

В случае парной линейной регрессионной модели коэффициент детерминации равен квадрату коэффициента корреляции Пирсона, то есть R2 = r2.

56. Даны значения rss и ess. Найти r(квадрат)

R(квадрат)=ESS/(ESS+RSS)

На всякий случай все формулы связанные со всей этой хренью

ESS+RSS=TSS

R(Квадрат)=1 – (RSS/TSS)

R(Квадрат)=(TSS-RSS)/TSS

R(Квадрат)=ESS/TSS

57. Дано значение коэффициента корреляции между X и y. Найти r(квадрат)

R(квадрат) = [R(X,Y)]^2

То есть нужно просто коэффициент корреляции просто возвести в квадрат:-)

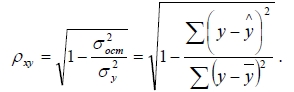

Билет № 58 Дано значение коэффициента корреляции между Yˆ и Y. Найти R2.

Формула для нахождения R2:

,

,

где

,

,

.

.

Иными словами просто возводите этот коэффициент в квадрат.

На всякий случай формула коэффициента корреляции между Yˆ и Y:

Билет № 59 Дано уравнение парной линейной регрессии. Даны выборочные оценки дисперсии иксов и игреков. Найти R2.

Если использовать выборочную оценку значений соответствующих дисперсий, то получим формулу для выборочного коэффициента детерминации (который обычно и подразумевается под коэффициентом детерминации):

![]() ,

,

![]() ,

т.к.

TSS

=

ESS

+

RSS

,

т.к.

TSS

=

ESS

+

RSS

R SS

=

SS

=![]()

TSS=

![]()

ESS

=

TSS - Total Sum of Squares - полная сумма квадратов

ESS - Explained Sum of Squares - - «объясненная» сумма квадратов

RSS - Residual Sum of Squares - «оставшаяся» сумма квадратов

TSS= RSS+ ESS

или

![]() =

=![]()

![]()

или

![]()

Тогда выражение для коэффициента детерминации можно представить в виде: