47.Конкурентоспособность продукции: сущность и измерители

Под конкурентоспособностью продукции или услуги понимается их способность выдерживать конкуренцию, то есть возможность успешной продажи на конкретном рынке в определенный момент времени. Для этого товар должен удовлетворять конкретную способность потребителя и быть доступным по цене. Конкурентоспособная продукция легко и быстро реализуется на рынке по наименее затратным каналам сбыта. Важнейшими факторами конкурентоспособности продукции являются цена и качество.

Методы оценки конкурентоспособности продукции.

Комплексный метод оценки уровня конкурентоспособности (УКС) основан на расчете групповых и интегральных показателей:

УКС=![]() ,

,

Где

УКС – интегральный показатель

конкурентоспособности рассматриваемого

изделия по отношению к образцу; ![]() ,

,

![]() ,

,

![]() - групповые показатели по нормативным,

техническим и экономическим параметрам

соответственно.

- групповые показатели по нормативным,

техническим и экономическим параметрам

соответственно.

Расчет уровня конкурентоспособности продукции на основании верхнего предела цены.

=

= ![]()

Где

УКС – уровень конкурентоспособности

анализируемого изделия по отношению

к базовому ( под базовым понимается

образец продукции аналогичного

функционального назначения, предлагаемый

на рынке и доступный потребителю); ![]() - цена базового изделия; УК – уровень

качества нового анализируемого изделия

по сравнению с базовым;

- цена базового изделия; УК – уровень

качества нового анализируемого изделия

по сравнению с базовым; ![]() -

коэффициент, учитывающий влияние

нетоварных факторов при приобретении

нового вида товара потребителем;

-

коэффициент, учитывающий влияние

нетоварных факторов при приобретении

нового вида товара потребителем;![]() - фактическая цена нового изделия;

- фактическая цена нового изделия; ![]() - верхний предел цены нового изделия.

При оценке конкурентоспособности

предприятия предметом пристального

внимания должна быть номенклатура

выпускаемой продукции и её

конкурентоспособность. Именно продукция

с её качеством, упаковкой, сервисом,

рекламой и т.д. привлекает не только

покупателя, но и бизнесмена, акционера,

инвестора.

Конкурентоспособность – это комплекс

потребительских и стоимостных (ценовых)

характеристик товара, определяющих его

успех на рынке, т.е. преимущество именно

этого товара над другими в условиях

широкого предложения конкурирующих

товаров-аналогов.

Общие правила оценки конкурентоспособности

продукции:

- верхний предел цены нового изделия.

При оценке конкурентоспособности

предприятия предметом пристального

внимания должна быть номенклатура

выпускаемой продукции и её

конкурентоспособность. Именно продукция

с её качеством, упаковкой, сервисом,

рекламой и т.д. привлекает не только

покупателя, но и бизнесмена, акционера,

инвестора.

Конкурентоспособность – это комплекс

потребительских и стоимостных (ценовых)

характеристик товара, определяющих его

успех на рынке, т.е. преимущество именно

этого товара над другими в условиях

широкого предложения конкурирующих

товаров-аналогов.

Общие правила оценки конкурентоспособности

продукции:

- Выбор и анализ рынка для реализации товара;

- Изучение конкурентов по производству и реализации аналогичных товаров;

- Выбор и обоснование наиболее конкурентоспособного товара-аналога в качестве базы для сравнения;

- Определение необходимых групп параметров, подлежащих оценке;

- Установление набора единичных показателей по соответствующим группам параметров;

- Выбор методик расчета, определение и анализ сводных показателе по товарным группам;

- Расчет интегрального показателя конкурентоспособности товара предприятия;

48. Доход и прибыль организации: сущность, виды. Механизм формирования и использования прибыли

В результате своей производственно-хозяйственной деятельности предприятие получает доход, который можно классифицировать по следующим направлениям:

Доход от реализации товарной продукции (работ, услуг);

Доход от реализации других материальных ценностей;

Доход от внереализационных операций.

Доход от реализации продукции (работ, услуг) (Др) представляет собой выручку от реализации товарной продукции (работ, услуг), которая определяется по формуле:

Др = Цотпi * Qрпi, где: Цотпi - отпускная цена i-го изделия с налогом на добавленную стоимость, руб.; Qрпi - количество реализованной продукции i-го наименования в натуральных единицах.

Доход от реализации других материальных ценностей включает выручку от продажи излишнего имущества и прочих активов предприятия (нематериальных активов, ценных бумаг и т.д.).

Кроме того, предприятия могут иметь финансовые результаты от внереализационных операций, т.е. от операций, не связанных с производством и реализацией продукции (работ, услуг), основных средств, товарно-материальных ценностей, нематериальных и других активов.

В состав доходов от внереализационных операций включаются:

-доходы, полученные на территории Республики Беларусь и за ее пределами от долевого участия в деятельности других предприятий;

-дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию;

- доходы от сдачи имущества в аренду, кроме случаев, когда сдача имущества в аренду является основным видом экономической деятельности организации;

- уплаченные, присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

прибыль прошлых лет, выявленная в отчетном году;

прибыль от покупки (продажи) иностранной валюты;

поступления долгов, ранее списанных как безнадежные;

излишек имущества, выявленный при инвентаризации;

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

• результативную, т.е. получаемая прибыль выступает измерителем результатов деятельности предприятия.

• стимулирующую, т.е. часть прибыли выступает источником материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

• финансирующую,т.е. часть полученной прибыли является источником самофинансирования предприятия.Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

Под формированием финансовых результатов понимается определенная последовательность конечной целью которой является определение значения показателя прибыли предприятия и ее производных— налогооблагаемой и чистой прибыли.

Льготируемая прибыль — это прибыль, освобождаемая от уплаты налога на нее.К льготируемой прибыли может быть отнесе на прибыль производственных мастерских,опытно-экспериментальных предприятий и предприятий учебных заведений,полученная в процессе практического обучения студентов и учащихся;прибыль предприятий, использующих трудинвалидов,если их численность составляет не менее 50% среднесписочного состава промышленно-производственного персонала,и т.д.

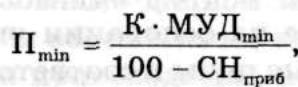

Чистая прибыль— это прибыль,остающаяся в распоряжении предприятия после уплаты налогов и обязательных платежей. Порядок определения чистой прибыли, учитывающий механизм налогообложения, рассматривается в соответствии с законодательством РБ на момент исчисления. Минимальной считается прибыль,которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал,равный среднему проценту ставки банков по

депозитам,сложившемуся за исследуемый период:

где К — вложенный капитал; МУДmin —минимальный уровень доходности; СНприб — ставка налога на прибыль в соответствии с действующим законодательством.