13. Классификация счетов бух. Учета

Для правильного отражения на счетах бух. учета разнообразных и многочисленных операций, совершаемых в процессе хоз. д-сти орг-ции, бухгалтеру необходимо знать классификацию счетов.

Классификация - это научно обоснованная группировка счетов по наиболее существенным признакам, позволяющим обеспечить единообразие при отражении хоз. операций, сопоставимость и сводимость соответствующих п-лей, что дает возм-сть опр-ть «экономическую нагрузку» каждого счета.

Классификация счетов по эк. содержанию

Экономическое содержание того или иного счета определяется содержанием объекта, кот. учитывается на данном счете.

Например, экономическим содержанием счета 50 «Касса» являются наличные ден. ср-ва, хранящиеся в кассе орг-ции, а экономическим содержанием счета 80 «Уставный капитал» - размер собственных средств орг-ции, внесенных учредителями (участниками) в качестве своих вкладов.

По эк. содержанию можно выделить следующие группы счетов бух. учета:

- счета хоз. средств;

- счета хоз. процессов;

- счета источников образования средств.

Эти группы счетов показывают состав и размещение им-ва и источники его образования.

Остатки по таким счетам непосредственно отражаются в бух. балансе орг-ции.

Счета хоз. средств включают:

- счета средств труда (счет 01 «Основные ср-ва»);

- счета предметов труда (счет 10 «Материалы»);

- счета денежных средств;

- счета средств в расчетах.

К счетам хоз. процессов относятся счет 08 «Вложения во внеоборотные активы», счет 15 «Заготовление и приобретение материальных ценностей», счет 20 «Основное пр-во», счет 23 «Вспомогательные производства», счет 90 «Продажи».

Счета источников средств включают:

- счета источников собственных средств (счет 80 «Уставный капитал», счет 82 «Резервный капитал», счет 83 «Добавочный капитал», счет 99 «Прибыли и убытки» - в части прибыли);

- счета источников привлеченных средств (счет 62 «Расчеты с покупателями и заказчиками», счет 68 «Расчеты по налогам и сборам», счет 69 «Расчеты по соц. страхованию и обеспечению»).

Экономическая классификация необходима для определения требуемого перечня счетов и получения полной и достоверной инфы о финансово - хоз. д-сти орг-ции.

Классификация счетов по назначению и структуре

По назначению и структуре все счета бух. учета делятся на следующие группы:

- основные счета;

- регулирующие счета;

- операционные счета.

Основные счета предназначены для учета и контроля за наличием и движением хоз. средств и их источников, то есть основы хоз. д-сти орг-ции. Остатки по этим счетам заносятся в баланс и в осн. соответствуют статьям баланса. По отношению к балансу они делятся на активные, пассивные и активно - пассивные.

Основные счета, в свою очередь, подразделяются на следующие подгруппы:

- инвентарные (матер.) счета - предназначены для учета наличия и движения средств труда, предметов труда, товарно-материальных ценностей, а также контроля за их сохранностью (счета 01, 03, 07, 10, 41, 43, 45);

- ден. счета - предназначены для учета денежных средств орг-ции (счета 50, 51, 52, 55, 57, 58);

- счета собственного и заемного капитала - предназначены для учета наличия и движения собственного и заемного капитала (счета 80, 82, 83, 84 - в части нераспределенной прибыли, 66, 67 и др.);

- счета расчетов - предназначены для осуществления расчетов данной орг-ции с другими п-иями и орг-циями и отдельными лицами (60, 62, 71, 73, 75, 76, 79 и др.), то есть на них учитывается дебиторская и кредиторская задолж-сть.

Регулирующие счета предназначены для выполнения функций уточнения (регулирования) оценки хоз. средств и их источников. Регулирующие счета непосредственно связаны с осн.и счетами и корректируют их суммы. Они самостоятельного значения не имеют и ведутся в дополнение к осн. счетам.

Регулирующий счет может либо увеличивать (дополнять) оценку средств, указанную на регулируемом счете (доп. счета), либо уменьшать такую оценку (контрарные счета).

В зависимости от этого регулирующие счета подразделяются на следующие подгруппы:

- доп. счета - это счета, при помощи которых действительная ∑ (ст-сть) объекта определяется путем сложения (суммирования) сумм осн. и регулирующего счетов. Например, если по балансовому счету производится дооценка средств (ув-ие оценки), то регулирующий оценку счет является дополнительным к осн.у счету, и ∑ его остатка прибавляется к сумме остатка осн. счета. Примером таких счетов могут служить счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в ст-сти материальных ценностей»;

- контрарные счета - это счета, при помощи которых действительная ∑ (ст-сть) объекта определяется путем вычитания из суммы остатка осн. (регулируемого) счета суммы регулирующего счета. Контрарные счета используются для регулирования п-лей активных и пассивных счетов. В соответствии с этим они могут быть контрактивными и контрпассивными.

Контрактивные счета - сами являются пассивными, а уточняют сумму активного счета (активных статей баланса). Примером таких счетов является счет 02 «Амортизация основных средств» и счет 05 «Амортизация нематериальных активов». На этих счетах отражается ∑ амортизации, накопленной за время эксплуатации объектов основных средств и нематериальных активов, а сами объекты основных средств и нематериальных активов учитываются на активных основных счетах - 01 «Основные ср-ва» и 04 «Нематериальные активы» по первоначальной ст-сти. Путем вычитания суммы накопленной амортизации из первоначальной ст-сти определяется остаточная ст-сть, то есть действительная (фактическая) ст-сть этих объектов.

Контрпассивные счета - сами являются активными, а уточняют сумму пассивного счета (пассивной статьи баланса).

Операционные счета предназначены в бух. учете для учета хоз. процессов и выявления их р-тов.

Поскольку хоз. процессы (снабжение, пр-во, реализация) состоят из совокупности различных хоз. операций, то и счета получили название операционных.

Операционные счета делятся на четыре подгруппы:

- собирательно - распределительные;

- отчетно - распределительные;

- калькуляционные;

- сопоставляющие (р-тные).

Собирательно - распределительные счета предназначены для собирания (суммирования) в течение месяца (года) каких-либо однородных расходов по отдельным видам и стадиям производства с целью текущего контроля за ними (за выполнением сметы) и распределения по соотв. объектам учета. Это - активные счета.

К этой подгруппе счетов относятся счета 25 «Общепроизводственные расходы», 26 «Общехоз. расходы», 44 «Расходы на продажу».

Собирательно - распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретный объект, так как они подлежат распределению между отдельными объектами учета. Особенность этих счетов состоит в том, что в конце отч. периода они закрываются, то есть собранные на них расходы распределяются согласно действующим нормативным актам между объектами учета, не имеют переходящего остатка и не отражаются в балансе.

Отчетно - распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соотв.и периодами и их включения в п-ли хоз. д-сти того периода, к кот. они относятся (независимо от времени их возникновения). К таким счетам относятся пассивные счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета затрат (расходов), связанных с пр-вом продукции, заготовлением материалов, выполнением каких-либо работ. По данным этих счетов формируется показатель себест-сти продукции, заготовленных сырья и материалов, выполненных работ.

К таким счетам относятся счета 20 «Основное пр-во», 23 «Вспомогательные производства», 40 «Выпуск продукции (работ, услуг)».

Сопоставляющие (р-тные) счета предназначены для учета хоз. процессов и их р-тов. Р-т хоз. д-сти определяется путем сопоставления сумм дебетовых и кредитовых оборотов по опр. счетам.

К сопоставляющим счетам относятся счет 90 «Продажи» и счет 91 «Прочие доходы и расходы», предназначенный для обобщения инфы о доходах и расходах, связанных с обычными видами д-сти орг-ции, и прочих доходах и расходах, кроме чрезвычайных.

14. С-ма счетов и двойная запись

Двойная запись

Каждая хоз. операция отражается на счетах бух. учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бух. проводкой или корреспонденцией счетов.

Синтетический и аналитический учет Бух. учет в орг-ции ведется в двух измерителях – ден. и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы.

Целям обобщения данных бух. учета служит инструментарий синтетического учета, реализующийся в с-матизации учетной инфы на синтетических счетах. Более детальная расшифровка данных обеспечивается с помощью аналитического учета с исп-ием натуральных измерителей наряду со стоимостными и системы субсчетов.

Таким образом, синтетический учет – это учет обобщенных данных бух. учета о видах им-ва, обяз-в и хоз. операций по опр. экономическим признакам, кот. ведется на синтетических счетах бух. учета.

Аналитический учет – это учет, кот. ведется в лицевых, материальных и иных аналитических счетах бух. учета, группирующих детальную информацию об имуществе, обяз-вах и о хоз. операциях внутри каждого синтетического счета. Аналитические счета могут иметь контокоррентную форму (для счетов, не предусматривающих натуральные измерители) или количественно-суммовую форму.

Итоговые обороты и сальдо по всем аналитическим счетам, входящим в синтетический счет, соответствуют оборотам и сальдо по этому синтетическому счету.

Для удобства исп-ия счета сведены в План счетов бух. учета – с-матизированный перечень синтетических счетов бух. учета, состоящий из восьми тематических разделов. В настоящее время действует План счетов бух. учета фин-хоз. д-сти орг-ций, утвержденный приказом Мин-ва финансов РФ от 31 октября 2000 г. № 94н.

План счетов бух. учета представляет собой схему регистрации и группировки фактов хоз. д-сти (активов, обяз-в, фин., хоз. операций и др.) в бух. учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций орг-ция может по согласованию с Мин-вом финансов РФ вводить в План счетов бух. учета доп. синтетические счета, используя свободные номера счетов.

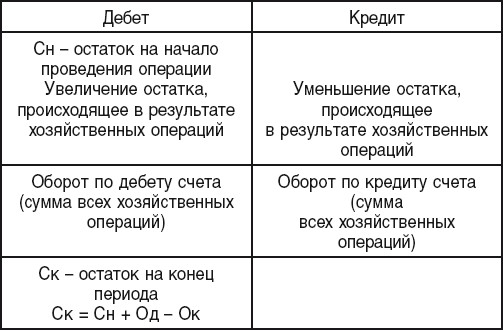

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)