2. затраты на хранение единицы запаса за рассматриваемый период.

Модель Уилсона идеализирует динамику запасов. Она приемлема не всегда! Например: если производство закупки или продажи носят сезонный характер, то использовать модель невозможно, кроме того в модели учтены всего два вида издержек ( не все), поэтому ее следует дополнить.

13 Управление дебиторской задолженностью

Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента.

Цель — снижение уровня просроченной задолженности, и, как следствие, повышение прибыли. Дополнительно, грамотное управление дебиторской задолженностью позволит сохранить клиентов, которых в свое время привлекали в компанию предоставлением кредитов.

Инкассация дебиторской задолженности - получение или сбор предприятием денежных средств от его должников (дебиторов).

Цель кредитной политики. Разрабатывается и устанавливается предприятием самостоятельно. Сформулированная цель должна соответствовать основным стратегическим целям. Например, если стратегическая цель — завоевание рыночной ниши, то цель кредитной политики может заключаться в построении надежных взаимоотношений с клиентами и сборе (изъятии) задолженности, при этом торговые отношения не должны подвергаться опасности. .

Тип кредитной политики. В зависимости от жесткости условий кредитования и взимания платежей выделяют 3 типа кредитной политики: агрессивную, консервативную и умеренную. При выборе оптимальной кредитной политики предприятие должно постоянно сравнивать потенциальные выгоды от увеличения объема продаж со стоимостью предоставления торговых кредитов, а также с риском возможной потери платежеспособности.

Стандарты оценки покупателей.

Подразделения, задействованные в управлении дебиторской задолженностью.

Действия персонала на предприятии.

Формы документов, используемых в процессе управления дебиторской задолженностью.

Целями кредитной политики предприятия должны быть: повышение эффективности инвестирования средств в дебиторскую задолженность, увеличение объёма продаж (прибыли от продаж) и отдачи на вложенные средства.

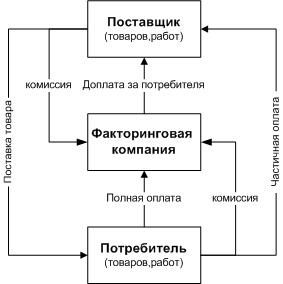

14 Факторинг

Факторинг — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

15 Маржинальный анализ

Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях.

В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной категорией маржинального анализа является маржинальный доход, который представляет собой разность между выручкой от реализации продукции и переменными затратами. Маржинальный доход называют также суммой покрытия, то есть той частью выручки, которая покрывает постоянные затраты и формирует прибыль. Чем больше маржинальный доход, тем быстрее будут перекрыты постоянные затраты и тем быстрее организация, предприятие начнёт получать прибыль.

![]()

где S - выручка от реализации продукции, услуг; V - совокупные переменные затраты.

В рамках маржинального анализа модели безубыточности (системы "Затраты-объём производства-прибыль") можно определить влияние объёма производства и реализации продукции на величину прибыли, а также определить объём продаж, начиная с которого возможно получение прибыли, и величины постоянных и переменных затрат, при которых возможно рентабельное производство продукции на предприятии.

16 Деление издержек на постоянные и переменные

При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются: • метод минимальной и максимальной точки (метод мини-макси); • графический (статистический) метод; • метод наименьших квадратов. При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства. Метод наименьших квадратов. Согласно этому методу прямая затрат строится таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была бы минимальной. Метод наименьших квадратов заключается в том, что сумма квадратов отклонений фактических значений функций У от значений, найденных по уравнению регрессии, должна быть наименьшей. Это условие приводит к системе нормальных уравнений, решение которых позволяет определить параметры уравнения регрессии.

17 Целевое планирование прибыли на основе маржинального анализа

18 Расчет точки безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

19 Расчет критической выручки

Критическая выручка определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли Вр-С=Прибыль=0 Вр-выручка С-себестоимость

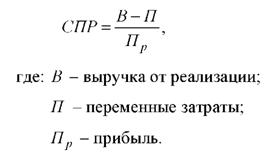

20 Эффект производственного рычага.

Эффект производственного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает и воздействие производственного рычага уменьшается.

Отсюда вытекают выводы - при значительных постоянных расходах весьма опасно снижение выручки, так как потеря прибыли может оказаться многократно выше.

Сила воздействия производственного рычага (СПР) показывает на сколько процентов увеличивается прибыль при увеличении выручки на один процент или наоборот.