Билет 26 Факторы, снижающие эффективность фискальной политики

Большинство экономистов полагает, что фискальные рычаги, при их разумном использовании, могут оказать нужное влияние на спад и инфляцию. Все согласны с тем, что стимулирующая фискальная политика способствует росту производства и помогает существенно снизить нестабильность. Во время спадов бюджетный дефицит действительно подталкивает совокупный спрос, а через него производство и занятость, что говорит о высокой реальной применимости данного вида стабилизационной политики.

Вместе с тем, при осуществлении фискальной политики возникают некоторые проблемы:

• побочные последствия активных бюджетных дефицитов достаточно серьезны. Увеличение государственных расходов или уменьшение налогов приводят к росту дефицита государственного бюджета, а последний — к росту инфляции;

• государственные инвестиции вытесняют частные инвестиции, т. е. речь идет об эффекте вытеснения. Эффект вытеснения — сокращение уровня инвестиций, вызванное увеличением государственных расходов. Сущность эффекта

• вытеснения состоит в том, что стимулирующая фискальная политика ведет к росту спроса на деньги, следовательно, к росту процентной ставки и сокращению частных инвестиционных расходов;

• проблема времени. Дискреционная фискальная политика требует изменений в законах о налогах и в законах о правительственных программах расходов. Фискальная политика часто запаздывает из-за административных и законодательных процедур, в результате она может воздействовать

• только на крупные дестабилизирующие изменения. Небольшие колебания находятся за пределами возможностей фискальной политики;

• политические проблемы. С одной стороны, сокращение налогов, как и увеличение государственных расходов, — очень популярная мера чисто политического плана. С другой стороны, увеличение налогов или урезание социальных программ связано с нежелательными социальными последствиями, и правительство часто не решается применять эти меры.

Фискальная политика воздействует на совместное равновесие через изменение равновесия на рынке товаров и услуг.

• Влияние стимулирующей фискальной политики

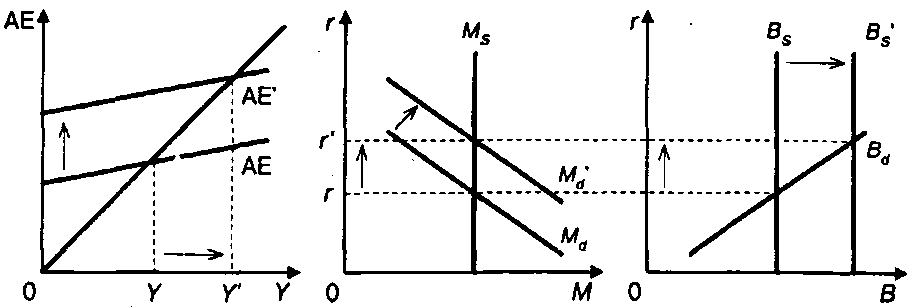

Механизм воздействия стимулирующей фискальной политики на совместное равновесие (рис.10.3).

Рис. 10.3. Механизм воздействия стимулирующей фискальной политики на совместное равновесие

При проведении стимулирующей фискальной политики равновесный объем производства и дохода увеличивается и реальная процентная ставка тоже возрастает (рис. 10.4).

Рис. 10.4. Механизм действия стимулирующей фискальной политики

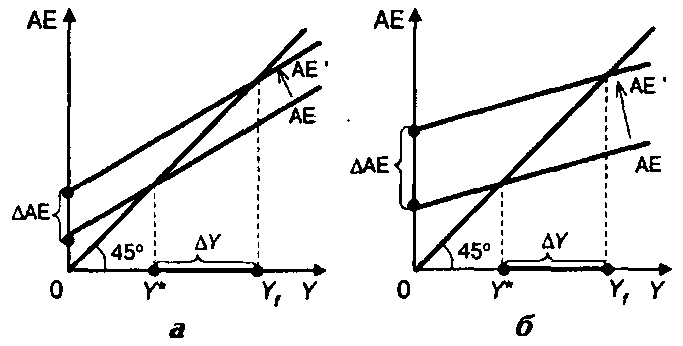

Факторы, определяющие эффективность стимулирующей фискальной политики. Эффективность стимулирующей фискальной политики будет тем выше, чем больше величина фискальных мультипликаторов (рис. 10.5).

Рис. 10.5. Влияние значения фискальных мультипликаторов на эффективность фискальной политики:

а — значение фискальных мультипликаторов велико;

б — значение фискальных мультипликаторов мало

Если значение фискальных мультипликаторов выше (угол наклона кривой совокупных расходов меньше — случай а), то для увеличения совокупного дохода на заданное значение требуется гораздо меньший прирост совокупных расходов, чем в случае б. Следовательно, и объем фискального вмешательства потребуется менее значительный.

Факторы, определяющие значение фискальных мультипликаторов:

1. Предельная склонность к потреблению МРС.

2. Налоговая ставка t.

Поэтому при прочих равных условиях чем больше значение предельной склонности к потреблению и чем ниже налоговая ставка, тем выше будет эффективность фискальной политики.

Факторы, снижающие эффективность стимулирующей фискальной политики. Эффективность стимулирующей фискальной политики может быть ослаблена сокращением инвестиционного спроса, вызванным ростом процентной ставки. Это явление получило название эффекта вытеснения.

Сокращение инвестиционного спроса вследствие эффекта вытеснения снижает планируемые расходы и вызывает мультипликативное сокращение совокупного выпуска — эффекты, противодействующие стимулирующему фискальному воздействию государства. Поэтому чем больший масштаб имеет эффект вытеснения, тем ниже будет эффективность стимулирующей фискальной политики.

Факторы, определяющие масштаб эффекта вытеснения:

• чувствительность инвестиционного спроса к изменению процентной ставки d;

• чувствительность спроса на деньги к изменению совокупного дохода k;

• чувствительность спроса на деньги к изменению процентной ставки h.

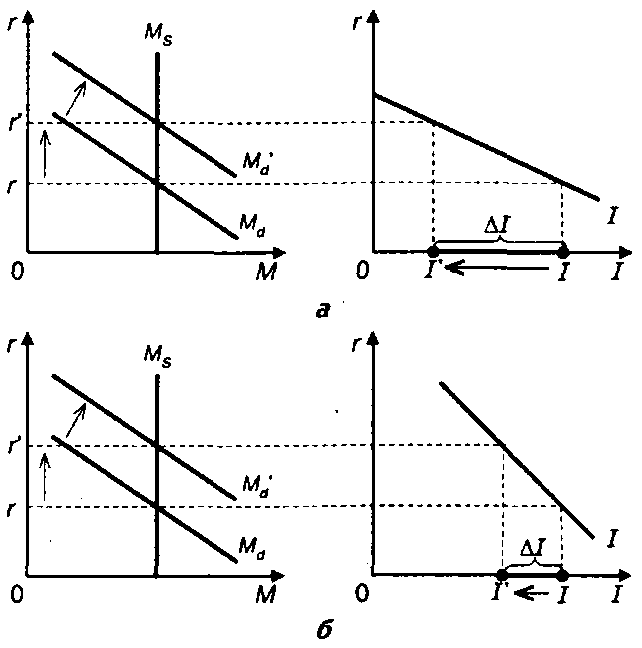

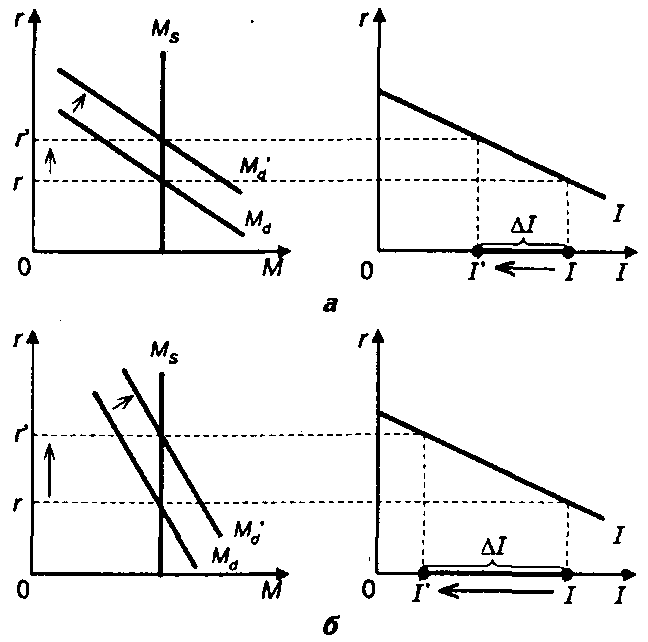

1. Чем выше чувствительность инвестиционного спроса к изменению процентной ставки d, тем больше при прочих равных условиях будет масштаб эффекта вытеснения (рис. 10.6).

Рис. 10.6. Влияние чувствительности инвестиционного спроса к изменению процентной ставки на масштаб вытеснения инвестиций:

а — инвестиционный спрос сильно чувствителен к изменению процентной ставки;

б — инвестиционный спрос слабо чувствителен к изменению процентной ставки

При увеличении совокупного дохода, а значит, спроса на деньги и процентной ставки на равную величину в первом случае инвестиционный спрос сильнее реагирует на рост ставки процента и объем вытеснения инвестиций будет заметно больше, чем во втором случае.

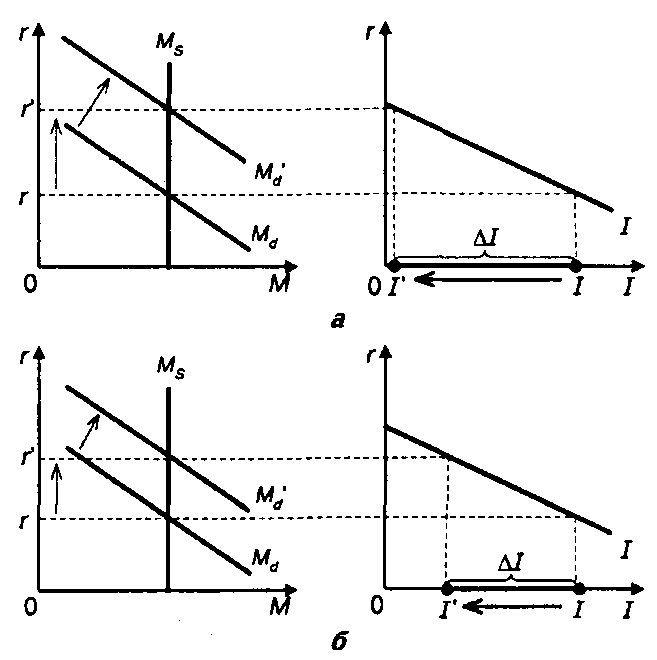

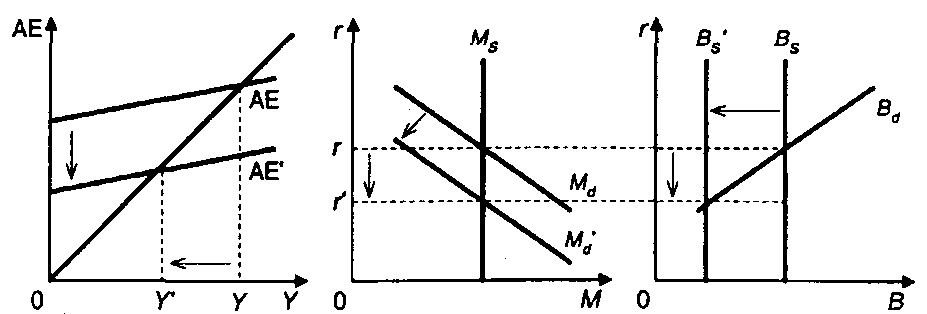

2. Чем выше чувствительность спроса на деньги к изменению совокупного дохода k, тем больше при прочих равных условиях будет масштаб эффекта вытеснения (рис. 10.7).

Рис. 10.7. Влияние чувствительности спроса на деньги к изменению совокупного дохода на масштаб вытеснения инвестиций:

а — спрос на деньги сильно чувствителен к изменению совокупного дохода;

б — спрос на деньги слабо чувствителен к изменению совокупного дохода

При одинаковом увеличении совокупного дохода в первом случае спрос на деньги возрастает на большую величину и объем вытеснения инвестиций будет заметно больше, чем во втором случае.

3. Чем выше чувствительность спроса на деньги к изменению процентной ставки d, тем больше при прочих равных условиях будет масштаб эффекта вытеснения (рис. 10.8).

Увеличение совокупного дохода и как следствие этого спроса на деньги на равную величину во втором случае будет сопровождаться более сильным ростом процентной ставки, и объем вытеснения инвестиций будет заметно больше, чем в случае а.

Следовательно, эффект вытеснения, ослабляющий воздействие стимулирующей фискальной политики на совокупный доход, тем слабее, чем ниже чувствительность инвестиционного спроса к изменению процентной ставка, чем ниже чувствительность спроса на деньги к изменению совокупного дохода и чем выше чувствительность спроса на деньги к изменению процентной ставки.

Рис. 10.8. Влияние чувствительности спроса на деньги к изменению процентной ставки на масштаб вытеснения инвестиций:

а — спрос на деньги сильно чувствителен к изменению процентной ставки;

б — спрос на деньги слабо чувствителен к изменению процентной ставки

• Влияние сдерживающей фискальной политики

Воздействие сдерживающей фискальной политики на совместное равновесие происходит через тот же механизм, что и воздействие стимулирующей политики (рис. 10.9).

Рис. 10.9. Механизм воздействия сдерживающей фискальной политики на совместное равновесие

При проведении сдерживающей фискальной политики равновесный объем производства и дохода сокращается и процентная ставка тоже снижается (рис. 10.10).

Рис. 10.10. Механизм действия сдерживающей фискальной политики

Эффективность сдерживающей фискальной политики будет тем выше, чем больше величина фискальных мультипликаторов.

Эффективность сдерживающей фискальной политики может быть ослаблена ростом инвестиционного спроса, вызванным снижением процентной ставки. Рост инвестиционного спроса увеличивает планируемые расходы и вызывает мультипликационное увеличение совокупного дохода — эффекты, противодействующие сдерживающему фискальному воздействию государства. Поэтому чем сильнее будет рост инвестиционного спроса, тем ниже будет эффективность сдерживающей фискальной политики.

Следовательно, условия, при которых сдерживающая фискальная политика эффективна, те же, что обеспечивают эффективность стимулирующей фискальной политики (табл. 10.1).

Таблица 10.1. Условия, при которых фискальная политика высокоэффективна

Воздействие на совокупный доход сильное |

Противодействующее влияние эффекта вытеснения слабое |

|||

Предельная склонность к потреблению МРС |

Высокая |

Чувствительность инвестиционного спроса к изменению ставки процента d |

Низкая |

|

Ставка подоходного налогообложения t |

Низкая |

Чувствительность спроса на деньги к изменению совокупного дохода k |

Низкая |

|

Чувствительность спроса на деньги к изменению ставки процента h |

Высокая |

|||