Билет 33 Денежный и депозитный мультипликаторы

ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР - числовой коэффициент, показывающий во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу. Денежный мультипликатор рассчитывается как отношение денежной массы к денежной базе.

Денежная эмиссия в условиях развитого рынка и кредитно-банковской системы подвержена эффекту денежного мультипликатора, т. е. увеличению денег в ритме действия определенного коэффициента.

При банковской эмиссии могут возникнуть ситуации большого роста денежной массы по сравнению с ее первоначальным увеличением (первичной эмиссией). Например, центральный банк покупает на 10 тыс. руб. ценных бумаг и, расплачиваясь с их продавцом, выпускает на эту сумму деньги (банкноты). Продавец же может положить полученные деньги на свой счет в коммерческий банк, который в связи с увеличением своих активов в свою очередь может выдать кредитов на 10 тыс. руб., осуществляя тем самым новую кредитную эмиссию и увеличивая денежную массу. Возможны и последующие этапы перемещения денег и их соответствующего увеличения. Такой эффект получил название денежного мультипликатора. В нашем примере его можно записать следующим образом:

![]()

или

![]()

и окончательная формула записи денежного мультипликатора в нашем случае

![]() .

.

Поскольку значение первоначально эмитированной денежной массы — величина не постоянная, а переменная, то в общем виде формула денежного мультипликатора выглядит следующим образом:

K = Э / (1 — k)

где

Э — первичная эмиссия;

k — денежный мультипликатор.

Для управления денежной массой рассчитывается показатель денежного мультипликатора.

Центральный банк регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора колеблется во времени и в пространстве (она различна в различных странах). В развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора (k) возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и депозиты коммерческих банков (обязательные) в центральном банке.

Денежная база = М0 + денежные средства в обязательных резервах (в ЦБ РФ) + денежные средства коммерческих банков на корреспондентских счетах ЦБ РФ.

Денежная база показывает, какой величиной денежной массы могут оперировать Центральный банк.

Денежная масса = Денежная база * Денежный мультипликатор

Следовательно, Денежный мультипликатор = М2 (денежная масса) / Денежная база.

Между величиной обязательных резервов коммерческих банков в центральном и величиной денежного мультипликатора существует обратно пропорциональная зависимость.

Чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в ЦБ РФ.

Сущность и механизм банковской мультипликации и его роль в регулировании денежного оборота

Механизм эмиссии денег по-разному осуществляется в странах с командно-распределительной и рыночной экономикой. В первом случае эмиссия денег происходит на основе директивных планов. Во втором случае существует двухуровневая банковская система в виде центрального и коммерческих банков. Здесь механизм эмиссии строится на основе банковской (кредитной, депозитной) мультипликации.

Центральный банк, управляя механизмом мультипликации, расширяет или ссужает эмиссионные возможности коммерческих банков.

В экономической науке мультипликатор означает коэффициент изменения совокупного выпуска на одну денежную единицу прироста совокупного спроса. Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу.

Денежный

мультипликатор -

это числовой коэффициент, показывающий,

во сколько раз возрастет либо сократится

денежное предложение в результате

увеличения либо сокращения вкладов в

кредитно-денежную систему на одну

денежную единицу, и определяемый как

отношение денежной массы (агрегат

![]() )

к узкой денежной базе.

)

к узкой денежной базе.

Денежная база (в узком смысле) включает наличные деньги в обращении вне Центрального банка РФ и обязательные резервы кредитных организаций по привлеченным средствам в национальной валюте. В широком смысле денежная база включает наличные деньги в обращении вне Центрального банка РФ. обязательные резервы кредитных организаций по привлеченным средствам в национальной и иностранной валютах, средства кредитных организаций на корреспондентских и депозитных счетах в Банке России, обязательства его по обратному выкупу ценных бумаг и облигациям Банка России, а также средства резервирования по валютным операциям, внесенные в Банк России.

Коэффициент денежной мультипликации можно представить следующим образом:

![]()

![]()

—

отношение

наличных денег небанковского сектора

экономики к общему объему депозитов

банковской системы;

—

отношение

наличных денег небанковского сектора

экономики к общему объему депозитов

банковской системы; —

норма

обязательного резервирования денежных

средств кредитных организаций в

центральном банке;

—

норма

обязательного резервирования денежных

средств кредитных организаций в

центральном банке; —

отношение

избыточных (свободных) резервов банков

к общему объему депозитов банковской

системы.

—

отношение

избыточных (свободных) резервов банков

к общему объему депозитов банковской

системы.

ДЕПОЗИТНЫЙ МУЛЬТИПЛИКАТОР

Предположим, что:

а) население настолько ценит удобства, связанные с владением чековой книжкой, что все попадающие к нему наличные деньги стремится сразу же положить на счет до востребования;

б) коммерческие банки полагают минимальную резервную норму достаточной для поддержания необходимого уровня платежеспособности и не стремятся держать избыточных резервов, используя весь свой ссудный потенциал полностью для выдачи кредитов.

Пусть центральный банк расширил денежную базу, осуществив дополнительную эмиссию средств в размере 10 тыс. руб. (рис. 7.1). При этом наличная составляющая денежной массы возросла на ту же величину. Значит, первое расширение предложения денег будет произведено центральным банком на сумму.

![]()

Предположим для простоты, что все получатели этих денег вносят их на вклады до востребования в один и тот же коммерческий банк №1. При норме обязательного резервирования, равной 10% от суммы вкладов, коммерческий банк №1 может выдать дополнительную ссуду на сумму 10тыс.руб.х(1 – 0,1)= 9 тыс. руб. Именно на эту величину расширит денежную массу данный банк:

![]()

Получатель ссуды в 9 тыс. руб. в коммерческом банке №1 скорее всего потратит эти деньги на покупку или на возврат долга. Получатель платежа, в свою очередь, вложит полученные средства в коммерческий банк №2. Объем вкладов до востребования в банке №2 увеличится на 9 тыс. руб., и он сможет выдать дополнительную ссуду в размере 9 тыс. руб. х (1 – 0,1) = 8,1 тыс. руб. На эту величину и расширит денежную массу банк №2:

![]()

Аналогичным путем полученная в коммерческом банке №2 ссуда попадет на вклад до востребования в коммерческий банк №3. Объем вкладов до востребования в банке №3 увеличится на 8,1 тыс. руб., и он сможет выдать дополнительную ссуду в размере 8,1 тыс. руб. х (1 – 0,1) = 7,29 тыс. руб. На эту величину расширит денежную массу банк №3:

![]()

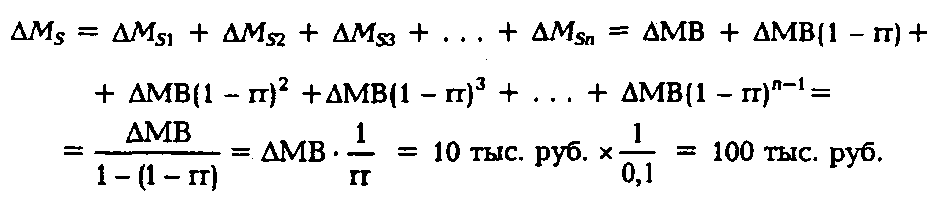

и т.д. до тех пор, пока все дополнительно выпущенные центральным банком 10 тыс. руб. не вернутся в центральный банк в виде обязательных резервов участвующих в этом процессе коммерческих банков.

В общем виде:

![]()

По окончании процесса суммарный прирост предложения денег составит:

Следовательно, по окончании процесса 10 тыс. руб. наличных денег, созданных центральным банком, будут выведены из обращения и окажутся в фонде обязательных резервов банковской системы, а в обращении останется 100 тыс. руб. кредитных денег (вкладов до востребования).

Таким образом, увеличение денежной базы приводит к многократному (мультипликационному) расширению вкладов в коммерческих банках и денежной массы.

Депозитный

(кредитный) мультипликатор

![]() показывает, во сколько раз конечный

прирост денежной массы (предложения

денег) превосходит первоначальный

прирост денежной базы при отсутствии

наличных денег в обращении и избыточных

резервов.

показывает, во сколько раз конечный

прирост денежной массы (предложения

денег) превосходит первоначальный

прирост денежной базы при отсутствии

наличных денег в обращении и избыточных

резервов.

Так как rr < 1, то депозитный мультипликатор всегда больше единицы.

Поскольку любое расширение денежной массы всегда является следствием расширения денежной базы, то

![]()

Однако такое определение предложения денег основано на малореалистичных предпосылках.

В современной экономической литературе кроме понятия денежного мультипликатора дается понятие банковского мультипликатора, содержательно и функционально представлен механизм банковской мультипликации.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому.

Механизм банковскою мультипликатора может быть задействован не только в случае предоставления банковских кредитов , но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, а следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Таким образом, центральный банк выполняет свою функцию денежно-кредитного регулирования путем расширения или сжатия эмиссионных возможностей коммерческих банков.

Таким образом, банковская мультипликация представляет собой процесс многократного (мультипликативного) увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении коммерческими банками кредитно-депозитных и расчетных операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе наибольшее внимание уделяется процессам многократного увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции. Банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения. Более того, один процесс не может существовать изолированно от другого. Их связывает общая природа денег жирооборота: денег центрального банка (денег на резервном счете) и денег коммерческого банка (денег на депозитных счетах клиента). Деньги на резервном счете представляют собой обязательства цен- тратьного банка и одновременно активы коммерческого банка.

Пример. Хозяйствующий субъект, обслуживающийся в банке А, продал экспортную выручку при непосредственном участии банка на межбанковской валютной бирже на сумму 5000 руб., которая была зачислена на корреспондентский счет банка РКЦ ЦБ РФ. Банк А зачислил сумму на расчетный счет (депозит до востребования). Часть этой суммы должна быть размещена на специальном счете в виде обязательных минимальных резервов. По существующим нормативным документам норма обязательных резервов (R) составляет 2,5%; сумма резерва составит 119 руб.

Таким образом, у коммерческого банка останется 4881 руб.. которые могут быть использованы в дальней шей деятельности. Эта сумма представляет собой так называемые избыточные резервы коммерческого банка. Банк за счет этих средств может предоставить кредит другому клиенту. Второму клиенту предоставлен кредит в сумме 4881 руб., в результате чего происходит сокращение избыточного резерва с 4881 руб. до нуля при одновременном увеличении банковских депозитов на эту же сумму. Далее, клиент расплатится средствами с депозита за оборудование и перечислит всю сумму своему контрагенту в банк Б. В результате данной операции банк Б получит на свой счет в Центральном банке РФ 4881 руб. и увеличит свои резервы, затем эта сумма будет зачислена на расчетный счет клиента. Данный банк от суммы депозита сформирует резерв в сумме 122 руб. и перечислит на резервный счет в ЦБ РФ. Разницу между суммой резерва и обязательного резерва (4881-122 = 4759 руб.) банк Б трансформирует в кредит.

Таким образом, мы получаем в дополнение к уже существующим депозитам и кредитам новый депозит 48 810 руб. и кредит 4759 руб.

Следовательно, осуществляется процесс последовательного появления новых депозитов в коммерческих банках (эмиссия денег жирооборота) в результате расширения кредитов на основе многократного перемещения избыточных резервов в рамках банковской системы. В результате появления новых депозитов формируется обязательный резерв в ЦБ РФ, появляются избыточный резерв и новые кредиты.

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

1. коэффициента банковской мультипликации:

![]()

2. коэффициента изменения денежной массы:

![]()

М2н.г. — денежная масса на начало года;

М2к.г. — денежная масса на конец года;

М0н.г. — наличные деньги на начало года.

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков. Один банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Из всех вложений коммерческих банков в активные операции только кредитные вложения создают новые депозиты, т.е. позволяют выполнять эмиссионную функцию банковской системы страны. Чем больше доля кредитов в ее активах, тем больше объем ее эмиссионной деятельности.

Таблица 5.1. Эмиссионная деятельность банковской системы, млн руб.

Показатель |

Банк 1 |

Банк 2 |

БанкЗ |

Банк 4 |

Банк 5 |

Всего |

Поступление депозитов |

2000 |

1900 |

1805 |

1715 |

1629 |

9049 |

Обязательный резерв |

100 |

95 |

90 |

86 |

81 |

452 |

Выдача кредитов |

1900 |

1805 |

1715 |

1629 |

1548 |

8597 |

Поскольку банковский мультипликатор основан на депозитно- кредитных операциях коммерческих банков, то нередко в экономической литературе его называют дспозитно-кредитным. Необходимо уточнить данные понятия. Банковский мультипликатор характеризует процесс мультипликации с позиции субъекта, т.е. дается ответ на вопрос, кто мультиплицирует деньги; кредитный мультипликатор показывает двигатель мультипликации, а именно то, что мультипликация может производиться при кредитовании хозяйства.

Кредитный мультипликатор — это отношение динамики объема кредитования, осуществляемого группой однородных кредитных организаций, к динамике резервных активов, вызвавшей изменение объема кредитов. Иными словами, кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредитов, к первоначальному приросту резервных активов. Кредитный мультипликатор можно выразить следующим образом:

![]()

—

кредитный

мультипликатор;

—

кредитный

мультипликатор; —

денежные

агрегаты.

—

денежные

агрегаты.

Депозитный мультипликатор отражает объект мультипликации, т.е. деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).