Вопрос 31. Организация управления оборотным капиталом: распоряжение и маневрирование оборотными средствами

Распоряжение и маневрирование оборотными средствами входит в организацию оборотных средств, которая необходима для их эффективного использования

Вопрос 32. Организация управления оборотным капиталом: кредитно-дисконтная политика, её главный принцип. Понятие кредитного периода и его экономическое содержание

Процедура разработки кредитно-дисконтной политики предприятия состоит из следующих этапов:

Описание ситуации

Осознание проблемы

Формулировка этой проблемы

Анализ проблемы

Выявление лимитирующей стадии (задачи)

Решение проблемы как результат кредитно-дисконтной политики

Необходимо сказать, что независимо от сути лимитирующей задачи и сопутствующих условий рекомендуется внимательно рассчитывать размер скидок, а не назначать их произвольно, наспех, как это обычно делается в текучке оперативной хозяйственной работы.

Процедура разработки КДП требует описания ситуации, её исследования и анализа. Для этого необходимо решить задачи:

1. Определить фактические достигнутые значения важнейших показателей работы предприятия в текущем году: ТФП, фактической выручки, производственной прибыли, ФОТ и амортизационных отчислений.

2. Проанализировать ситуацию по достигнутым значениям показателям работы предприятия. Дать оценку ситуации – установить модель состояния предприятия на фоне теоретической модели, обоснованной законом всеобщего развития (изобразить теоретическую линию жизни развития и выделить участок на ней в соответствии с фактически сложившийся ситуацией на предприятии).

3. Определить причину отрицательных явлений, возникших на предприятии (если они есть), сформулировать задачу их устранения по программе минимум на один год. Обосновать целесообразность разработки КДП.

4. Разработать КДП методом подгонки. Результаты разработки можно занести в таблицу.

Кредитный период (90 дней) – это кол-во дней отсрочки платежа, больше которого нежелательно, поскольку на складе появится нереализованная готовая продукция.

Вопрос 33. Организация управления оборотным капиталом: источники финансирования оборотного капитала; спонтанное финансирование, его преимущества перед другими видами финансирования

Источники, из которых формируются оборотные средства, отражаются в пассиве бухгалтерского баланса. Традиционные источники формирования оборотного капитала организации можно разделить на следующие группы:

• собственные источники — собственный капитал;

• средства, приравненные к собственным, — устойчивые пассивы;

• заемные источники — краткосрочные кредиты банков; товарный кредит;

• привлеченные средства — кредиторская задолженность предприятия.

Определение скидок покупателям за сокращение сроков расчета (спонтанное финансирование):

предоставляя покупателю отсрочку платежа за товар, продавец, по существу, предоставляет своему партнеру кредит, который, вопреки бытующему мнению, отнюдь не является бесплатным. Предоставляя отсрочку предприятие идет на упущенную выгоду — тот же убыток — по крайней мере в сумме банковского процента, который мог бы «набежать» на сумму за полтора месяца, получи ее немедленно. Более того, если рентабельность превышает среднебанковскую ставку процента, то сумма платежа, немедленно пущенная в оборот, могла бы принести еще большее приращение. С другой стороны, зачастую трудно реализовать свой товар, не предоставляя коммерческого кредита. У плательщика за товар так же возникает выбор - что выгоднее: оплатить до заветной даты, даже если придется воспользоваться для этого банковским кредитом, или дотянуть до последнего и потерять скидку?

Цена отказа от скидки = Процент скидки/(100%-процент скидки)*100*360/(максимальная длительность отсрочки платежа, дн – период, в течении которого предоставляется скидка, дн)

Если результат превысит ставку банковского процента, то лучше обратиться в банк за кредитом и оплатить товар в течение льготного периода.

Пример : Товар продается на условиях: скидка 1% при платеже в 15-дневный срок при максимальной длительности отсрочки 30 дней. Уровень банковского процента — 10% годовых.

Цена отказа от скидки = 1%/(100%-1%)*100*360 дней/(30 дней – 15 дней) = 24,2%

Поскольку 24,2% > 10%, есть смысл воспользоваться предложением поставщика: отказ от скидки обойдется на 14,2 процентных пункта (или более чем вдвое) дороже банковского кредита.

Спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

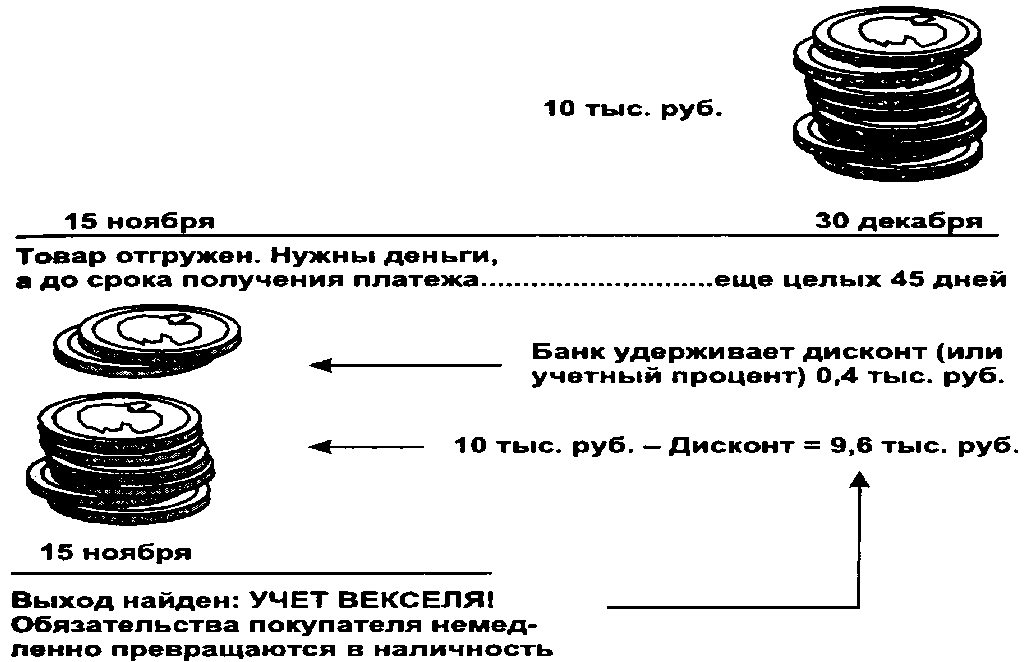

Вопрос 34. Организация управления оборотным капиталом: вексель как инструмент регулирования финансовых отношений между предприятием и финансово-кредитным учреждением; между поставщиком и потребителем. Раскрыть содержание вопроса на конкретном примере

Главное экономическое предназначение учета векселя: немедленное превращение дебиторской задолженности поставщика в деньги на его счете.

Пример:

Дисконт, руб = номинальная стоимость векселя – сумма выплаты банком клиенту

В примере величина дисконта составляет 0,4 тыс. руб. Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки:

Дисконт, руб = (номинал векселя, руб.* число дней от даты учета до даты платежа по векселю * учетная ставка банка,%)/(100%*360 дней)

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней остается до срока платежа по векселю, тем меньший дисконт причитается банку.

Чтобы ускорить получение денег по векселю, владельцу не обязательно продавать его банку. Можно и заложить. Но при этом, как правило, банк требует так называемого аваля, т. е. гарантии своевременности платежа по векселю. Авалистом (гарантом, поручителем) может выступать третье лицо, либо одно из лиц, подписавших вексель.

Конкретный пример – задача «распределительный процесс посредством вексельного обращения»