Вопрос57 методологические основы использования матрицы Бостонского консалтинговой группы в организации планирования развития материального производства.

1)Назначение модели Бостонской консультативной группы Модели является методом планирования сбалансированного портфеля товаров или услуг. Основной задачей стратегического планирования является принятие решения о том, выпуск каких товаров нужно начинать и расширять, каких поддерживать, а каких снижать, какие товары выводить с рынка, с тем, чтобы поддерживать оборот денег в организации. Эта матрица также используется для составления перспективного плана выпуска каждого товара с учетом матриц товаров конкурентов .

Модель определяет настоящее и будущее положение бизнеса с точки зрения привлекательности рынка и способности бизнеса конкурировать внутри него.

2. Основополагающие предположения

Матрица Бостонской консультативной группы работает при следующих предположениях:

1. Организация с большим опытом производства товара, вероятнее всего, будет иметь самые низкие затраты на этот товар и вправе рассчитывать на получение крупных доходов от данного товара.

2. Существует высокая степень корреляции между долей на рынке и длительной рентабельностью организации .

3. Структура матрицы Бостонской консультативной группы.

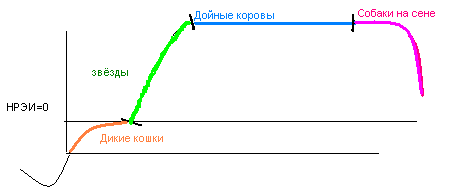

По замыслу авторов метода, отдельные продукты, выпускаемые компанией, следовало разбить на четыре основных категории (рисунок). Каждый кружок в данной матрице символизирует собой товар или услугу. Размер кружка пропорционален объему продаж данного товара. Матрица разделена на четыре части, с помощью которых можно определить какие товары потребляют денежные ресурсы организации, а какие - пополняют их. Место каждого товара в этой матрице отражает темп роста продаж данного товара и его относительную долю на рынке. "Относительная доля на рынке" - это доля продаж данного товара или услуги по отношению к объему продаж товара или услуги у основного конкурента. Относительная доля на рынке 0,5 означает, что объем продаж нашей организации составляет 50% от объемов продаж нашего основного конкурента. Высоким темпом роста рынка сбыта считается рост на 10% в год . Рынок (возможности расширения отраслевого рынка, темпы роста отрасли)

Матрица указывает на 4 основные позиции бизнеса. Типы продуктов определяются в зависимости от темпов роста отрасли (т.е. рынка сбыта того или иного продукта) и относительной доли фирмы (т.е. ее доли в сравнении с ведущими конкурентами) на этом рынке. Каждому из этих типов соответствует определенная стратегия [2,3,4,6]. 3.1 «Звезды»Если организация справилась с "проблемным товаром", то он становится звездой". "Звезда" - это лидер на рынке с высоким темпом роста. Так как для производства "звезд" нужно вкладывать много денег, чтобы поддерживать темп роста на рынке и отражать атаки конкурентов, то они скорее приносят убытки, чем прибыль. Однако в то же время они могут достичь прибыльной фазы и стать дойными коровами [4]. 3.2 «Дойные коровы»Когда ежегодный темп роста рынка снижается до величины менее 10%, звезды" становятся "дойными коровами". Их называют дойными коровами" потому, что они приносят чистую прибыль. Организации не нужно финансировать расширение рынка, поскольку темп роста рынка низкий. Будучи лидерами на рынке, такие товары приносят высокие прибыли за счет больших масштабов производства [4]. 3.3 «Собаки»"Собаками" называют такие товары, у которых невысокая рыночная доля на рынке с низким темпом роста. Ими могут быть "дойные коровы, утратившие место лидера на рынке и вытесненные новыми товарами или услугами. Обычно они приносят не только низкую прибыль, но и небольшие убытки. "Собаки", которые отнимают много времени у менеджеров не заслуживая этого, должны быть выведены с рынка или переведены на другую стадию цикла для поиска новых рынков [4].