Особенности поиска хозяйственных резервов по стадиям жизненного цикла изделия.

Резервы – это запасы ресурсов (сырья, материалов, топлива, оборудования и т.д.), которые необходимы для бесперебойной работы предприятия (резервные фонды). Они создаются на случай дополнительной потребности в них.

Резервы – это неиспользованные возможности повышения эффективности производства (хозяйственные резервы).

В дальнейшем, говоря о резервах, будем иметь в виду хозяйственные резервы.

Природой возникновения резервов является возможность постоянной экономии рабочего времени. Это основной источник резервов на предприятии, которое осуществляет расширенное воспроизводство на интенсивной основе. С развитием НТП появляются все новые и новые возможности роста производительности труда, экономного использования сырья.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по различным признакам.

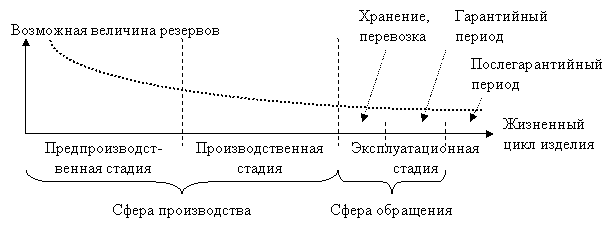

Классификация хозяйственных резервов. По стадиям жизненного цикла изделия,

– Предпроизводственная стадия. На этой стадии изучаются рыночный спрос; свойства, которыми должно обладать изделие, разрабатываются конструкция изделия, технология его производства.

Резервы – улучшение конструкции изделия, усовершенствование технологии производства, применение более дешевого сырья и т.п.

Именно на этой стадии содержатся самые большие резервы снижения себестоимости продукции. И чем более полно они выявлены, тем выше эффективность изделия в целом.

– Производственная стадия. На этой стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции.

Величина возможных резервов снижается за счет того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. И коренное изменение этого процесса уже невозможно без больших потерь.

В качестве резервов выявляются излишние затраты ресурсов, которые не затрагивают производственный процесс: улучшение организации труда, сокращение простоев оборудования, рациональное использование сырья и материалов.

– Эксплуатационная стадия: хранение и реализация продукции, гарантийный период (производитель обязан ликвидировать выявленные потребителем неполадки) и послегарантийный период.

На стадии эксплуатации объекта резервы более эффективного его использования и снижения затрат (экономия электроэнергии, запасные части) зависят главным образом от качества выполненных работ на первых двух стадиях.

Резервы – уменьшение затрат, связанных с хранением, перевозкой, продажей готовой продукции.

Таким образом, чтобы получить наибольший эффект, необходимо непрерывно проводить поиск резервов на всех стадиях жизненного цикла изделия и особенно на первых, более ранних его стадиях, где скрыты наиболее существенные резервы.

С течением жизненного цикла изделия затратоемкость освоения резервов снижается.

Наименьших затрат требует освоение резервов за счет сокращения потерь сырья и готовой продукции. А, например, резервы, связанные с реконструкцией и техническим перевооружением производства требуют больших затрат.