45. Модель спроса-предложения и её модификации

Рассмотрим ряд модификаций модели спроса-предложения.

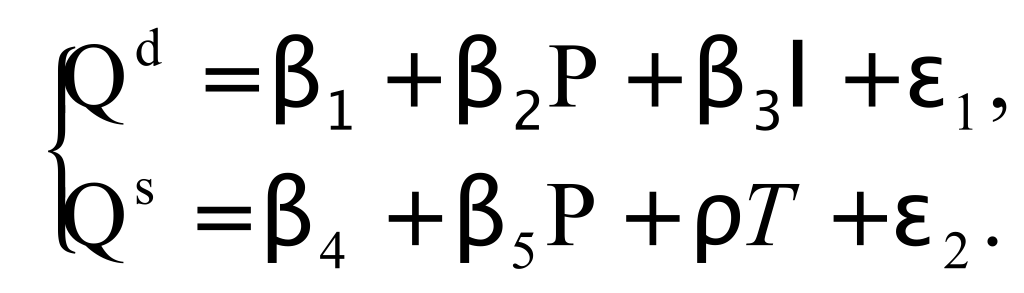

1. Модель спроса-предложения с учетом тренда.

Если предположить изменение спроса со временем, то в первое уравнение системы необходимо добавить временной тренд:

Приведенная форма модели запишется в виде:

Исходная система не оказывается идентифицируемой, поскольку параметр β5 является сверхидентифицируемым. Чтобы это показать, запишем систему в следующем виде:

Сравнивая две записи приведенной формы, легко заметить, что оценку β5. можно получить двумя способами: как e/b и f/c.

2. Модель спроса-предложения с учетом налога.

Предположим, что продавцы товаров облагаются специальным налогом T. Величина налога меняется со временем и представлена временным рядом. Тогда система уравнений запишется следующим образом:

В данном случае система является идентифицируемой, но если теперь предположить, что доход I на протяжении длительного времени является постоянной величиной, то в уравнении спроса переменную I следует исключить.

Данная система уравнений уже не является идентифицируемой. Получить идентифицируемое уравнение формирования предложения можно, наложив ограничение на структурные коэффициенты: β5 = -ρ. Смысл этого ограничения в том, что мы полагаем, что продавцы исходят из суммы, которую они получают после уплаты налога, т.е. Р* = Р - Т.

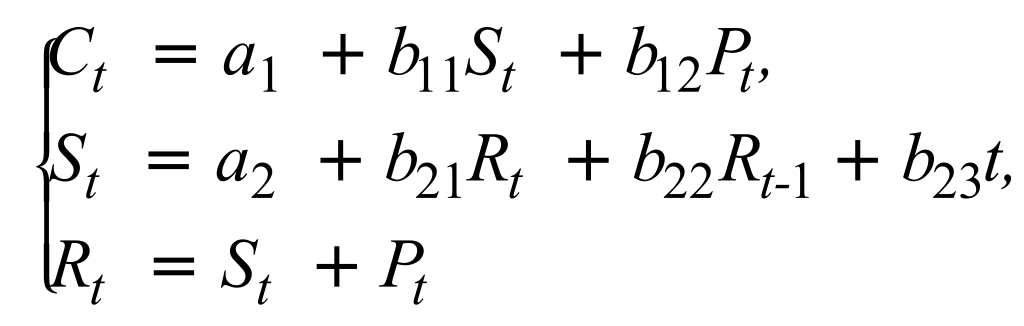

Пример 6. Структурная форма модели имеет вид:

где: Сt – личное потребление в период t,

St – зарплата в период t,

Pt – прибыль в период t,

Rt – общий доход в период t,

Rt-1 – общий доход в период t-1,

Задание:

Проверьте каждое уравнение модели на идентифицируемость, применив необходимое и достаточное условия идентифицируемости.

Запишите приведенную форму модели.

Решение.

Модель представляет собой систему одновременных уравнений, состоящую из двух уравнений, которые необходимо проверить на идентифицируемость для определения способа оценки параметров, и тождества, параметры которого известны, поэтому необходимости в проверке его на идентифицируемость нет.

Модель включает три эндогенные переменные (Ct, St, Rt) и три экзогенные переменные (Pt, t, в том числе одну лаговую переменную Rt-1).

Проверим уравнения модели на идентифицируемость.

1 уравнение.

Проверим выполнение необходимого условия идентифицируемости. Это уравнение включает две эндогенные переменные (Ct ,St) и одну экзогенную переменную (Pt). Таким образом, H = 2; число экзогенных переменных системы, не входящих в это уравнение, также равно двум D = 2. Получаем: D + 1 > H, следовательно, первое уравнение сверхидентифицируемо.

Теперь проверим достаточное условие идентифицируемости.

Запишем матрицу коэффициентов при переменных (эндогенных и экзогенных), не входящих в первое уравнение (Rt, Rt-1, t):

Номер уравнения |

Rt |

Rt-1 |

t |

2 |

b21 |

b22 |

b23 |

3 |

-1 |

0 |

0 |

Ее ранг равен 2, так как определитель квадратной подматрицы 2х2 этой матрицы не равен нулю:

![]() ,

,

и достаточное условие идентифицируемости выполняется.

2 уравнение.

Это уравнение включает две эндогенные переменные (St ,Rt) и две экзогенные переменные (Rt-1, t). Таким образом, H = 2; число экзогенных переменных, не входящих в это уравнение, равно одному D = 1. Получаем: D + 1 = H, и второе уравнение является точно идентифицируемым.

Теперь проверим достаточное условие идентифицируемости.

Запишем матрицу коэффициентов при переменных, не входящих во второе уравнение (Ct, Pt):

Номер уравнения |

Сt |

Pt |

1 |

-1 |

b12 |

3 |

0 |

1 |

Определитель этой матрицы не равен нулю, а ее ранг равен 2:

.

.

Таким образом, второе уравнение системы точно идентифицируемо. Но так как первое уравнение системы сверхидентифицируемо, то вся модель является сверхидентифицируемой.

Запишем приведенную форму модели в общем виде:

Здесь ν1, ν2, и ν3 - случайные ошибки.

Поскольку модель является сверхидентифицируемой, то для оценки

параметров уравнений следует применять двухшаговый метод наименьших квадратов. ♦