Глава 2. Анализ финансового состояния предприятия

2.1. Характеристика деятельности ООО «Элвина+»

ООО «Элвина+» представляет собой добровольное объединение граждан с целью извлечения прибыли. Общество осуществляет свою деятельность в соответствии с Гражданским Кодексом Российской Федерации, прочими федеральными законами и иными правовыми актами Российской Федерации, а также с Уставом предприятия.

Полное фирменное наименование компании – Общество с Ограниченной Ответственностью «Элвина+»; сокращенное фирменное наименование Общества – ООО «Элвина+».

ООО «Элвина+» является юридическим лицом, имеет самостоятельный баланс, расчетный и другие банковские счета а учреждениях банков РФ, круглую печать, содержащую его полное фирменное наименование и указание на его место нахождение, также имеет штампы, бланки со своим наименованием и другие средства визуальной идентификации.

Организация создана 26 марта 2006 года. Юридический адрес предприятия – РФ, 117209, г. Москва, Нахимовский проспект, д.24, оф. 217.

В своей деятельности компания руководствуется следующими документами:

устав предприятия,

учетная политика,

штатное расписание,

организационная структура,

отчетность.

Как говорилось выше, фирма является юридическим лицом, и управление в ней осуществляется в соответствии с Уставом компании на базе определенной организационной структуры. Структура компании и ее подразделения определяются фирмой самостоятельно. При разработке организационной структуры управления обеспечивается эффективное распределение функций управления по подразделениям, менеджеры следят за обеспечением следующих условий:

Решение одних и тех же вопросов не должно находиться в ведение разных подразделений;

Все функции управления должны входить в обязанности управляющих подразделений;

На данное подразделение не должно возлагаться решение вопросов, которые эффективнее решать в другом.

Основой управленческой структуры предприятия может являться одна из следующих систем:

Линейная;

Функциональная;

Смешанная.

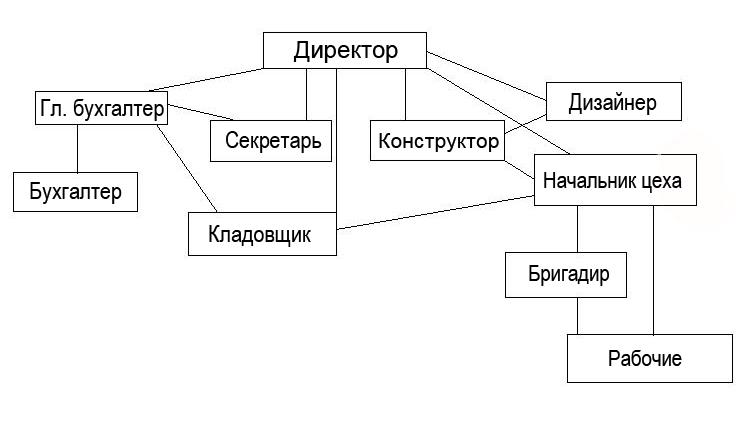

Управление компанией осуществляется по смешанной системе, в которой сочетаются линейная и функциональная. В этом случае все подготовленные функциональными отделами решения рассматриваются и утверждаются линейным руководителем. Головная компания имеет 8 филиалов в Москве и Московской области, действия которых координируются главным офисом. Он возглавляется генеральным директором, который организует всю работу в подразделениях и назначает руководителей филиалов и контролирует их деятельность. Генеральный директор представляет фирму во всех учреждениях и организациях, распоряжается имуществом фирмы, заключает договора, издает приказы, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников фирмы, открывает в банках счет фирмы. Организационная структура филиала, по которому проводился анализ в данной работе, приведена на рисунке 4.

Рис. 4. Организационная структура ООО «Элвина+»

Директор руководит работой подразделения в целом, возглавляет работу по поддержанию и развитию клиентской сети. Ему напрямую подчиняются практически все сотрудники предприятия. Осуществляет рациональное распределение обязанностей между работниками, разделение функций, задач, действий, следит за исполнением поручений и приказаний, поддерживает необходимый уровень трудовой и исполнительской дисциплины;

Бухгалтерия, состоящая из главного бухгалтера и его помощника, осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Учет ведется непосредственно на филиале с последующей подачей отчетности в головной офис компании;

Секретарь осуществляет работу по организационно-техническому обеспечению административно-распорядительной деятельности директора и бухгалтерии, организует прием посетителей, содействует оперативности рассмотрения просьб и предложений работников, принимает документы и личные заявления на подпись директора, а также выполняет отдельные служебные поручения.

Кладовщик должен обеспечивать сохранность хранящихся на складе товарно-материальных и иных ценностей. Он отвечает за ведение учета складских операций, а также составление и предоставление необходимой отчетности, в соответствии с действующим законодательством и нормами и правилами компании. Им ведется проверка принимаемых на склад и отпускаемых со склада ценностей на соответствие их товарно-сопроводительным документам по количеству, ассортименту, качеству, комплектности и пр.

Конструктор руководит созданием изделий, обеспечивая их высокий технический уровень, конкурентно- и патентоспособность, соответствие современным достижениям науки и техники, требованиям технической эстетики и наиболее экономичной технологии производства. Также он принимает меры по ускорению освоения в производстве перспективных конструкторских разработок, новейших материалов, широкому внедрению научно-технических достижений.

Дизайнер создает чертежи новых изделий, осуществляет прием заказов на разработку графической части оригинал-макетов продукции, а также пожеланий и требований, необходимых для их создания; совместно с заказчиком и конструктором согласует сроки их изготовления.

Начальник цеха осуществляет руководство производственно-хозяйственной деятельностью цеха, регулирует комплектность запасов в пределах установленных нормативов. Обеспечивает отработку и постановку программ оперативного планирования производства и определения потребности в ресурсах (материалов, покупных полуфабрикатов, энергоресурсов), а также организует учет движения и контроль сохранности заготовок, деталей, изделий; контроль своевременности запуска деталей в обработку, сдачи (передачи) обработанных деталей из цеха в цех и на склады, выпуском готовой продукции.

Бригадир обеспечивает выполнение бригадой порученных ей работ в установленные сроки и с соблюдением требований по качеству; способствует росту производительности труда рабочих бригады; отвечает за технику использования машин и механизмов; следит за соблюдением требований безопасности производства.

Рабочие отвечают за непосредственное изготовление изделий и соответствие их установленным нормативам.

Организация имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Согласно уставу организации, основным видом деятельности ООО «Элвина+» является изготовление и продажа кованых изделий любого вида сложности.

Ковка – один из самых древних способов обработки металла. Сегодня кованая продукция представляет собой модное, функциональное и эстетически привлекательное дополнение любого дизайнерского решения. Мебель, ворота, решетки, ограждения, элементы для дома и сада – ассортимент поражает богатством выбора. Изделие по душе найдется даже для человека с самым взыскательным вкусом. Кроме того, немаловажным моментом является то, что все эти предметы могут быть изготовлены на заказ, что делает их еще и уникальными в своем роде. Стильные, прочные, долговечные – все это характеристики кованой продукции.

Кованые элементы способны придать оригинальность и стиль как монументальным конструкциям (балконам, воротам, ограждениям), так и декоративным мелочам. Это настоящая находка для дизайнера, поскольку с помощью кованой продукции можно создать любой образ для дома и участка. Основной принцип художественной ковки - универсальность, так как это один из немногих способов сделать свое жилище не похожим на остальные. Композиции из кованых элементов просто невозможно повторить в другом интерьере – они уникальны и являются выражением вкуса конкретного заказчика. Это достаточно древний и уважаемый метод обработки метала, который ценился во все времена.

Кованая продукция, помимо своих высоких качественных и функциональных характеристик, является еще и своеобразным элементом престижа. Эти изделия способны создать неповторимый облик любого помещения и архитектурного сооружения – роскошный или простой, строгий или романтичный, современный или под старину. Конечное слово всегда за заказчиком. Кованая продукция – удивительная возможность выражения своего характера через окружающую обстановку, ведь в большинстве случаев она изготавливается на заказ (дизайнер разрабатывает эскизы, ориентируясь на пожелания и корректировки заказчика). Истинные мастера своего дела и в наше время пользуются старинными методами, которые проверены временем: вытяжкой, скручиванием, осадкой в сочетании с новыми современными технологиями. Они позволяют искусно оформить любую мебель и другие предметы быта.

Техника рубки листа, применяемая на предприятии, значительно снижает отходы при металлопроизводстве, и позволяет достичь высочайшего качества при производстве заготовок, что снижает отходность производства в разы и, также, в разы повышает производительность труда и рентабельность производства.

Рубка листов металла, предоставляемая фирмой, основывается на современных технологиях металлообработки, а это, в свою очередь, делает предлагаемую услугу достаточно качественной и достаточно недорогой. Аккуратность и качество работников является товарным знаком ООО «Элвина+». В отличие от ручной рубки, данный процесс занимает несравнимо меньше времени и дает намного лучшие результаты.

Эта услуга может быть также востребованной при больших объемах работы, когда важна не только сверхвысокая точность, но и большая производительность. Производственный процесс ускоряется, тем самым значительно снизив издержки и повысив рентабельность заказанного проекта. Гидравлическая система используемого оборудования, хоть и является довольно сложным инженерным механизмом, но не требует специального и дорогостоящего повышения квалификации и обучения работников. Высокоэффективная, многоступенчатая и совершенная система безопасности не позволит не только причинить вред здоровью рабочих, но и сведет к минимуму сам человеческий фактор при производственном процессе. Это в разы снижает выход брака и делает производство практически безотходным. Сочетание этих неоспоримо положительных качеств применяемого оборудования позволяет компании выгодно отличаться от многих конкурентов в плане качества производимых работ. Окраска и антикоррозионная защита кованых изделий и художественной ковки зависит от условий эксплуатации изделий. Компания может предложить различные варианты, от импортных цинковых грунтовок и специальных красок, до российских их заменителей, или же вообще не окрашивать изделие и передать его клиенту в частичной сборке, для самостоятельного монтажа и окраски.

По отношению к своим поставщикам ООО «Элвина+» выступает, как оптовый покупатель, приобретающий у них материалы (металлопрокат) на свои средства и производящий из него товарную продукцию.

В ряде случаев фирма сразу осуществляет оплату за материалы. В других случаях оплата за товар, согласно заключенным договорам, осуществляется по мере ее реализации. Но в обоих случаях право собственности на продукцию переходит от поставщика к торговой фирме сразу после ее поставки.

Анализируемое производство включает один цех, в котором находятся токарные, кузнечные и листорезные станки и сварочные аппараты.

Торгово-технологический процесс в компании не имеет достаточной механизации, автоматизации и технической оснащенности.

Выгрузка-погрузка материала и товаров осуществляется практически ручно-машинным способом. Имеются тележки, используемые при разгрузке транспорта. Для хранения товаров и расчета с покупателями магазины имеют все необходимое оборудование: весы, кассовые машины и т.д.

ООО "Элвина+" располагает сравнительно небольшими основными фондами. Все станки, используемые в процессе производства находятся в аренде и числятся на балансе арендодателя.

Общие сведения по основным производственным фондам, которыми располагает ООО "Элвина+" приведены в таблице.

Таблица 1

Основные фонды ООО «Элвина+»

Первоначальная стоимость на 01.01.12г.

|

Износ

|

Остаточная стоимость на 01.01.12

|

192770 руб.

|

96385 руб.

|

96385 руб.

|

Анализ конкурентоспособности. Работая в рыночных условиях предприятие сталкивается со множеством разнообразных конкурентов, которые прямо или косвенно влияют на деятельность организации. Поэтому, в процессе составления плана маркетинга, важно учесть существующую конкурентную обстановку на рынке. Анализ конкуренции на рынке является наиболее важным аспектом любого маркетингового исследования. Основной задачей конкурентного анализа является выявление сильных и слабых мест компании для последующей разработки правильной стратегии поведения компании на рынке и диверсификации рисков.

Основным рынком деятельности ООО "Элвина+" является город Люберцы, и прилегающий Люберецкий район: Томилино, Малаховка, Красково, Коренево, Октябрьский. В базу клиентов входят так же жители г. Москвы, Жулебино, Косино, Новокосино, Кожухово, Некрасовка, г. Котельники (район Белая дача, Силикат) и других районов и городов Московской области. Компания принимает заказы как от физических так и юридических лиц. В числе основных фирм-конкурентов можно перечислить студию металла «Эдим», ООО «Кузнечный двор» и ООО ПК «Эсталин». Анализ конкурентов представлен в таблице 2.

«Элвина+» принимает заказы, в том числе и от строительных фирм и архитектурных организаций на общее и деталированное проектирование ковано-сварных металлоконструкций. Ознакомиться с выставочными образцами и каталожными фотографиями кованых изделий заказчики могут при посещении экспозиции в офисе.

Работа по изготовлению кованых изделий начинается с предварительного замера на объекте заказчика с целью расчёта стоимости заказа, изучения и оценки особенностей монтажа. Производится фотографирование объекта, определяется предпочтения заказчика, а также дизайнером даются рекомендации по стилю проектируемого изделия на основе каталога готовых проектов. Если же покупатель хочет заказать небольшой декоративный предмет интерьера, к примеру, подсвечник, заказ оформляется и обговаривается и дизайнеров в офисе фирмы.

Предварительно согласованный с заказчиком общий дизайн изделия подвергается конструктом цеха компьютерному моделированию с помощью современных программ для проектирования кованых изделий. После этого компьютерное изображение изделия окончательно согласуется с заказчиком, производятся дополнительные замеры, и уточняется стоимость проекта, которая зависит от сложности работы и применяемых материалов.

Таблица 2

Анализ конкурентов

Конкурент |

Характеристика предприятия |

||

Сильные стороны |

Слабые стороны |

||

Студия металла «Эдим» |

Мастерская расположена в г. Люберцы. Работают с клиентами, проживающими в г. Люберцы, а так же по Москве и Московской области. Специализация – ковка и художественная ковка. |

||

Низкие цены, широкий ассортимент, работы по заказу. Головной офис в Люберцах |

|

||

«Кузнечный двор» |

Предоставляет услуги по ковке, прессованию, объемной и листовой штамповке и профилированию листового металла |

||

Низкие цены, доставка в города России. |

Не работают по заказу, головной офис расположен в Твери. |

||

ПК «Эсталин» |

Продажа строительного, нержавеющего и цветного металлопроката. Металлоконструкции любой сложности. Цех ковки изготовляет кованые изделия на заказ. |

||

Низкие цены. Доставка в города России. |

Художественная ковка – не основная деятельность. Работает в основном с юридическими лицами. |

||

После подписания контракта производится разработка производственных чертежей, по которым производится изготовление заказанного кованого изделия. Ниже в таблицах приведены расценки на услуги компании в зависимости от сложности и конкретного вида работы. Расчеты с клиентами ведет бухгалтер, заказы принимает дизайнер.

Таблица 3

Расценки в зависимости от степени сложности исполнения работ

Наименование |

Цена |

Простые сварные конструкции |

от 1300 руб./кв.м |

Сварные конструкции с элементами декора |

от 3000 руб./кв.м |

Ковка начального уровня |

от 4000 руб./кв.м |

Ковка средней сложности |

от 7500 руб./кв.м |

Ковка высокого уровня сложности |

от 10500 руб./кв.м |

Художественная ковка |

от 15000 руб./кв.м |

Эксклюзивные работы |

от 25000 руб./кв.м |

Реплики работ известных авторов |

договорная |

Монтаж кованых изделий |

10-25% от стоимости изделий |

Таблица 4

Прайс-лист на изготовление отдельных изделий

Наименование |

Цена, руб. |

Единицы измерения |

Кованые решётки |

от 3 200 руб. |

м.кв. |

Сварные решётки |

от 2 500 руб. |

м.кв. |

Кованые ворота и калитки |

от 5 250 руб. |

м.кв. |

Кованые козырьки и навесы |

от 18 000 руб. |

шт. |

Кованые балконные ограждения |

от 5 000 руб. |

м.пог. |

Кованые перила |

от 5 000 руб. |

м.пог. |

Винтовые лестницы |

договорная |

шт. |

Кованые заборы |

от 4 200 руб. |

м.кв. |

Кованые ритуальные ограды |

от 3 000 руб. |

м.пог. |

Кованые кровати |

от 25 000 руб. |

шт. |

Люстры, бра, светильники |

от 5 000 руб. |

шт. |

Мангал |

от 8 000 руб. |

шт. |

Каминный набор |

от 15 000 руб. |

комплект |

Беседки |

договорная |

шт. |

2.2. Анализ финансового состояния ООО «Элвина+»

Данными для последующего финансового анализа послужат две первые формы отчетности предприятия – бухгалтерский баланс и отчет о прибылях и убытках. Финансовые коэффициенты рассчитаем за 2 года – отчетный (2011) и базисный (2010).

В текущий момент экономическая ситуация на исследуемом предприятии достаточно нестабильна – фирма имеет непогашенный долг. Чтобы избежать банкротства, руководству необходимо разработать стратегический план и принять определенные меры.

Чтобы верно распределить финансовые вложения, ориентироваться на рынке услуг, правильно оценить возможности и потенциал предприятия, и решить возникающие проблемы, руководство должно обладать определенной информацией, которую может дать полный анализ деятельности предприятия.

На данный момент тип финансовой устойчивости исследуемого предприятия можно расценить как кризисный, а само предприятие признать неплатежеспособным. Таким образом, основная цель анализа финансового состояния ООО «Элвина+» - выяснить причину убыточности предприятия и разработать программу по выходу из кризиса.

Исходя из целей анализа финансовой отчетности, далее применим следующие виды анализа и разный набор показателей - финансовых коэффициентов, а именно:

абсолютные и относительные показатели для ознакомления с отчетностью, позволяющие сделать выводы об основных источниках привлечения средств, направлениях их вложений, источниках поступления денежных средств, размеров полученной прибыли, системы распределения дивидендов;

сравнимые процентные показатели для чтения бухгалтерского баланса и отчета о прибылях и убытках и выявления отклонений по важнейшим статьям финансовой отчетности;

анализ горизонтальных процентных изменений, характеризующих изменения отдельных статей финансовой отчетности за год или ряд лет. Например, рост в процентах: чистых продаж, себестоимости реализованной продукции, валовой прибыли, чистой прибыли, производственных расходов и др.;

анализ вертикальных процентных изменений, предполагающий соотношение показателей различных статей по отношению к одной выбранной статье. Например, доля в процентах от объема продаж: себестоимости реализованной продукции, валовой прибыли, производственных расходов, дохода от основной деятельности, чистого дохода;

анализ показателей путем использования финансовых коэффициентов, расчет которых основывается на существовании определенных соотношений между отдельными статьями отчетности. Значение таких коэффициентов определяется возможностью сопоставления полученных результатов с существующими общепринятыми стандартными нормами - усредненными отраслевыми коэффициентами, а также с применяемыми в стране или в конкретной фирме показателями анализа финансовой отчетности;

анализ тенденций (трендовый анализ), характеризующих изменение показателей деятельности фирмы на протяжении ряда лет по сравнению с базовым показателем. Его цель - оценка работы предприятия в прошлый период и определение прогноза на будущее. [23, c. 132]

Начнем анализ с изучения бухгалтерского баланса предприятия (см. Приложение). В составе оборотных средств наибольшая часть приходится на дебиторскую задолженность, размер которой к концу года уменьшился, как и объем запасов. Источниками средств ООО «Элвина+» помимо собственных (уставный, резервный и добавочный капитал) являются долгосрочная и краткосрочная кредиторская задолженности, последняя в конце года значительно уменьшилась.

Проводить анализ непосредственно по балансу – трудоемко и малоэффективно, поскольку достаточно трудно выявить основные тенденции изменения средств организации и их источников при наличии множества расчетных показателей. В практике экономического анализа используется сравнительный аналитический баланс, получаемый путем уплотнения отдельных статей реального баланса и дополнения показателями абсолютных и относительных отклонений. Рассмотрим показатели, имеющий численные значения.

Таблица 5

Сравнительный аналитический баланс ООО «Элвина+», руб.

Финансовый показатель |

Абс. Значение, тыс. руб. |

Удельный вес на начало периода нарастающим итогом |

Удельный вес на конец периода нарастающим итогом |

Изменение за год |

|

на начало периода |

на конец периода |

||||

Внеоборотные активы |

10000 |

10000 |

1,04% |

1,00% |

1 |

Нематериальные активы |

10000 |

10000 |

1,04% |

1,00% |

1 |

Оборотные активы |

940054 |

990253 |

98,96% |

100,00% |

1,0534 |

Запасы |

340381 |

314661 |

36,50% |

32,46% |

0,924438 |

сырье и материалы |

10424 |

10424 |

2,13% |

2,04% |

1 |

готовая продукция |

329957 |

304237 |

36,50% |

32,46% |

0,92205 |

Дебиторская задолженность менее 1 года |

265422 |

123343 |

28,69% |

13,33% |

0,464705 |

Денежные средства |

334251 |

552249 |

36,94% |

68,54% |

1,652198 |

Капиталы и резервы |

-2048819 |

-3102651 |

-213,41% |

-310,19% |

1,514361 |

Краткосрочные обязательства |

3008873 |

4092904 |

313,41% |

-99,00% |

1,360278 |

Кредиторская задолженность |

1707738 |

2764481 |

177,88% |

-33,81% |

1,618797 |

Баланс |

960054 |

1000253 |

100,00% |

100,00% |

1,041872 |

Стоимость внеоборотных активов за год не изменилась, а стоимость оборотных средств, составляющих практически весь актив баланса, выросла на 5,3% в сравнении с началом года.

Уровень запасов при этом снизился на 7,6%, а готовой продукции – на 7,8%. Резко снизилась сумма дебиторской задолженности – на 53,6% , но возросла сумма денежных средств – 65% за период.

Сумма накопившегося за год убытка выросла в 1,5 раза, составив на конец года 3 102 651 р. Выросла и сумма краткосрочных обязательств – на 36% в сравнении с прошлым годом. Из этих данных видно, что обязательства предприятия растут гораздо быстрее активов.

Оценим финансовую устойчивость предприятия по существующим рациональным базовым пропорциям. Для удобства сведем результаты в таблицу, рассчитав значения показателей по данным на конец отчетного года.

Таблица 6

Анализ ликвидности баланса

Актив |

Сумма, руб |

Пассив |

Сумма, руб |

Соотношение А и П |

1.Быстрореализуемые активы |

552 249 |

1. Наиболее срочные обязательства |

2 816 216 |

< |

2. Активы средней реализуемости |

123 343 |

2. Краткосрочная кредиторская задолженность |

1 276 688 |

< |

3. Медленно реализуемые активы |

314 661 |

3. Долгосрочные пассивы |

0 |

> |

4. Труднореализуемые активы |

10 000 |

4. Собственный капитал (капиталы и резервы) |

-3 092 651 |

> |

В норме три первых показателя пассива не должны превышать соответствующие значения показателей актива, а собственный капитал должен быть не меньше труднореализуемых активов. По расчетам таблицы на предприятии наблюдается обратная ситуация – недостаток быстро- и средне- реализуемых активов, а так же большой непокрытый убыток, что свидетельствует о финансовой неустойчивости предприятия. [28, c. 177]

Рассчитаем показатели оценки платежеспособности и ликвидности предприятия на начало и конец года, чтобы выявить изменения в динамике, и сравним с нормативами.

Таблица 7

Показатели платежеспособности и ликвидности ООО «Элвина+»

Показатель |

Значение на начало года |

Значение на конец года |

Рекомендуемые значения, тенденции |

1. Коэффициенты ликвидности и платежеспособности |

|||

1.1 Коэффициент текущей платежеспособности |

0,32 |

0,24 |

от 1 до 2 |

1.2. Коэффициент промежуточной платежеспособности и ликвидности |

0,20 |

0,17 |

1 и более (для России 0,7-0,8)

|

1.3. Коэффициент абсолютной ликвидности |

0,11 |

0,13 |

0,2-0,3 |

2. Показатели качественной характеристики платежеспособности и ликвидности |

|||

2.1 Структура активов по их ликвидности |

См. таблицу 6 |

|

|

2.2 Чистый оборотный капитал |

-2058819 |

-3102651 |

Рост показателя в динамике - положительная тенденция |

2.3. Коэффициент соотношения денежных средств и чистого оборотного капитала |

-0,16 |

-0,18 |

0-1 Рост в динамике - положительная тенденция |

2.4. Коэффициент соотношения запасов и чистого оборотного капитала |

-0,17 |

-0,10 |

Чем выше показатель и ближе к 1, тем хуже |

2.5. Коэффициент соотношения запасов и краткосрочной задолженности |

0,11 |

0,08 |

0,5-0,7 |

2.6. Коэффициент соотношения дебиторской и кредиторской задолженности |

0,09 |

0,03 |

|

Все исчисленные коэффициенты приняли значение гораздо ниже нормативного, практически у всех наблюдается отрицательная динамика. Низкие значения показателей свидетельствуют о недостаточности готовых средств платежа. Так же наблюдается недостаток чистого оборотного капитала, необходимого для поддержания финансовой устойчивости предприятия, к концу периода его нехватка возросла.

Рассчитаем показатели финансовой устойчивости предприятия, чтобы оценить способность предприятия погашать долгосрочные обязательства.

При анализе финансовой устойчивости предприятия на основании относительных показателей можно сделать следующие выводы. Коэффициент автономии, финансовой зависимости и коэффициент обеспеченности собственными средствами приняли отрицательные значения засчет убытка от основной деятельности.

Таблица 8

Показатели финансовой устойчивости ООО «Элвина+»

Показатель |

Значение на начало года |

Значение на конец года |

Рекомендуемые значения коэффициента, тенденции |

Коэффициент автономии |

-2,13 |

-3,09 |

более 0,5 |

Коэффициент заемного капитала |

3,13 |

4,09 |

менее 0,5 |

Мультипликатор собственного капитала |

-0,47 |

-0,32 |

|

Коэффициент финансовой зависимости |

-1,47 |

-1,32 |

менее 0,7. Превышение указанной границы означает потерю финансовой устойчивости |

Коэффициент обеспеченности долгосрочных инвестиций |

-0,005 |

-0,003 |

|

Коэффициент обеспеченности собственными средствами |

-2,15 |

-3,13 |

более 0, 1. Чем выше показатель (около 0,5), тем лучше финансовое состояние предприятия |

Коэффициент маневренности |

1,005 |

1,003 |

0,2-0,5 Чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневрирования |

Коэффициент маневренности капитала на начало анализируемого периода составляет 1,005, на конец года происходит незначительное уменьшение показателя до 1,003, что говорит об уменьшении возможности финансового маневрирования. Данными расчетами подтверждается вывод, что предприятие является финансово неустойчивым, и находится в кризисном состоянии, так как запасы не покрываются собственными оборотными средствами как на начало, так и на конец года.

На основе ряда найденных ранее коэффициентов можно оценить общую удовлетворительность структуры баланса, чтобы получить ответ на вопрос, есть ли у предприятия шанс в ближайшее время восстановить платежеспособность. По нормативу коэффициент текущей ликвидности должен иметь значение не менее 2, на искомом предприятии он равняется 0,24. Коэффициент обеспеченности собственными средствами составляет -3,13 на конец года. Следовательно, оба коэффициента ниже нормы и далее рассчитывается коэффициент восстановления платежеспособности за период, равный 6 месяцам.

Кпл = ½* [0,24+6/12(0,24+3,13)] = 1,925/2=0,96

Коэффициент восстановления меньше 1, это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность, тем не менее, показатель отстает от норматива лишь на 0,04 доли.

Проведем расчет показателей деловой активности, которые так же называются коэффициентами использования активов.

Таблица 9

Показатели деловой активности ООО «Элвина+»

Показатель |

Значение на начало года |

Значение на конец года |

Оборачиваемость активов (раз) |

5,01 |

5,58 |

Оборачиваемость запасов (раз) |

19,95 |

20,91 |

Фондоотдача |

61,21 |

60,17 |

Оборачиваемость дебиторской задолженности (раз) |

17,47 |

45,28 |

Время обращения дебиторской задолженности (дни) |

21 |

8 |

Средний возраст запасов |

73 |

65 |

Операционный цикл (дни) |

94 |

73 |

Оборачиваемость готовой продукции |

14,58 |

18,36 |

Оборачиваемость оборотного капитала |

5,06 |

5,63 |

Оборачиваемость собственного капитала |

-2,35 |

-1,81 |

Оборачиваемость общей задолженности |

1,60 |

1,36 |

Рассматривая показатели эффективности использования оборотных активов и их динамику можно сделать следующие выводы: коэффициент оборачиваемости активов к концу года увеличился на 0,57 и составил 5,58 раза. Оборачиваемость запасов на конец года увеличилась на 0,96, что составило 20,91 раз. Оборачиваемость дебиторской задолженности увеличилась на конец года в 2,6 раза, приняв значение 45,28. Средний возраст запасов уменьшился на 8, и концу года стал составлять приблизительно 65 дней. Коэффициент оборачиваемости готовой продукции увеличился на 3,78, что составило на конец года 18,36.

Коэффициент фондоотдачи на конец года несколько снизился. Время обращения дебиторской задолженности снизилось практически в 3 раза, что составило на конец года 8 дней. Операционный цикл уменьшился на 3 недели, что составило 73 дня на конец года. Снижение вышеперечисленных показателей на конец года по сравнению с началом положительно влияет на общее состояние предприятия и свидетельствует о том, что предприятие в дальнейшем будущем сможет высвобожденные средства направить на улучшение финансового состояния.

Вычислим показатели рентабельности, характеризующие эффективность управления хозяйственной деятельностью предприятия.

Таблица 10

Показатели рентабельности предприятия

Показатель |

Значение на начало года, % |

Значение на конец года, % |

Рекомендуемые значения показатели, тенденции |

Рентабельность активов |

-214,4 |

-104,4 |

|

Рентабельность собственного капитала (коэффициент финансовой рентабельности) |

100,5 |

33,8 |

Должна обеспечивать окупаемость вложенных в предприятие средств |

Рентабельность реализации (коэффициент коммерческой рентабельности) |

-41,2 |

-17,8 |

|

Рентабельность текущих затрат |

-29,2 |

-15,1 |

Динамика показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью продукции |

Как показали расчеты, общая рентабельность, хоть и не вышла из отрицательного интервала, но при этом сократилась в 2 раза, что является положительным моментом, так как эффективность деятельности предприятия повышается достаточно большими темпами. Рентабельность собственного капитала за период резко снизилась. Реализация по прежнему нерентабельна, но ее показатель увеличился в 2,3 раза. Показатель рентабельности текущих затрат показывает такую же тенденцию.

Учитывая кризисную ситуацию, сложившуюся на предприятии, воспользуемся четырехфакторной моделью R-прогнозирования банкротства Zи.

(4)

Значения коэффициентов на начало и на конец периода составят:

Таблица 11

Расчет коэффициентов Zи-модели

|

Начало года |

Конец года |

К1 |

-3,10187 |

-2,1445 |

К2 |

0,33 |

1,005 |

К3 |

5,639 |

5,063 |

К4 |

-0,1587 |

-0,3032 |

Zи |

-25,46 |

-16,88 |

В обоих случаях Zи принимает отрицательное значение, и хотя к концу периода оно увеличивается, по нормативной шкале показатели соответствуют максимальной вероятности банкротства.

Анализ финансового результата (отчета о прибылях и убытках) так же проводится с помощью аналитической таблицы.

Чтение отчета о прибылях и убытках показывает, что убыток за оба периода вызван тем, что себестоимость превышает выручку. По сравнению с базисным периодом выручку удалось поднять на 16%, а себестоимость снизить на 9,69%. Убыток отчетного периода меньше базисного на 50,7%. Динамика изменений положительна, но ее оказалось недостаточно как для получения прибыли, так и для покрытия значительного убытка прошлого года.

Таблица 12

Анализ финансового результата ООО «Элвина+»

-

Наименование показателя

За отчетный период

За базисный период

Удельный вес изменений за год, %

1

2

3

6

Выручка (нетто) от реализации товаров, работ, услуг

5584376

4810260

116,09

Себестоимость проданных товаров, продукции, работ, услуг

6578058

6790670

9,69

Прибыль (убыток) от продаж

(993682)

(1980410)

50,18

Проценты к уплате

50150

78408

63,96

Чистая прибыль (убыток) отчетного периода

(1043832)

(2058819)

50,7

Чтобы выявить пути дальнейшего снижения себестоимости готовой продукции, рассмотрим ее составляющие.

Таблица 13

Составляющие себестоимости продаж, руб

Показатели |

2011г |

Уд. Вес, % |

2010г |

Уд. Вес, % |

Изменение за период |

Изменение долей |

1. Себестоимость продаж |

6578058 |

100 |

6790671 |

100 |

0,9687 |

- |

1.1. Амортизация основных фондов |

33795 |

0,51 |

33795 |

0,49 |

1 |

+0,02 |

1.2. Материальные затраты |

2760333 |

41,96 |

2809315 |

41,37 |

0,9825 |

+0,59 |

1.3. Затраты на оплату труда |

918121 |

13,96 |

918121 |

13,51 |

1 |

+0,45 |

1.4. Отчисления на социальные нужды |

312161 |

4,75 |

238711 |

3,51 |

1,3077 |

+1,24 |

1.5. Прочие затраты |

2553648 |

38,82 |

2790728 |

41,59 |

0,9041 |

-2,77 |

В финансовом анализе обычно применяется трехфакторная модель расчета себестоимости, где социальные отчисления входят в состав показателя затрат на заработную плату, а прочие затраты пропорционально распределяются между остальными показателями, но здесь в расчетах необходима большая степень детализации. Воспользуемся распределением по 5 элементам затрат, указанным в ПБУ, и рассмотрим пятифакторную аддитивную модель формирования себестоимости, которая имеет вид:

S = A+М+U+U1+R, (5)

где S = себестоимость продаж;

А = амортизация внеоборотных активов;

М = материальные затраты;

U = затраты на оплату труда;

U1 = отчисления во внебюджетные фонды;

R = прочие затраты, входящие в себестоимость.

Воспользуемся методом цепных подстановок, чтобы выявить влияние каждого фактора на результат, рассчитав и заполнив аналитическую таблицу. Этот метод позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. [51, c. 99] В качестве данных для анализа возьмем отношение каждого из показателей на 1 руб. выручки.

Таблица 14

Данные для расчета по методу цепных подстановок

Показатели |

0 |

1 |

Изменение |

A |

0,007026 |

0,006051706 |

-0,000973902 |

M |

0,584026 |

0,494295692 |

-0,089729911 |

U |

0,190867 |

0,164408879 |

-0,02645835 |

U1 |

0,049625 |

0,055898994 |

0,00627361 |

R |

0,580162 |

0,457284395 |

-0,122877176 |

S |

1,411706 |

1,177939666 |

-0,233765938 |

S = А+М+U+U1+R,

1) ΔSA= (A1+M0+U0+U10+R0) - (A0+M0+U0+U10+R0) = A1-A0 = -0,00097

2) ΔSM= (A1+M1+U0+U10+R0) - (A1+M0+U0+U10+R0) = M1-M0 = -0,08497

3) ΔSU= (A1+M1+U1+U10+R0) - (A1+M1+U0+U10+R0) = U1-U0 = -0,02646

4) ΔSU1= (A1+M1+U1+U11+R0) - (A1+M1+U1+U10+R0) = U11-U10 = 0,00627

5) ΔSR= (A1+M0+U0+U11+R1) - (A1+M1+U1+U11+R0) = R1-R0 = -0,1299

Проверим правильность расчетов. Изменения долей в сумме равняются общему изменению коэффициента рентабельности всех активов:

ΔSA+ΔSM+ΔSU+ΔSU1+ΔSR= ΔS (6)

-0,233765938 = -0,233765938

Таким образом, коэффициент общих затрат на 1 руб продаж за период уменьшился на 0,2338. Наибольшее положительное влияние на него оказали снижение уровня прочих затрат на 0,1299 и затрат на материалы на 0,0897. Отрицательно повлияло лишь увеличение суммы страховых взносов во внебюджетные фонды из-за возросших в 2011 году ставок. В 2010 они в сумме составляли 26% от заработной платы, а в 2011 возросли до 34%. Тем не менее, в текущем году ставки снижены до 30%, что при неизменном уровне заработной платы не может не сказаться положительно на общей себестоимости произведенной в 2012 продукции.