Оценка вероятности банкротства предприятия

Банкротство – это неспособность предприятия финансировать текущую операционную деятельность и погасить срочные обязательства. Банкротство является следствием неравновесия финансовой системы воспроизводства капитала предприятия, результатом его неэффективной ценовой и инвестиционной политики.

Одной из причин кризисного состояния предприятия является неудовлетворительный менеджмент, который может проявляться в разных аспектах: несвоевременная диагностика проблемы; отсутствие действий по ее устранению, возможно даже сознательное; отсутствие необходимых кадров и знаний для осуществления эффективного руководства. Безусловно, руководство фирмы не может стабилизировать экономическую обстановку в стране, однако в его власти вовремя отследить всевозможные негативные воздействия на фирму как внешние, так и внутренние, и принять меры по их устранению, то есть осуществить антикризисное управление, которое включает в себя предотвращение банкротства; санацию (оздоровление) — процедуру, при которой собственником предприятия, кредитором или другим заинтересованным лицом оказывается финансовая помощь предприятию-должнику; ликвидацию.

В данной ситуации наиболее целесообразным является предотвращение банкротства, срочное финансовое оздоровление предприятия, чем ожидание того момента, когда необходимо будет провести санацию или ликвидацию.

Меры по предотвращению банкротства предприятия связаны с эффективным управлением его финансами и производством, правильным определением стратегических целей и тактики их реализации. [30, c. 154]

Успех реформирования предприятия будет определяться двумя группами факторов: эффективностью создаваемых государством условий и стимулов деятельности предприятий и устранению кризисных явлений в экономике, а также эффективностью принимаемых предприятием мер по внедрению и использованию рыночных механизмов и инструментов.

Целями финансовой стратегии предприятия в данной ситуации должны быть:

обеспечение ликвидности и платёжеспособности на основе оптимального сочетания собственных и заёмных источников средств;

получение прибыли и соответствующего уровня рентабельности, достаточного для удовлетворения всех своих потребностей для основной, инвестиционной и финансовой деятельности.

Главное в стратегии предотвращения банкротства предприятии, решении проблем ликвидности и платежеспособности заключается в профессиональном управлении оборотными средствами. С одной стороны, это предполагает оптимизацию источников оборотные средств на основе выработанной стратегии, с другой — размещение этих средств между материальными активами, а также в сферах производства и обращения. Большую роль при этом играет правильно выбранная кредитная политика, использующая кредит в качестве финансового рычага, однако при существующей учетной ставке это малореально. Оценить вероятность банкротства компании и своевременно предотворатить кризисную ситуацию можно с помощью следующих видов анализа. [26, c.49]

Система критериев оценки удовлетворительности структуры баланса. Постановлением Правительства Российской Федерации от 20 мая 1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий.

Система критериев базируется на следующих показателях:

коэффициент текущей ликвидности (платежеспособности);

коэффициент обеспеченности собственными средствами;

коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течении определенного периода.

Данным постановлением утверждены также нормативные значения названных показателей, несоблюдение которых служит основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным.

Оценка структуры баланса проводится по следующим критериям:

коэффициент текущей ликвидности должен иметь значение не менее 2;

коэффициент обеспеченности собственными средствами должен иметь значение не ниже 0,1;

коэффициент восстановления (утраты) платежеспособности должен принять значение не менее 1.

Коэффициент восстановления платежеспособности рассчитывается, когда хотя бы один из первых двух коэффициентов имеет значение ниже нормативного.

Коэффициент восстановления (утраты) платежеспособности рассчитывается по формуле:

![]() (1)

где

(1)

где

KТЛК — значение коэффициента текущей ликвидности на конец отчетного периода;

KТЛН- значение коэффициента текущей ликвидности на начало отчетного периода;

T — продолжительность отчетного периода в месяцах;

Y — период восстановления (утраты) платежеспособности.

При расчете коэффициента восстановления платежеспособности Y = 6 месяцам. При расчете коэффициента утраты платежеспособности Y = 3 месяцам. В анализе данных годовой отчетности продолжительность (T) принимается равной 12 месяцам, для первого квартала — 3 месяцам и т. д. [51, c. 299]

Модель R-прогнозирования вероятности банкротства. Учёными Иркутской государственной экономической академии предложена чётырёхфакторная модель прогноза риска банкротства. Она имеет вид:

R=К1+К2+К3+К4

(2) или

![]() (3) или

(3) или

![]() (4), где

(4), где

К1 – собственный оборотный капитал / активы;

К2 – чистая прибыль / собственный капитал;

К3 – выручка от реализации / активы;

К – чистая прибыль / себестоимость произведенной продукции.

Вероятность банкротства организации в соответствии со значением модели Zи определяется следующим образом:

меньше 0 – вероятность банкротства максимальная (90-100%)

0-0,18 – вероятность банкротства высокая (60-80%)

0,18-0,32 – средняя (35-50%)

0,32-0,42 – низкая (15-20%)

больше 0,42 – минимальная (до 10%)

В соответствии с российскими методиками сгруппированные в таблицы коэффициенты, являются самым распространенным результатом анализа финансового состояния, и позволяют рассмотреть состояние деятельности предприятия с различных точек зрения, но получение однозначных выводов представляет трудоемкий процесс. По результатам, полученным по этим методикам, трудно определить и сформулировать программу действий. Необходимо дополнительно проанализировать полученные результаты по параметрам, многие из которых до сих пор не определены и составляют основу следующего трудоемкого этапа — экспертного анализа. Экспертный анализ, приводя к практическим решениям, несет большую долю субъективности в оценках, что с высокой вероятностью отрицательно сказывается на итогах исследования и качестве управленческих решений. [47, c.282]

Для сужения экспертно анализируемых результатов анализа финансового состояния в зарубежной практике, широко применяются агрегированные показатели или индикаторы. Они суммируются на основании избранного ряда показателей путем умножения каждого на долю в общем итоге. Полученный агрегированный показатель сравнивается с нормативными значениями и делается вывод. Самые известные агрегированные индикаторы — это Z счет Альтмана, биржевой индекс Доу Джонса, формула Уилкинсона. Доли промежуточных показателей, как и нормативные значения индексов, определяются экспертно путем статистических наблюдений.

Однако западные интегральные показатели имеют достаточно отдаленный от российской практики вид. Особенно это касается оценки вероятности банкротства предприятий.

Так, знаменитый Z счет Альтмана представляет пятифакторную модель, рассчитанную по данным о банкротстве 33 американских компаний в 60 х гг. Неизвестно, имеет ли смысл применение коэффициента, рассчитанного 30 лет назад на крайне ограниченной выборке, в российских условиях развития рыночных отношений. В частности, один из факторов модели — отношение рыночной стоимости обычных и привилегированных акций к пассивам — может быть определен только для ограниченного числа российских предприятий, имеющих официальные рыночные котировки.

Российские аналоги Z счета Альтмана (модель рейтинговой оценки Р. Сайфулина и Г. Кадыкова) также основаны на эмпирически рассчитанных коэффициентах и не учитывают отраслевые особенности и реалии российских предприятий. [42, c. 17]

К тому же, исходная отчетность анализируемых предприятий искажается и из-за инфляционных процессов в российской экономике, которые главным образом влияют не на вертикальный (основные пропорции остаются неизменными), а на горизонтальный анализ.

Аналитиками разработаны методы устранения влияния инфляции:

1) по колебаниям курсов валют (рекомендуется применять при гиперинфляции или экспорте товаров за рубеж; недостаток данного метода в том, что не существует полностью стабильной валюты);

2) методы переоценки по колебаниям уровней товарных цен:

— оценка объектов бухгалтерского учета в денежных единицах одинаковой покупательной способности;

— переоценка объектов бухгалтерского учета в текущую стоимость;

— смешанный подход (является «золотой серединой» двух указанных выше методик).

Как показали расчеты, экономическая ситуация на исследуемом предприятии на текущий момент крайне нестабильна. Чтобы избежать банкротства, руководству необходимо разработать стратегический план и принять определенные меры.

Поиск оптимальных путей улучшения финансового состояния предприятия является главнейшей задачей финансового менеджмента компании. Прежде чем начать искать пути улучшения финансового состояния компании, сначала нужно провести всесторонний анализ коммерческой деятельности предприятия. Проблемы и затруднения, возникающие в финансовом состоянии любой организации, в конечном итоге имеют три основных проявления. Их можно сформулировать следующим образом:

Дефицит денежных средств; низкая платежеспособность. Экономическая суть проблемы состоит в том, что у организации в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств. Индикаторами низкой платежеспособности являются ниже нормативного уровня показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность). На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации — негативная оценка работы менеджмента организации, выход собственника из предприятия.

Низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами — зависимостью предприятия от кредиторов, потерей самостоятельности. [19, c.121]

За годы последнего экономического кризиса вопрос спасения предприятий от банкротства стоит особенно остро, эта проблема актуальна и достаточно широко изучена.

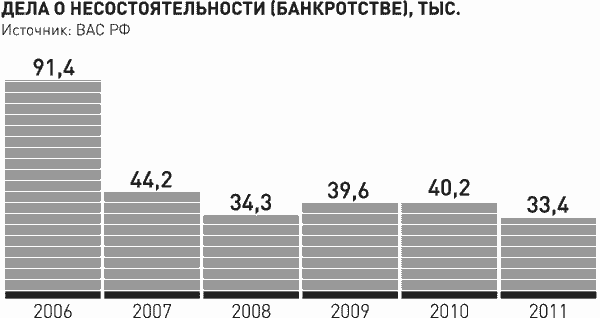

По данным официальной статистики Росстата, более трети всех российских компаний закончили II квартал 2010 года с убытками. А данные Высшего арбитражного суда РФ показывают, что число банкротств в России растет. Услуги юристов, занимающихся подобными делами, становятся все более востребованными.

Если рассмотреть проблему в динамике, то доля компаний, получивших убыток в 2009 году составляла 39,5%, а за первый квартал 2010 года - 38,8%, за второй – 39,1%, указано в опубликованной статистике Росстата. Фактически, треть российских компаний сталкивается с перспективой стать банкротами. Эта тенденция подтверждается данными Высшего арбитражного суда РФ: рост количества банкротств наметился в прошлом году. Так, в 2009 году решений о признании должников банкротами было принято 13916, что на 11,2% больше результатов 2008 года.

Статистика 2010 года показывала, что количественный вектор банкротств все еще направлен в сторону увеличения. Согласно данным арбитражного суда РФ количество ежедневно подаваемых заявлений о банкротстве с апреля 2010 года увеличилось практически вдвое против данных марта.

В первом полугодии 2011 по данным арбитражных судов Российской Федерации в сравнении с предыдущим периодом наблюдалось снижение количества дел о несостоятельности (банкротстве) на 19,9%. На 13,4% увеличилось количество предприятий, прошедших процедуру финансового оздоровления.

Рис. 3. Динамика изменения количества дел о несостоятельности (банкротстве) в 2006 - 2011 году"

Можно выделить две глобальных причины проблем и затруднений, возникающих в финансовом состоянии предприятий. Эти причины можно сформулировать как:

1. отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли)

2. нерациональное управление результатами деятельности (нерациональное управление финансами)

Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо компания имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения либо компания не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.