14.3. Причина возникновения внешних эффектов

Возникновение внешних эффектов связано с различиями в

уровне частных и общественных издержек и выгод. Наличие

предельных внешних издержек или выгод свидетельствует о

возможности альтернативности использования ресурсов и благ.

Чистый атмосферный воздух может потребляться населением,

а может загрязняться металлургическим комбинатом, что

равносильно использованию чистого воздуха. В условиях

ограниченности ресурсов это дает основания считать, что внешние

эффекты возникают вследствие конкуренции между различными

способами использования ресурса. Причина такой конкуренции

кроется в отсутствии установленных прав собственности на данный

ресурс, что позволяет пользоваться им бесплатно. Если бы права

собственности на ресурс были установлены, то получивший 165

стоимостную оценку ресурс использовался бы уже в качестве

вмененного фактора производства, что привело бы к росту

внутренних (частных) издержек производства до уровня предельных

общественных издержек.

В отношении положительных внешних эффектов: если бы

лица, приносящие дополнительную выгоду, могли получить права

собственности на это, они потребовали бы плату за приносимую

полезность, что означало бы уравнивание предельных частных и

предельных общественных выгод. Установление прав

собственности обеспечивает трансформацию внешних предельных

издержек во внутренние издержки, т.е. обеспечивает уравнивание

частных и общественных издержек и выгод.

Причиной возникновения внешних эффектов является

отсутствие установленных прав собственности на ресурсы.

14.4. Способы регулирования внешних эффектов

Для того чтобы сократить перепроизводство товаров и услуг с

отрицательными внешними эффектами и восполнить

недопроизводство товаров и услуг с положительными внешними

эффектами, необходимо трансформировать внешние эффекты во

внутренние.

Трансформация внешних эффектов во внутренние может

быть достигнута путем приближения предельных частных издержек

(и соответственно выгод) к предельным социальным издержкам

(выгодам). А.С. Пигу в качестве решения данной проблемы

предложил использовать корректирующие налоги и субсидии.

14.4.1. Корректирующий налог

Корректирующий налог (corrective tax) – это налог на выпуск

экономических благ, характеризующихся отрицательными

внешними эффектами, который повышает предельные частные

издержки до уровня предельных общественных.

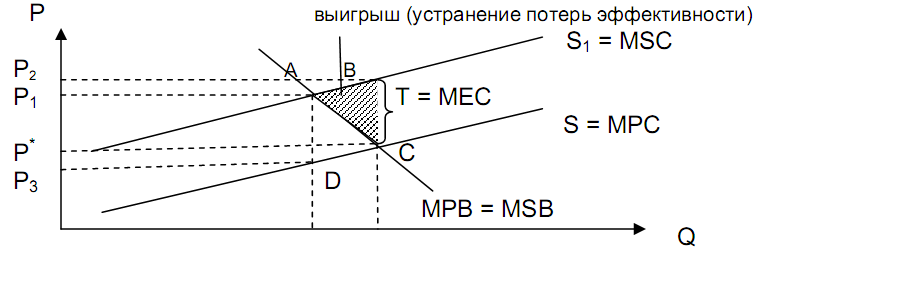

В примере с целлюлозно-бумажным комбинатом

налог

![]() ,

равный предельным внешним издержкам

,

равный предельным внешним издержкам

![]() ,

мог бы приблизить рыночное равновесие

к эффективному:

,

мог бы приблизить рыночное равновесие

к эффективному:

![]() (рис. 14.7).

(рис. 14.7).

Налог T сдвигает кривую предложения вверх S→S1. Происходит сокращение выпуска в сторону оптимального объема Q1, а общество получает прямой выигрыш, равный устраненным потерям эффективности (треугольник АВС), что не означает

устранение ущерба вообще. Он уменьшится до размеров

(P1 – P3) * Q1.

Когда налог лишит фирм прибыли, они прекратят

производство. Если же фирмы располагают способами сокращения

вредных выбросов, издержки по которым ниже налога, они будут

совершенствовать технологии, в результате чего вредные

воздействия или сократятся, или будут устранены.