29. Система показателей затрат в производстве. Индексы себестоимости продукции.

Потребленные в процессе производства продукции (работ и услуг) материально-сырьевые, топливно-энергетические, трудовые, финансовые и иные экономические ресурсы, выраженные в стоимостной форме, принято называть производственными затратами. В их состав включаются только те расходы, которые непосредственно связаны с производством и реализацией продукции.

Показателями, характеризующими размер или величину производственных затрат, выступают:

• себестоимость конкретного вида продукции;

• смета затрат на производство;

• затраты на 1 руб. товарной (реализованной) продукции.

Смета затрат на производство — это составляемый в целом по предприятию обобщающий сводный документ, отражающий общую сумму затрат на производство и реализацию всего объема и всех видов продукции. Смета затрат на производство формируется по статьям, включающим в себя одноэлементные, однородные расходы вне зависимости от места и цели их использования. Расходы, формирующие смету затрат на производство и реализацию продукции, группируются по следующим экономическим элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация ОПФ;

• прочие затраты.

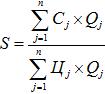

Затраты на один рубль товарной (реализованной) продукции характеризуют уровень текущих затрат на производство и реализацию 1 руб. товарной или реализованной продукции. Данный показатель является относительным и обеспечивает обобщенную количественную оценку экономической эффективности использования текущих производственных затрат предприятия в целом. Он применяется в аналитических целях в условиях многономенклатурного производства и рассчитывается по выражению:

,

коп./ руб. (4.1)

,

коп./ руб. (4.1)

где Сj – полная (коммерческая) себестоимость единицы j-го вида продукции, руб./н.е.; Цj – цена реализации единицы j-го вида продукции, руб./н.е.; Qj. – объем производства товарной (реализованной) продукции j-го вида в натуральных единицах измерения (н.е.).

Разность между единицей и уровнем затрат на 1 руб. реализованной продукции (1-S) характеризует размер прибыли, полученной в среднем по предприятию с каждого рубля объема реализации.

Обратная величина этого показателя (1/S) характеризует уровень о затратоотдачи, т.е. она показывает размер товарной или реализованной продукции, полученной на каждый рубль произведенных текущих затрат в целом по предприятию.

Индекс себестоимости продукции показывает, во сколько раз себестоимость в отчетном периоде в среднем выше или ниже базисной или плановой себестоимости, а также абсолютный размер экономии или перерасхода в результате изменения себестоимости. Индекс себестоимости – это индекс качественных показателей и исчисляется по весам (объему) продукции отчетного периода:

где z1– себестоимость единицы продукции в отчетном периоде;

z0 – себестоимость единицы продукции в базисном (или плановом) периоде;

q 1 – количество продукции в отчетном периоде

30. Схема статистического анализа себестоимости единицы продукции

Себестоимость продукции является одним из важных результативных показателей производства, характеризующих эффективность ведения животноводства и всего сельского хозяйства. Основной задачей ее анализа является поиск резервов снижения для увеличения доходности и конкурентоспособносги производства. Анализ целесообразно проводить поэтапно:

изучить изменения себестоимости производства в динамике, а также различия в ее уровнях по территории, в сравнении с планами, договорами, проектами, между категориями хозяйств и т. п.;

оценить влияние на себестоимость комплекса факторов и каждого фактора в отдельности с целью использования полученных показателей взаимосвязи для прогнозирования, планирования, организации и экономического регулирования производства.

При изучении

различий в уровне себестоимости

проводится расчет показателей вариации,

относительных показателей динамики и

сравнения, выравнивание рядов динамики,

построение рядов распределения, расчет

индексов и др. При сравнении себестоимости

отдельных продуктов, работ и услуг

рассчитываются, как обычно, индивидуальные

индексы себестоимости

.

По группам однородных продуктов, работ

и услуг

.

По группам однородных продуктов, работ

и услуг

,

поддающихся непосредственному

суммированию, когда определяется их

общий объем как

,

поддающихся непосредственному

суммированию, когда определяется их

общий объем как

,

применяются индексы среднего уровня

затрат на единицу продукции

,

применяются индексы среднего уровня

затрат на единицу продукции

=

=

.

Эти индексы разлагаются при анализе

на индекс себестоимости фиксированного

состава и индекс структуры по схеме,

рассмотренной ранее. Показатели структуры

продукции

.

Эти индексы разлагаются при анализе

на индекс себестоимости фиксированного

состава и индекс структуры по схеме,

рассмотренной ранее. Показатели структуры

продукции

могут

быть рассмотрены в зависимости от

задач анализа и имеющихся исходных

данных в различных разрезах:

могут

быть рассмотрены в зависимости от

задач анализа и имеющихся исходных

данных в различных разрезах:

С выделением имеющих различную себестоимость территорий, типов, форм и других групп предприятий, их подразделений.

С выделением различных видов однородной продукции (мясной, молочной, шерстной и т. п.) с неодинаковой себестоимостью. При анализе продукция одного вида также может подразделяться по сортам, категориям, срокам получения, возрастным группам животных и т. П

При статистическом

анализе себестоимости производства

отдельных продуктов надо иметь в виду,

что в сельском хозяйстве природные

условия и такие общеэкономические

факторы, как интенсификация, концентрация,

специализация и организация производства,

непосредственно влияют не на себестоимость

единицы продукции, а на величину затрат

на содержание 1 головы животных, а также

их продуктивность. Поэтому в анализе

себестоимости, как и трудоемкости

продукции, эффективно в первую очередь

разложение составного показателя

себестоимости по схеме

Для углубления анализа себестоимость единицы продукции может быть изучена далее по следующей схеме:

1. Себестоимость

единицы продукции z

и затраты

на 1 голову х

рассматриваются как сумма затрат по

отдельным элементам

и

и

,т.

е. проводится аддитивное разложение

составных показателей

,т.

е. проводится аддитивное разложение

составных показателей

и

и

.

Оно позволяет изучить структуру затрат,

а при сравнениях двух уровней —

изменение затрат по отдельным элементам

.

Оно позволяет изучить структуру затрат,

а при сравнениях двух уровней —

изменение затрат по отдельным элементам

и

и

, индексы их изменения

, индексы их изменения

и

и

,

а также изменение общего уровня

себестоимости и затрат на 1 голову по

отношению к базисному за счет отдельных

элементов затрат, равное

,

а также изменение общего уровня

себестоимости и затрат на 1 голову по

отношению к базисному за счет отдельных

элементов затрат, равное

и

и

2. Каждый элемент

затрат

рассматривается как произведение

количества затрат данного элемента в

натуре на единицу продукции m

(затраты

труда, кормов, электроэнергии и т. п.) на

стоимость единицы затрат р

(оплата единицы труда, цена приобретения

кормов или себестоимость собственного

их производства), т.е.

рассматривается как произведение

количества затрат данного элемента в

натуре на единицу продукции m

(затраты

труда, кормов, электроэнергии и т. п.) на

стоимость единицы затрат р

(оплата единицы труда, цена приобретения

кормов или себестоимость собственного

их производства), т.е.

,

а вся себестоимость составит

,

а вся себестоимость составит

.

При этом комплексные статьи затрат

распределяются до отдельных элементов,

то есть до однородных видов затрат,

которые могут быть учтены в натуральном

выражении и по стоимости . Аналогично

затраты на 1 голову рассматриваются как

.

При этом комплексные статьи затрат

распределяются до отдельных элементов,

то есть до однородных видов затрат,

которые могут быть учтены в натуральном

выражении и по стоимости . Аналогично

затраты на 1 голову рассматриваются как

,

где

,

где

—затраты

элемента в натуре на 1 голову, например,

затраты труда, расход кормов, электроэнергии

и т. п.

—затраты

элемента в натуре на 1 голову, например,

затраты труда, расход кормов, электроэнергии

и т. п.

При этом надо

учитывать, что затраты по отдельным

элементам на единицу продукции зависят

от затрат на 1 голову животных и их

продуктивности, то есть

как и

как и

3. Отдельные элементы

затрат могут быть дальше рассмотрены

по их составным частям j

: корма по видам, собственные и покупные,

труд по группам работников или видам

работ. При этом общие затраты могут быть

представлены как агрегаты

и

и

.

Эти агрегаты могут быть подвергнуты

далее индексному анализу по общей схеме

разложения индекса общих затрат (см.

главу 5) на

индекс объема (массы) затрат в натуре

.

Эти агрегаты могут быть подвергнуты

далее индексному анализу по общей схеме

разложения индекса общих затрат (см.

главу 5) на

индекс объема (массы) затрат в натуре

,

индекс структуры

,

индекс структуры

и индекс стоимости единицы затрат

и индекс стоимости единицы затрат

.

.

По крестьянским, личным подсобным хозяйствам населения и индивидуальным предпринимателям без образования юридического лица, не ведущих детального бухгалтерского учета и не выплачивающих заработную плату, себестоимость может быть рассчитана только по выборочным данным с использованием нормативной оценки оплаты труда. Для оценки оптимальных соотношений постоянных и переменных затрат целесообразно использовать метод статистических группировок и монографическое описание опыта передовых, устойчиво эффективных хозяйств.