42. Принятие решений в условиях неопределенности.

Принятие решений в условиях неопределенности — лицо, принимающее решение, не знает вероятностей наступления исходов для каждого решения.

![]() — выигрыш ЛПР при

сложившихся природных условиях (условия

рынка);

— выигрыш ЛПР при

сложившихся природных условиях (условия

рынка);

![]() —

окончательное

решение при анализе матрицы, окончательный

выигрыш.

—

окончательное

решение при анализе матрицы, окончательный

выигрыш.

В рассматриваемой ситуации при выборе наилучшего решения обычно используют следующие критерии:

1. "критерий

крайнего оптимизма" — этот критерий

определяет альтернативу, которая

максимизирует максимальный результат

для каждой альтернативы. Т.е. ЛПР выбирает

стратегию с номером

![]() ,

которой соответствует

,

которой соответствует![]() .

.

2. "критерий крайнего пессимизма" — этот критерий определяет альтернативу, которая максимизирует минимальный результат для каждой альтернативы. Т.е. ЛПР выбирает стратегию с номером , которой соответствуето:

![]() .

.

3.Критерий безразличия состоит в том, что в условиях полной неопределенности предполагается что все возможные состояния среды ( природы ) равновероятны. Этот критерий выявляет альтернативу с максимальным средним результатом, т.е.:

![]() .

.

4.Критерий минимаксного

риска Сэвиджа — выбирается стратегия,

при которой величина риска

в наихудших условиях минимальна, т.е.

равна

![]() .

Здесь риск

.

Здесь риск

![]() .

Фиксируется альтернатива, а затем

выбирается лучший исход исходя из наших

позиций

производятся действия анализ

фактического результата

если есть отклонения между фактическим

значениям и реальным, то оценивается

ошибка.

.

Фиксируется альтернатива, а затем

выбирается лучший исход исходя из наших

позиций

производятся действия анализ

фактического результата

если есть отклонения между фактическим

значениям и реальным, то оценивается

ошибка.

43. Принятие решений в условиях риска. Ожидаемая стоимостная оценка альтернативы.

Принятие решений в условиях риска — ЛПР знает вероятности наступления исходов или последствий для каждого решения

— выигрыш ЛПР при сложившихся природных условиях (условия рынка);

— окончательное решение при анализе матрицы, окончательный выигрыш.

Ожидаемая

стоимостная оценка альтернативы.

Если определена таблица решений и

известны вероятности

![]() реализации для всех состояний среды,

мы можем определить ожидаемую стоимостную

оценку (EMV)

для каждой альтернативы. Выбор альтернативы

с максимальной EMV

является одним из наиболее распространенных

критериев.

реализации для всех состояний среды,

мы можем определить ожидаемую стоимостную

оценку (EMV)

для каждой альтернативы. Выбор альтернативы

с максимальной EMV

является одним из наиболее распространенных

критериев.

Для каждой альтернативы EMV есть сумма всевозможных оценок условий (выигрышей) для этой альтернативы, умноженных на вероятности реализации этих выигрышей:

![]() ,

,

![]() .

.

где

![]() — ожидаемая стоимостная оценка i-ой

альтернативы.

— ожидаемая стоимостная оценка i-ой

альтернативы.

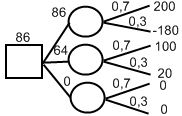

44. Дерево решений. Ожидаемая ценность достоверной инфо-и.

Дерево решений — это графическое изображение процесса решений, в котором отражены альтернативные решения, состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды.

П усть:

усть:

— точка принятия решений или точка, где лицо выбирает одну из нескольких альтернатив.

— реализация

состояния среды. Присутствуют вероятности

состояний среды.

— реализация

состояния среды. Присутствуют вероятности

состояний среды.

Пример. Предыдущее задание в виде Дерева Томпсона:

EVPI — ожидаемая ценность достоверной информации.

EVPI = (ожидаемый выигрыш в условиях определенности) – (ожидаемый выигрыш в условиях риска). Т.е. осуществляется переход от риска к определенности.