Информационные системы

Жданов Валерий Николаевич

Гайдамакин Н.А. Автоматизированные информационные системы, базы и банки данных.

М. Гелиос АРВ 2002г.

Смирнова Проектирование экономических информационных систем. М. Финансы и статистика 2001г.

Лекция 1.

Информационные системы представляют собой совокупность организационных, технических, программных средств и персонала управления, объединенных в единую систему с целью сбора, хранения, обработки и выдачи информации, необходимой для выполнения функций управления.

Под информацией понимают изменение объема и структуры знаний о некоторой предметной области воспринимающей системой.

В качестве воспринимающей системы может выступать человек, организационная структура, автоматизированная система и пр.

Мы оперируем понятием информации и данные.

От информации данные отличаются конкретной формой представления.

Данные определяют как информацию, отражающую определенное состояние некоторой предметной области в конкретной форме представления.

Предметная область – та часть реального мира, которая имеет непосредственное отношение к процессу функционирования информационной системы. В предметной области принято выделять объекты – люди, предметы, факты, события, явления и процессы.

Под предметной областью понимают также ту часть реального мира, сведения об объектах которого и связи с которым хранятся в базе данных.

Информация на стадии данных характеризуется определенной формой представления, которая определяется структурой данных.

Выделяют структурированную и неструктурированную систему данных:

К неструктурированным формам – связанный текст на естественном языке и графические данные в виде фотографий, рисунков, картинок, видео и пр.

К структурированным – анкеты, таблицы, графические схемы, диаграммы и проч.

Способы хранения данных значительно отличаются.

В зависимости от хранимых данных (типа) ИС разделяют на:

1) Фактографические – хранят данные в виде множества экземпляров одного или нескольких типов структурных элементов или Информационных объектов. Каждый из таких экземпляров структурных элементов или их совокупность отражает сведения по какому- либо факту, сведению или процессу. Структура каждого типа информационного объекта состоит из конечного набора реквизитов. Он отражает сведения об объектах данной предметной области.

Пример:

Если мыговорим об ИС – регистрации автомомбиля. Характеристики – реквизиты. Это автомобиль – объект. Реквизиты:

– цвет |

Модель |

номер двигателя |

номе кузова |

номер шасси |

производитель |

дата производства |

белый |

ВАЗ2102 |

XFX3132 |

0030027 |

09111 |

ВАЗ |

01/03/1999 |

… |

… |

… |

… |

… |

… |

… |

Эта таблица представляет собой некий тип файла. Строки – записи. Названия полей – столбцы, значения полей – в ячейках.

2) Документальные – данные хранятся в базе данных. Не имеют структуру, но имеют имя. Единичным элементом являются нерасчлененный на более мелкие элементы документ. При этом информация не структурируется или ограничено структурируется. Примеры: информационно-поисковые системы (гарант), библиотечные. Частично структурированные – аннотация в книге информация об авторе - отдельно.

3) Геоинформационные – данные организованы в виде отдельных информационных объектов с определенным набором реквизитов, привязанных к общей электронной топографической основе (электронной карте). Примеры: системы gps, управление сельским хозяйством.

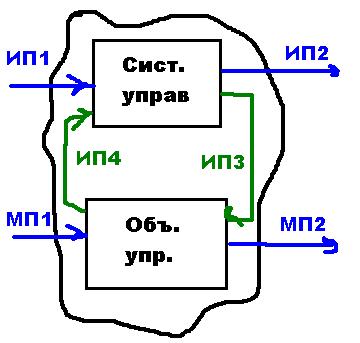

Информационные и материальные потоки в экономических системах.

Любую систему можно представить в виде Черного ящика, т.е. что внутри мы не знаем.

За кривой линией внешняя среда, внутри – экономическая система. Она взаимодействует с внешней средой через материальные потоки и информационные потоки. ИС представляется в виде системы управления и объекта управления.

МП1 – из внешней среды в систему – мат ресурсы которые поступают в экономическую систему для переработки.

МП2 – это готовая продукция.

ИП1 – можно разделить на 2 части – это нормативная информация, представляющая собой приказы, законы, распоряжения, различные нормативные приказы и прочее. Они поступают из вышестоящих организаций или ИС. Вторая часть – это информация о конъюнктуре рынка (конкуренты, потребители, поставщики).

ИП2 – из системы управления во внешюю среду – это (2ч.) отчетная информация – (инвесорам, потребителямЮ вышестоящим ИС), и маркетинговая информация – информация о производимых товарах и услугах для потенциальных потребителей.

В банке – управляющая часть – это плановый отдел. Подразделение, выполняющее производственные функции – кредитные отделы, отделы кадров, операционный отдел.

Системы управления управляют процессами.

ИП3 – из СУ на ОУ. Плановая информация, распорядительная информация, учредительная информация.

ИП4 – (в кибернетике обратная связь). Представляет собой учетную информацию о состоянии объекта управления. О сырье, материалах, состоянии ресурсов, запасах.

В производственных системах объект управления представляет собой подсистему материальных элементов и хозяйственных процессов (снабжение, сбыт, производство).

Система управления представляет собой совокупность взаимодействующих структурных подразделений, которые осуществляют функцию управления. К ним относится отдел сбыта, отдел кадров, плановый отдел и пр.

ИС связывает объект и систему управления между собой и внешней средой через информационные потоки.

Галакика

Управление договорами:

Ведение долгосрочных многоэтапных договоров на поставку товаров, оказание услуг по транспортировке

Формирование наряд-заказов на отгрузку товаров на внутренний рынок на экспорт

Оперативное планирование приоритетов отгрузок; формирование распоряжений и накладных на отгрузку.

Формирование отчетности и контроль состояния взаиморасчетов.

Управление снабжение

Ввод документов-оснований на закупку, этапов договоров

Ввод накладных на приъод и возврат по рекламации, актов на услуги и работы

Выписка доверенностей

Бартерные договоры

Пакетное формирование ордеров по накладным

Формироание платежных документов по накладным

Формирование платежных документов по закупкам

Реестры исполняемых счетов

Отчеты по закупкам

Выписка документов-оснований на продажу, оформление этапов договоров

Оформление накладных на отпуск и возврат по рекламации, актов на услуги и работы

Бартерные договоры

Пакетное формирование расходных ордеров по накладным

Формирование платежных требований

Формирование прайс-листов

Реестр исполняемых счетов, выписанных товаров и услуг

Отчеты и реализации

Консигнация

Отпуск на консультацию: оформление договоров на отпуск, формирование накладных на отпуск и возврат, отчеты по реализации консигнационного товара, ведомости отпуска и реализации, исполнение консигнационных договоров

Прием на консигнацию: оформление договоров на прием, формирование накладных на прием и возврат, отчеты по реализации и остаткам консигнационного товара

Складской учет

Оформление приходных/расходных складских

Накладная на внутренние перемещение

Текущие остатки МЦ

Инвентаризация и дооценка МЦ

Отчеты по наличию и движения МЦ

Контроль просроченных партий, неликвидов, дефицитов

Учет в производстве

Оформление документов-оснований на отпуск в производство

Формирование накладных на отпуск и возврат

Движение сырья/комплектующих в производстве

Расчет дефицита и остатков по требованиям

Отчеты по отпуску в производство.

Давальческое сырье

Оформление договоров на переработку

Формирование накладных на отпуск/возврат сырья и прием готовой продукции

Отчеты по отпуску на переработку

Ведомость движения сырья на предприятии

Отчеты по готовой продукции

Поставщики, получатели

Платежи по документам-основаниям

Штрафы по обязательства контрагентов и фирмы

Дебиторы: наши долги, контроль поставок

Кредиторы: наши долги, контроль отгрузок

Контроль взаиморасчетов с контрагентами

Отчеты по исполняемым договорам

Касса

Заполнение кассовых документов

Денежные операции с подоточетным лицами

Отчеты по кассе, валютной кассовой книге

Расчет остатков по счету «Касса»

ФРО

Заполнение кассовых документов

Получение отчетных выходных форм по синтетическим счетам финансово-расчетных операций

Операции с валютой

Журналы-ордера, шахматки, ведомости

Экспорт-импорт платежных документов

Введение налоговых расчетов

Перечисление налогов в бюджеты

Формирование актов сверки с ГНИ

Клиент-Банк

Экспорт/импорт и контроль за прохождением платежных документов в системе межбанковских электронных платежей

Конкретная настройка структуры и форматов электронных сообщений

Векселя и кредиты

Учет расчетов при помощи векселей, ценныхбумаг

Учет банковских кредитов

Учет акций, облигаций и ГКО

Учет вложений в уставный и капиталы других предприятий

Отчеты по финансовым вложениям и займам

Матценности

Учет наличия и движения материальных цпнностей

Оформление природных/расходных складских ордеров

Накладная на внутреннее перемещение

Текущие остатки МЦ

Инвентаризация и дооценка МЦ

Отчеты по наличию и движению МЦ

Контроль просроченных партий, неликвидов, дефицитов.

МБП

Учет наличия и движения малоценных, быстроизнашивающихся предметов

Перевод МЦ в МБП

Ввод МБП в эксплуатацию

Начисление износа, списание и переоценка МБП.

Основные средства:

Введение инвентарных карточек ОС

Учет наличия основных средств

Расчет амортизации и износа

Внутреннее перемещение и выбытие

Переоценка основных средств

Получение отчетов по ОС

Нематериальные активы

Введение инвентарных карточек НМА

Учет наличия нематериальных активов

Движение НМА по МОЛ и по подразделениям

Расчет амортизации и износа

ХозОперации

Настройка типовых проводок

Разноска типовых хозяйственных операций

Формирование групповых и корректирующих развернутых (свернутых) проводок по типовым операциям и их отмена

Формирование реестров хозяйственных документов по типовым операциям

Бухгалтерская отчетность

Формирования Главной книги

Формирование Свободного баланса

Формирование отчетов по налогам

Автоматическое закрытие счетов бухгалтерского учета

Консолидация

Определение логической структуры корпорации, видов консолидированных отчетов, планов счетов бухгалтерского учета

Настройка пользователя

На вид консолидированного отчета

На данные филиала корпорации

На план счетов бухгалтерского учета

Формирование консолидированных отчетов по корпорации

Налоговые регистры

Регистры налогового учета

Розничная торговля

Оформление карточек учета товара

Накладные на внутреннее перемещение, продажу, возврат из/в розничной торговли

Инвентаризация и дооценка в МЦ в розничной торговле

Передача/прием данных в торговый зал

Отчеты по наличию и движению МЦ в розничной торговле.

Автотранспорт

Формирование заказов на внешние и внутрихозяйственные работы

Состояние парка передвижного состава

Выписка и обработка путевых листов

Направление на техническое обслуживание

Технико-эксплутационные показатели подвижного состава

Расход ГСМ

Пробеги Шин

Работа аккумуляторов

Сервисное обслуживание

Оформление заявок на обслуживание

Формирование накладных на отпуск и возврат для ремонта

Формирования актов на выполнение работ

Отчеты по обслуживанию

Спецодежда

Учет спецодежды (форменной одежды, защитных средств), хранящейся на складах и выданной в пользование работникам

Нормы выдачи СФО

Учет и выдача спецодежды по размерам

Контроль обеспеченности работников СФО с автоматическим расчетом потребностей

РАЗЛИЧНЫЕ варианты взаиморасчетов работника с предприятием по выданной спецодежде при увольнении и переводе.

Платежный календарь

Инструмент планирования и контроля исполнения финансовых обязательств

Обеспечение абсолютной ликвидности и устойчивости предприятия

Минимизация риска неплатежеспособностипредприятия

Управление бюджетами

Составление бюджета вручную на основе к5алендарных планов и договоров

Агрегирование бюджетов для различных структур центров ответственности

Формирование вариантов бюджета для различных сценариев конъюнктуры рынка или этапов согласования бюджета

Механизм статусов бюджетов, облегчающий процедуру их согласования

Ввод фактических показателей бюджета вручную или на основе оперативных бухгалтерских данных с помощью типовых финансовых операций

Удобный механизм сравнения бюджетов разных видов

Финансовый анализ:

Импорт входящих отчетов для финансового и экономического анализа

Оценка финансового состояния предприятия любой формы собственности

СРАВНИТЕЛЬНЫЙ АНАЛИЗ Хозяйственной деятельностью по любым выбранным методикам (шкалам)

Осуществляются следующие функции управления:

Планирование – это функция, определяющая цель работы системы на различные периоды времени (стратегические, тактические и оперативные)

Стратегический – от года и больше.

Тактический – от месяца и до года.

Оперативный – месяц, квартал.

Учет – это функция, отображающая состояние объекта управления в результате хозяйственной деятельности. Этот учет служит для выполнения управленческих функция – ведется в материальном выражении. Следует отличать от бухгалтерского учет – он ведется в основном в денежном эквиваленте.

Контроль – это функция, с помощью которой определяется отклонение учетных данных от плановых показателей и нормативов.

Оперативное управление – это функция, осуществляющая регулирование хозяйственной деятельности для исключения отклонений от планов и нормативов.

Анализ – определение тенденций в работе экономической системы, выявление резервов и ресурсов для планирования.

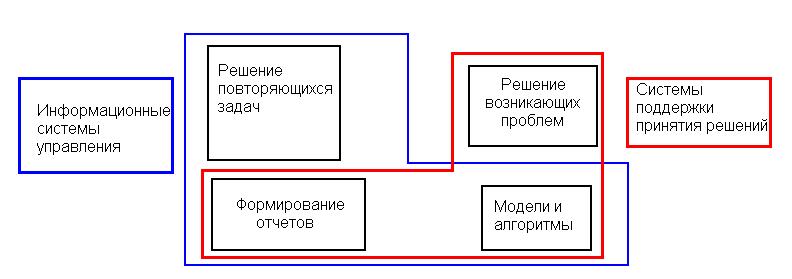

В зависимости от временного периода управления различают следующие ИС

Система обработки данных

ИС управления

ИС принятия решения

Типы ИС

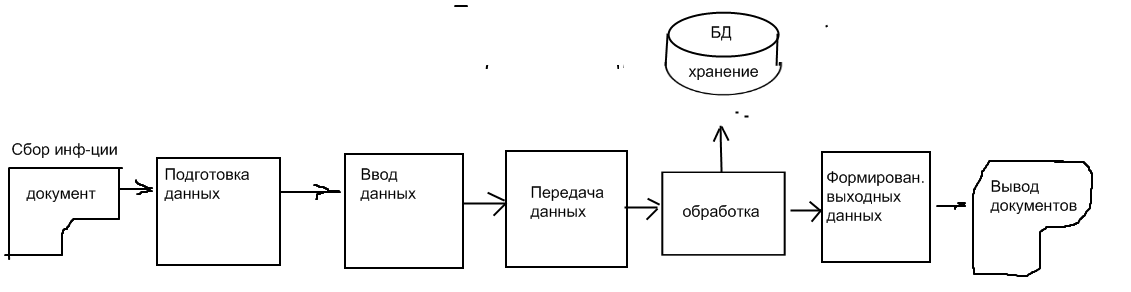

Рисунок 1 Система обработки данных

ИС обработки данных предназначена для учета и оперативного регулирования хозяйственных операций. Формирование стандартных документов для внешней среды

Все документы можно разделить на:

Стандартные – устанавливают органами госуправления. Они являются одинаковыми для всех учреждений и предприятий страны.

Типовые (унифицированные) – одинаковы в рамках одного учреждения

В произвольной форме.

Горизонт оперативного управления хоз.деятельности составляет от нескольких часов до нескольких дней. В системах обработки данных выполняются задача регистрации и обработки событий. Задачи, которые выполняют системы обработки данных имеют регулярный характер и выполняются непосредственно исполнителями.

Функции контроля, учета и формирования документов выполняются системой обработки данных в соответствии с четко определенными алгоритмами

Информационные системы управления ориентированы на тактический уровень управления. При этом выполняется среднесрочное управление, анализ на несколько месяцев. Составление плана производства.

Для данного класса задача характерно:

Четкий алгоритм решений

Регламентируемость

Системы поддержки принятия решений – решает задачи формирования стратигических целей, планирования привлечений ресурсов, источников формирования, выбор места размещения производства итд

Эти же задачи могут решаться и на тактическом уровне.

Данные задачи носят нерегулярный характер.

Задачи которые решают СППР оперирует как правило с неполной, противоречивой и нечеткй информации с преобладанием качественных оценок целей и увеличений.

Алгоритмы данных задач малоорганизуемы.

Один из алгоритмов - средства составлении отчетов в произвольной форме.

Идеальной можно считать ИС, которая включает все три типа ИС.

Лекция

Можно классифицировать по охвату функций:

Локальные АИС – автоматизирует отдельные функции управления на отдельных уровнях управления (функций 5 уровня 3). Могут быть однопользовательскими и могут функционировать на отдельных рабочих местах или многопользовательские – функционируют на уровне одного или нескольких уровней управления. (отдельный модуль Галактики или контура управления)

Корпоративные (или интегрированные ИС) – автоматизируют всех всех или большинства функций систем управления на всех уровнях управления. Как правило являются многопользовательскими и функционируют в распределенной среде вычислительных машин (Галактика в целом, 1С).

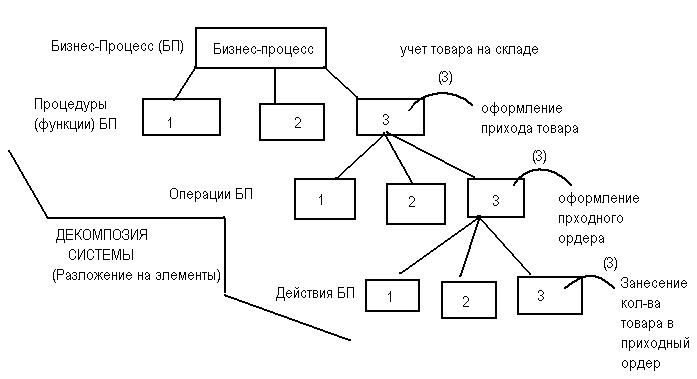

Понятие Бизнес-процессов.

Два подхода:

Автоматизация систем управления и постепенная интеграция.

Процессный подход. Автоматизация отдельных бизнес-процессов.

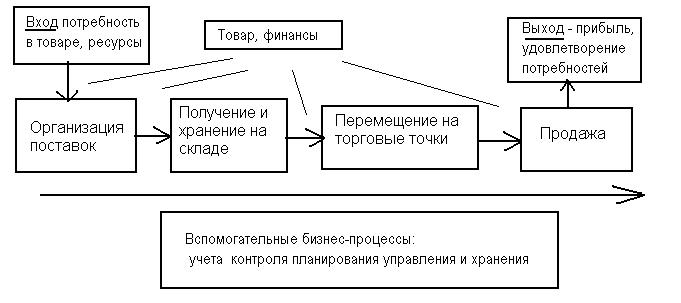

Бизнес процесс – это последовательность логически связанных процедур, имеющую несколько входов и выходов и предназначенную для получения заданного конечного результата.

Подразделяются на:

Основные – процесс, создающий добавленную стоимость.

Вспомогательные – не создающий добавленной стоимости, но необходимый для функционировании основных и других бизнес-процессов.

Рисунок 2 Бизнес-процесс организации товаров в фирме

Бизнес процессы разделяются на функции или процедуры и операции.

Блоки – это процедуры. Их можно описать подробнее с помощью отдельных операций.

Процедура или функция бизнес-процесса – целенаправленная последовательность операций.

Бизнес-процесс в этом случае представляется в виде последовательности процедур ил функций.

Операция – это целенаправленная совокупность действий, дальнейшая декомпозиция (рассмотрение) каждого из которых в отдельности в рамках моделируемого бизнес процесса не имеет смысла.

Пример бизнес-процесса

Под декомпозицией бизнес процессов понимают последовательную детализацию исходной модели бизнес-процесса до заданного уровня.

Детализация – выполняется путем создания детальных моделей для каждого объекта процесса.

Под моделированием бизнес-процесса понимают процесс отражения субъективного видения реально существующего в потоке работ в виде модели.

При этом модель состоит из ряда взаимосвязанных объектов.

Бизнес-процессом являются НЕ только экономические проекты (например сдача сессии).

Впервые проблема бизнес-процессов встала в Америке во время второй мировой войны при обеспечении запасам войск. Использовали структурную методологию формирования бизнес-процессов. Применена Фордом после войны.

Понятие информационного сервиса. Общество Инженеров-Элктротехников.

Выводы их трудов

Основная задача информационной службы – сопровождение инфраструктуры информационных технологий.

В рамках задач сопровождения инфраструктуры Информационных технологий инф-ая служба обслуживает бизнес-подразделения, удовлетворяя основные запросы.

Бизнес-подразделения – потребляют не информационные системы, а услуги информационных технологий, а именно решения задач бизнеса средствами информационных технологий. При этом бизнес оценивает как функциональность, так и качество услуг.

По сути дела те услуги, которые предоставляют информационные технологии бизнесу является некоторым информационным сервисом. Информационный сервис – услуга, оказанная бизнес-подразделению. Сегодня развитие ИТ оказывает решающее влияние на деятельность предприятий и организация. Можно выделить 2 способа этого влияния:

Применение ИТ для анализа конструирования бизнес-процесса

Появление новых бизнес-процессов, позволяющих коренным образом изменит базовые правила работы организации.

Информационные системы

Лекция 4

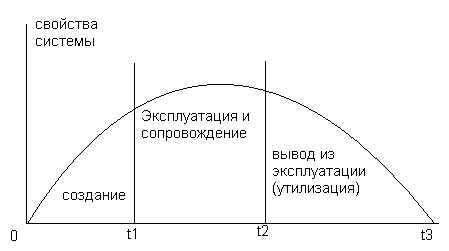

Жизненные циклы инф систем

Свойства системы

Три стадии создания:

предпроектная

стадия рабочего проектирования

ввод в эксплуатацию

Этапы создания системы:

изучение

спецификация требования

проектирование

реализация или кодирование

тестирование

ввод в экслуатацию

На этапе эксплуатации и сопровождения: поддержание системы в актуальном состояние: своервеменное внесение изменений, модернизация

Вывод из экслуатации

Функциональная архитектура автоматиз инф системы

функциоанльная

обеспечивающая часть: выполнение осн функций системы

Подсистемы:

функциональные: информац обслуживают опред виды деятельности эк системы

обеспечивающие: интегрируют функциональные сподистемы в единую систему (информац обеспеч, ппограммное обесп, организацион обесп)

Функциональная подсистема представляет собой комплекс эк задачс высокой степенью информационных обменов и связец между задачами. Задача - некот пооцесс обработки инф с четким опред множеством входной и выходной информации

Функцион часть инф системы делится на отд подсистемы по различным принципам

по предметному принципу:

в соответсвии с управлениями ресурсами (сбыт готовой продукции, подсистема производства)

по функциональному принципу

по функцим управления (подсистема учета, планирования, контроля, анализа)

смешанный или предметно-функциональный

проблемный принцип

по проблемам (управление проектами)

Состав обеспечив подсистем не зависит от выбранной предметной области

Подсистема:

а)организационное обеспечение. Включает ряд компонентов: 1)организационая структура предприятий или организация которая участвует в деятельности инф систем. 2)материалы: инструкции, технич документация

б)техническое обеспечение. Представляет собой комплекс технич средств предназнач для обрабюотки данных в авт ифн системе. Состав: вычислит машины, средства сбора и регистрации, средства передачи по каналам связи, средства накопления и накопления данных, устройства выдачи информации

в)прогамное обесчепечение. Включает совокупность комп программ, програмной документации. Делится на: 1)общесистемное: операционная система, компиляторы, интерпретаоры, СУБД 2) специальное прогамное обеспечение: сов-ть прикладных ипрограмм разраб для выполнения задач функцион подсистем

Лекция . Тема

Правовое обеспечение. Назначение правового обеспечения регламентация создания и эксплуатации информационной системы. (процессы жизнненого цикла)

Весь процесс жизненного

Правовое обеспечение включает наличие юридических документов.

Юридические документы регламентируют отношение пользователей системы и персонала управления, эксплуатирующего систему, процесса формирования, планирования и обработки информации.

Правовым документом, которые формируются на этапе или используются.

Договор между разработчиком и заказчиком системы, техническое задание на создание системы, эскизный проект, различные акты.

На этапе внедрения системы используются документы, которые регламентируют полномочия подразделений эксплуатирующих и использующих систему, обязанности сотрудников распределения по обработке информации и различные акты.

На этапе эксплуатации системы используются технические инструкции, должностные и инструкции программиста, системного программиста и системного персонала, пользователя.

Если не предусматривается разработка и создание правовой подсистемы, то элеменыт этой подсистемы входят в состав организационного обеспечения.

Приказ с перечнем пользователей и эксплуатации для них.

Требуется проводить двойную работу (продолжая ведение прошлой информационной системы) для охранения потери работы данных.

Математическое обеспечение.

МО включает в себя совокупность математических моделей и алгоритмов для решения задач обработки информации. Средства экономико-математического регулирования.

В состав МО обычно входят:

1. Средства моделирования зада управления.

2. Методы оптимизации.

3. Методы математической статистики.

4. Методы теории массового обслуживания и пр.

Если не выделяется отдельно подсистема математического обеспечение в ИС, то элементы этой системы входят в состав ПО и описывается отдельно система ПО.

Лингвистическое обеспечение. Под ЛО понимают совокупность языковых средств, используемых в ИС, а также правила формализации естественного языка и совокупность научно-технических терминов, используемых в ИС. ЛО включает также методы сжатия и раскрытия текстовой информации. Языковые средства, включаемые в подсистему ЛО делятся на 2 группы:

Традиционные языки (естественные), Математические, Алгоритмические, языки Моделирования

Языки, предназначенные для диалога вычислительной системы. К ни относятся информационнл-поисковые языки, языки операционных средств, языки управления Информационных данных,

Язык описания данных – описывает структуру данных

Язык манипулирования данных – позволяет извлкать, корректировать данные и пр.

Подсистема Технологическое обеспечение

Представляет или описывает технологические этапы обработки различных видов информации:

Обработка первичной информации (сбор, передача накопление, хранение и обработка информации)

Получение и выдача информации

Организационно-распорядительную информацию. дел

Правила получения готовой информации, передача на исполнение, формирование и хранение дел (личное дело в отд кадров). Составление и размножение внутренних документов и отчетов.

Состав подсистемы технологического обеспечения.

Технологическая документация.

Проектная документация чртежи, стандарты (гос-ые, отраслевые), технические условия Ипр.

Если ТО не выделеятся в отдельную подсистему, то его элементы могут быть часть других подсистем.

Подсистемы информационного обеспечения.

ИО представляет собой совокупность единой системы классификации кодирования информации, унифицированной системы документации и информационные базы.

Основной функции ИО является:

Надежное хранение на мышиных и бумажных носителях всей совокупности данных.

Обеспечение пользователя удобным доступам к этим данным.

Решение по составу и организации необходимой информации принимается во внемашинной и внутримашинной сферах.

Информационное обеспечение ИС:

Внемашинная сфера.

Внутримашинная сфера.

Это деление обусловлено тем, что первичная информация возникает во внемашинной сфере в процессе принятия решений персоналом правления.

Как правило первичная информация фиксируется в документах.

Документы содержат информацию двух типов – это:

Нормативно справочная информация. Сюда относятся различные справочники и классификаторы. Как правило их содержание меняется достаточно редко.

Учетная информация

Оперативная информация – для управления.

Учетная и оперативная информация отражает сведения о текущих процессах или бизнес процессах на предприятиях и в организациях. В процессе создания и эксплуатации операционной системы данные немашинной сферы должны быть перенесены ны машинный носитель.

На машинном носителе жти данные образуют внутримашинную информационную базу. В результате обработки информации из ис формируется результатная информация.

РИ Выводится на бумажный носитель в идее документов, приказов и проч. И поступает во внемашинную сферу.

----> первичная информация (учетная, оперативная в виде документов)------>

[внемашинная информация] [машинная информация]

<--------- Результатная информация (документы, отчеты итд в виде документов) <---------

Внемашинная информационная база объединяет или включает саму информацию внемашинной сферы и средства ее организации и ведения. Внемашинная информационная база образует данные, которые содержатся в документах.