Бюджетная классификация

Все доходы и расходы в бюджетах располагаются по единой бюджетной классификации .

Бюджетная классификация - это группировка доходов и расходов бюджетов всех уровней с присвоением обьектам классификации группировочных кодов.

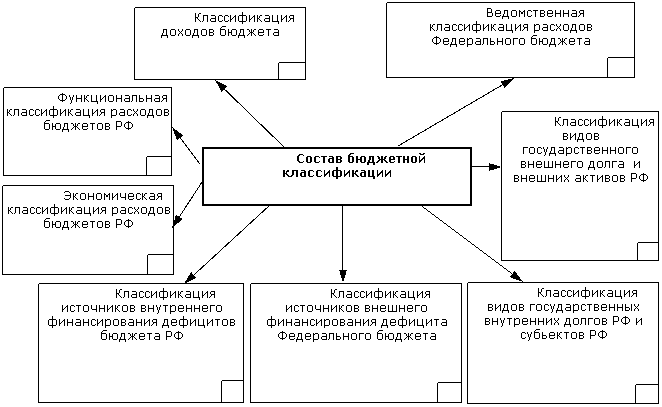

Бюджетная классификация обеспечивает сопоставимость показателей бюджетов всех уровней. В соответствии с Федеральным законом «О бюджетной классификации » от 15.08.1996г. №115-ФЗ состав бюджетной классификации может быть представлен схемой на Рис.2.

Рис.2

Состав бюджетной классификации

Бюджетная классификация в части обозначенной на схеме номерами 1, 2, 3, 4, 6 является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней.

Законодательные (представительные) органы субьектов РФ и органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов могут производить дальнейшую детализацию обьектов бюджетной классификации , не нарушая общих принципов построения и единства бюджетной классификации РФ.

Классификации, обозначенные на схеме номерами 5, 7, 8 используются при составлении, утверждении и исполнении только федерального бюджета.

Ведомственная классификация бюджетов РФ утверждается законодательными (представительными органами субьектов РФ.

Ведомственная классификация местных бюджетов утверждается решениями соответствующих органов местного самоуправления.

Классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней и основывается на законодательных системах РФ, определяющих источники их формирования.

Функциональная классификация расходов бюджета РФ является группировкой расходов бюджетов всех уровней, отражающих направление средств на выполнение основных функций государства.

Ведомственная классификация бюджетов РФ является группировкой расходов бюджетов субьектов РФ, отражающей распределение бюджетных ассигнований по непосредственным получателям средств из бюджетов субьектов федерации.

Экономическая классификация бюджетов РФ - это группировка расходов всех уровней по их экономическому содержанию .

Бюджетная классификация

Бюджетная классификация– это группировка доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ видов государственного (муниципального) долга и государственных (муниципальных) активов, используемых для составления и исполнения бюджетов всех уровней бюджетной системы РФ и обеспечивающих сопоставимость показателей бюджетов всех уровней бюджетной системы РФ.

Бюджетные доходы и расходы по своему составу, источникам, направлениям использования и иным признакам разнообразны.

Обязательным условием функционирования и эффективности всего бюджетного процесса является регламентация источников доходов и определение целей бюджетных затрат.

В основе бюджетной классификации лежит группировка показателей, дающая возможность представить в социально—экономическом, ведомственном и территориальном разрезе формирование доходов и направление средств, их состав и структуру.

Ясность, четкость являются основными важнейшими требованиями, которые предъявляются к бюджетной классификации.

Умелое использование данных, сгруппированных по элементам бюджетной классификации, позволяет увидеть реальную картину движения бюджетных ресурсов и тем самым повлиять на ход экономических и социальных процессов.

Сопоставление плановых и отчетных данных, сравнение и анализ соответствующих показателей помогают делать обоснованные выводы и предложения о формировании и использовании бюджетных фондов.

Группировка расходов и доходов облегчает проверку включаемых в бюджет данных, сопоставление смет однородных ведомств, определение динамики поступлений и удельного веса различных доходов и расходов или степени удовлетворения каких—либо потребностей.

Классификация помогает создать условия для объединения смет и бюджетов в общие своды, облегчает их экономический анализ, упрощает контроль за исполнением бюджета , за полной и своевременной аккумуляцией средств, за использованием их по целевому назначению.

Классификация помогает сопоставлять доходы с расходами по отчетам об исполнении бюджета , что способствует экономному расходованию средств, контролю за соблюдением финансовых планов.

В условиях самостоятельности всех звеньев бюджетной системы классификация становится базой для единого методологического подхода к составлению и исполнению всех видов бюджетов, для сравнимости бюджетных показателей в территориальном, отраслевом разрезе.

Бюджетная классификация является обязательной для всех учреждений и организаций и строится в соответствии с требованиями, которые определяются бюджетным законодательством РФ.

29…

Бюджетный кодекс Российской Федерации — кодифицированный нормативно-правовой акт, содержащий правила формирования и исполнения бюджетов всех уровней в Российской Федерации.

Бюджетный кодекс Российской Федерации устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

Структура Бюджетного кодекса

Бюджетный кодекс Российской Федерации состоит из 5 частей, 28 глав (общей сложностью 307 статей):

[править]Часть I. Общие положения

Глава 1. Бюджетное законодательство Российской Федерации

[править]Часть II. Бюджетная система Российской Федерации

[править]Раздел I. Бюджетное устройство Российской Федерации

Глава 3. Бюджетная система Российской Федерации Глава 4. Бюджетная классификация Российской Федерации Глава 5. Принципы бюджетной системы Российской Федерации

[править]Раздел II. Доходы бюджетов

Глава 6. Общие положения о доходах бюджетов Глава 7. Доходы федерального бюджета Глава 8. Доходы бюджетов субъектов Российской Федерации Глава 9. Доходы местных бюджетов

[править]Раздел III. Расходы бюджетов

Глава 10. Общие положения о расходах бюджетов Глава 11. Разграничение расходных обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований

[править]Раздел IV. Сбалансированность бюджетов

Глава 12. Профицит бюджета и порядок его использования. Исключена Глава 13. Дефицит бюджета и источники его покрытия Глава 13.1. Стабилизационный фонд Российской Федерации Глава 13.2. Использование нефтегазовых доходов федерального бюджета Глава 14. Государственный и муниципальный долг Глава 15. Государственные кредиты, предоставляемые Российской Федерацией иностранным государствам, и долг иностранных государств перед Российской Федерацией Глава 16. Межбюджетные трансферты Глава 17. Государственные внебюджетные фонды

[править]Часть III. Бюджетный процесс в Российской Федерации

[править]Раздел V. Участники бюджетного процесса

Глава 18. Полномочия участников бюджетного процесса Глава 19. Полномочия участников бюджетного процесса федерального уровня Глава 19.1. Осуществление бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления при введении временной финансовой администрации

[править]Раздел VI. Составление проектов бюджетов

Глава 20. Основы составления проектов бюджетов

[править]Раздел VII. Рассмотрение и утверждение бюджетов

Глава 21. Основы рассмотрения и утверждения бюджетов Глава 22. Рассмотрение и утверждение федерального закона о федеральном бюджете Глава 23. Внесение изменений и дополнений в федеральный закон о федеральном бюджете

Раздел VIII. Исполнение бюджетов

Глава 24. Основы исполнения бюджетов Глава 24.1. Исполнение судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации Глава 25. Исполнение федерального бюджета

[править]Раздел IX. Государственный и муниципальный финансовый контроль

Глава 26. Основы государственного и муниципального финансового контроля Глава 27. Подготовка, рассмотрение и утверждение отчета об исполнении федерального бюдже

[править]Часть IV. Ответственность за нарушение бюджетного законодательства Российской Федерации

Глава 28. Общие положения

[править]Часть V. Заключительные положения

30…Доходы бюджетов, их классификация

Законодательством РФ определено, что государственные и местные бюджеты состоят из доходной и расходной частей. Кроме того, в составе бюджетов образуются целевые и резервные фонды, имеющие свои источники доходов или создаваемые за счет общих бюджетных ресурсов. Они используются на определенные цели соответственно своему предназначению. Однако их доходы и расходы входят в общий состав доходов и расходов. Все доходы и расходы бюджетной системы распределяются (разграничиваются) между бюджетами разных уровней и видов.

Распределение доходов и расходов бюджетов – это определение видов и объемов доходов и расходов, подлежащих включению в каждый из бюджетов.

В РФ установлена единая для бюджетов всех уровней классификация доходов и расходов, что обеспечивает сопоставимость их показателей. Подобная классификация обусловлена принципом единства бюджетной системы в РФ.

Бюджетная классификация – это группировка доходов и расходов бюджетов всех уровней по однородным признакам с присвоением объектам классификации группировочных кодов.

Доходы бюджетов. Все предусмотренные законодательством доходы по социально-экономическому признаку можно подразделить на несколько групп:

– доходы от предприятий и других организаций разных форм собственности;

– доходы от государственного и муниципального имущества;

– доходы от государственной внешнеэкономической и другой деятельности;

– поступления от личных доходов граждан.

Указанная классификация имеет значение для характеристики материального содержания доходной части бюджета, связи ее с экономикой страны. Каждая из групп доходов представляет совокупность отдельных видов платежей и поступлений. Важнейшая роль принадлежит налогам, взимаемым с организаций и физических лиц.

Федеральный Закон от 15 августа 1996 г. № 115-ФЗ «О бюджетной классификации РФ» и БК РФ делят доходы бюджета на:

– налоговые с выделением их видов;

– неналоговые (доходы от использования государственного и муниципального имущества, от его продажи, от внешнеэкономической деятельности и др.).

Такая группировка имеет важное значение для анализа источников доходов, их объема, перспектив использования. Исходя из этого, БК РФ определяет виды доходов бюджетов всех уровней.

Вместе с тем важное значение для характеристики правового статуса субъектов бюджетного права имеет группировка доходов бюджетной системы по организационно-правовым признакам.

В зависимости от порядка зачисления в бюджет различают доходы: закрепленные за бюджетом каждого уровня, и регулирующие.

Закрепленные доходыбюджетов – это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (процентах) на постоянной основе закреплены соответствующим бюджетом. БК РФ отождествляет их с собственными доходами (что не вполне тождественно).

Перечень налогов и приравненных к ним платежей, закрепленных за бюджетами разных уровней, предусмотрен НК РФ; общий перечень разных видов и доходных источников, закрепленных за бюджетами, содержится в БК РФ. ФЗ от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» определяет виды доходов, закрепленных за местными бюджетами. ФЗ от 21 декабря 2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества» также содержит указания о закреплении доходов от этого процесса за бюджета разных уровней.

Законодательство субъектов РФ закрепляет доходные источники, находящиеся в их распоряжении, за местными бюджетами. В отдельных случаях федеральные источники могут быть непосредственно закреплены за местными бюджетами (государственная пошлина).

31…

Порядок осуществления бюджетного финансирования в Российской Федерации Бюджетное финансирование осуществляется в соответствии с законодательством о бюджетном устройстве ибюджетном процессе в российской Федерации. Бюджетное регулирование – перераспределение финансовых ресурсов между бюджетами всех уровней – является основной частью бюджетного процесса.

Задачи организации, осуществления и контроля за исполнение республиканского бюджета возложены на Федеральное казначейство Российской Федерации.

Одной из главных задач бухгалтерского учета в бюджетных учреждениях является точный учет и контроль расходов , осуществляемых организациями и учреждениями.

Бухгалтерский учет бюджетных структур – это прежде всего учет исполнения смет доходов и расходов . Расходы по бюджету в учреждениях и организациях учитывают в соответствии со структурой бюджетной классификации Российской Федерации.

Производимые расходы считаются действительными при наличии подтверждающих и других правильно оформленных документов. Расходы , производимые учреждениями на мероприятия, предусмотренные по сметам доходов и расходов , финансируемым из федерального бюджета , бюджетов субъектов РФ, местных бюджетов являются фактическими расходами учреждения, включая расходы по неоплаченным счетам кредиторов, обязательствам перед бюджетом , государственными внебюджетными фондами, начисленной заработной плате, стипендиям и т.д.