55. Секторная классификация рыночной экономики.

Секторная классификация экономики применяется в целях исследования потоков доходов и расходов, финансовых активов и пассивов в СНС.

В соответствии со своими функциями, целями и задачами рассмотренные виды институциональных единиц (ИЕ) – резидентов Республики Беларусь объединяются в следующие сектора:

«Нефинансовые предприятия» - состоит из резидентных нефинансовых корпораций и квазикорпораций всех форм собственности, а также НКО, занятых производством рыночных товаров и услуг во всех отраслях экономики.

Цель – получение прибыли.

«Финансовые учреждения» - ИЕ, занятые финансовым посредничеством и оказанием других вспомогательных финансовых услуг на коммерческой основе, ресурсы которых формируются за счет принятых обязательств и полученных процентов, страховых взносов, комиссионных

Цель – получение прибыли.

«Государственные учреждения» - ИЕ, которые оказывают преимущественно нерыночные услуги для индивидуального или коллективного потребления, а также перераспределяют доходы; ресурсы этих единиц формируются за счет налогов и отчислений, а также за счет доходов от собственности.

Цели - преследует социальные и политические

«Некоммерческие организации, обслуживающие домашние хозяйства» - ИЕ, занимающиеся оказанием нерыночных услуг для домашних хозяйств, основным источником ресурсов которых являются взносы их членов, средства организаций.

Цели - преследует социальные и политические

«Домашние хозяйства» - физ.лица в экономике страны, функции кот. заключаются в предложении раб. силы и конечном потреблении, а также в осуществлении деятельности по производству товаров и оказанию услуг для реализации и собственного использования.

№ 56. Отраслевая классификация видов экономической деятельности. Определение основного вида деятельности

Вторым типом классификации в СНС является группировка хозяйственных единиц по отраслям (видам деятельности) другой тип классификации в СНС. Она используется для изучения производства. С помощью отраслевой отраслевой классификации изучаются:

Отраслевая структура народного хозяйства

степень развития общественного разделения труда;

эффективность общественного производства;

комплексность социально-экономического развития народного хозяйства.

Общегосударственный классификатор видов экономической деятельности (далее – ОКЭД) утвержден и введен в действие постановлением Государственного комитета по стандартизации Республики Беларусь от 28 декабря 2006 г. № 65 взамен Общесоюзного классификатора отраслей народного хозяйства (далее – ОКОНХ).

ОКЭД предназначен для использования в области учета, статистики, анализа и прогнозирования при решении следующих основных задач:

кодирования информации о видах экономической деятельности в информационных системах и ресурсах;

определения основного и других фактически осуществляемых видов экономической деятельности организаций

обеспечения потребности органов государственной власти и управления, других заинтересованных информацией о видах экономической деятельности;

группирования субъектов хозяйствования в соответствии с осуществляемыми ими видами экономической деятельности;

макроэкономического моделирования экономики;

обеспечения сопоставимости данных на региональном, национальном и международном уровнях.

Объектом классификации в ОКЭД являются виды экономической деятельности.

Вид экономической деятельности – процесс, когда материальные ресурсы, оборудование, труд, технология сочетаются таким образом, что это приводит к получению однородного набора продукции (товаров или услуг).

Виды экономической деятельности:

Основной (вносит наибольший вклад в показатель принятый в качестве критерия для определения основного вида деятельности)

Второстепенный (направлен на производство продукции и услуг для 3х лиц, его результат может быть представлен побочными продуктами)

Вспомогательная (направлена на содействие основному и второстепенному видом деятельности)

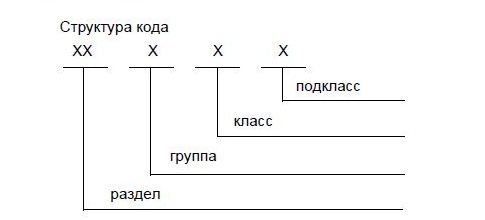

Классификация видов экономической деятельности в ОКЭД выполнена по иерархической системе с пятью уровнями классификации (секции, разделы, группы, классы, подклассы). При этом каждый нижестоящий уровень классификации целиком включается в вышестоящий уровень.

1 й

уровень – секции : 17 секций , свой код.

й

уровень – секции : 17 секций , свой код.

2й уровень : разделы с 1 по 99

3й уровень: группы (зависят от характера произведенной продукции, вида производства)

4й уровень : классы (характеризуют основную долю продукции субъектов хозяйствования)

5й: подклассы (учитывают особенности экономики РБ)

№ 57. Назначение и развитие системы национальных счетов.

(СНС) — балансовый метод взаимосвязанной комплексной характеристики экономических процессов и их результатов.

СНС – модель экономики, используемая для комплексного исследования экономической деятельности страны, ее регионов.

СНС возникла а 40-х годах (1947г ) Ричард Стоун сформулировал основные определения и принципы и схемы 24х таблиц до 90х г Беларусь использовала баланс народного хозяйства (БНХ), СНС рассчитывалась в США и Великобритании. После 2й мировой войны вводится в общую международную практику.

1953 г – 1я версия снс в рамках 6и счетов.

1968 – 1я версия СНС ОНН (деление производства по отдельным отраслям, включение в СНС межотраслевого баланса, проведены четкие разделения между потоками и запасами). Экономические показатели исчисления по 2м концепциям.

1992 г. Международный стандарт послужил методологической основой СНС РБ. В ходе реализации республиканской программы была разработана СНС 93 которая действует по сегодняшний день. Свод обобщённый показателей экономической деятельности, всех хоз-х субъектов.

Система отражает сквозное движение стоимости продуктов и услуг на всех стадиях – от производства до конечного потребления и накопления через систему счетов для отраслей, институциональных секторов, наиболее важных экономических процессов (операции) и экономики страны в целом. В ней предусмотрены также счета для других стран мира, к которыми наше государство осуществляет экономические операции.

№ 58. Формы отражения информации и принципы построения СНС.

В СНС применяются две основные формы отражения информации: показатели потоков к определенному периоду времени, запасов отражают состояние активов или обязательств на определенные моменты времени, - это моментные показатели.

Потоки могут выступать в виде денежных и не денежных операций

денежным операциям относятся расходы на приобретение товаров и услуг, ценных бумаг, заработная плата наемных работников, проценты, дивиденды и рента, налоги, пособия по социальному страхованию в денежной форме и др. Эти операции могут быть двух типов – обмен (одна сторона предоставляет другой товар, услугу или актив, получая взамен определенный эквивалент (большинство экономических операций, например, продажа благ и услуг на рынке). и трансферты.( одна стороны, принимающая участие в сделке, передает другой стороне товары, услуги или активы, не получая взамен эквивалента (налоги, выплата пенсий, пособий и т.д.).

неденежным операциям относятся операции, которые изначально не выражены в денежных единицах (например, бартер или выплата вознаграждений в натуральной форме).

Основные методологические основы построения счетов

Основополагающим в СНС является балансовый метод, согласно которому показатели, характеризующие изучаемое явление с разных сторон.

Технически балансовый метод реализуется благодаря применению принципа двойной записи, т.е. большинство операций предполагает участие двух институциональных единиц. Операция должна отражаться дважды с одной стороны – как ресурс, с другой – как его использование.

На основе принципа двойной записи построены все таблицы, применяемые в СНС. В основном СНС использует два типа таблиц: счета и балансовые таблицы.

Счета используются для отражения потоков, балансовые таблицы – для отражения активов и обязательств, т.е. запасов. Оба типа таблиц построены по принципу балансового метода.

Счет представляет собой особого вида таблицу, состоящую из двух частей. В правой части счета приводятся показатели ресурсов, в левой – показатели использования. Особо выделяется балансирующая статья, расположенная обычно после всех показателей использования. Рассчитывается путем вычитания показателей использования из показателей ресурсов, и осуществляет согласование обеих частей счета.

Схема счёта

Использование |

Ресурсы |

Показатели использования |

Показатели ресурсов |

Балансирующая статья (Всего ресурсов минус показатели использования) |

|

Всего использования |

Всего ресурсов |

Балансовые таблицы также состоят из двух частей:

активы и обязательства на начало периода

активы и обязательства на конец периода.

Принцип внутренней методологической сопоставимости обеспечивается:

построением показателей, содержащихся во всех таблицах и счетах СНС, исходя из одних и тех же правил;

идентичностью показателей СНС и других макроэкономических моделей, таких как платёжный баланс, государственный бюджет и др.

Принцип внешней сопоставимости заключается в том, что национальные методики различных стран, различаясь в деталях, должны быть полностью сопоставимы с точки зрения базовых правил.

№ 59. Состав национальных счетов системы и их характеристика.

СНС в узком смысле охватывает счета, которые выявляют основные показатели экономического развития (ВВП, НД и их компоненты). СНС в широком смысле – система макроэкономических расчетов, включающих также запасы ресурсов, межотраслевой баланс, платежный баланс и др. В международной СНС в настоящее время приняты следующие группы счетов:

Для секторов экономики;

Отраслей экономики;

Отдельных экономических операций:

Экономики в целом, или консолидированные счета.

Счета в свою очередь подразделяются на 5 групп в зависимости от стадии процесса воспроизводства: .

Текущие счета (Счёт производства; Счёт образования доходов; Счёт распределения первичных доходов; Счёт вторичного распределения доходов; Счёт использования располагаемого дохода; Счёт перераспределения доходов в натуральной форме; Счёт использования скорректированного располагаемого дохода)

2. Счета накопления( Счёт операций с капиталом; Финансовый счёт; Счета прочих изменений в объёме активов; Счёт переоценки)

3. Счета активов и пассивов.

4. Счета операций с товарами и услугами.

5. Счета внешнеэкономических операций.

Эти счета отражают состояние и развитие экономики страны в целом. Для отдельных секторов заполняются первые три группы счетов. Для каждой отрасли составляются два счёта: счёт производства и счёт образования доходов. Счёт товаров и услуг и счета внешнеэкономических операций составляют группу счетов для наиболее важных экономических операций.

Все пять групп, вместе взятые, и образуют СНС.

Каждый счте входщий в систему представляет баланс за исключением счетов сбалансированных по определению

Счета представляют систему т.к.:

взаимосвязаны между собой

содржит систему взаимосвязанных показателей

исчислены по единым принципам

В счете текущих операций отражаются операции, полностью заканчивающиеся в текущем году: счета производства, образования, распределения и использования доходов.

№ 60. Показатели выпуска товаров и услуг. Понятие холдинговой прибыли.

Основные макроэкономические показатели, которые использует статистика на стадии производства, это:

выпуск товаров и услуг,

промежуточное потребление,

валовая добавленная стоимость,

валовой внутренний продукт.

Выпуск товаров и услуг (далее – выпуск - В) – суммарная стоимость товаров и услуг, являющихся результатом экономической деятельности резидентов в отчетном периоде.выпуск включает:

стоимость произведенных товаров, независимо от их использования

стоимость услуг, оказанных другим институциональным единицам

стоимость оказания жилищных услуг для собственного конечного потребления гражданами-владельцами жилых помещений, находящихся в частной собственности.

два типа выпуска: рыночный и нерыночный.

Рыночный выпуск включает:

стоимость товаров и услуг, реализуемых на рынке;

стоимость товаров и услуг, предоставляемых нанимателями своим работникам в качестве оплаты труда в натуральной форме;

стоимость товаров и услуг, производимых одним подразделением и поставляемых другому подразделению этой организации для использования в производстве в том же или последующих периодах (семена и корма)

стоимость готовой продукции и незавершенного производства, предназначенных для рыночного использования и поступающих в запасы у производителя.

Нерыночный выпуск включает:

стоимость товаров и услуг, производимых институциональными единицами для их собственного конечного использования, то есть конечного потребления или валового накопления

стоимость товаров и услуг индивидуального характера, предоставляемых государственными организациями, финансируемыми из средств бюджета, и некоммерческими организациями домашним хозяйствам (предоставление бесплатного образования и медицинского обслуживания) или обществу в целом (услуги органов государственного управления, обороны и другие) по ценам, не имеющим экономического значения, или безвозмездно;

стоимость готовой продукции и незавершенного производства, предназначенных для собственного использования и поступающих в запасы у производителя.

Холдинговая прибыль – изменение стоимости.Цена продукции реализуемой из запасов отличается от цены на момент ее производства.