U

= U

Функция текущего предложения труда.

или

или

Следствия из модели межвременного выбора на рынке труда:

1). Соотношение реальных заработных плат в текущем и будущем периодах времени (или относительная заработная плата) имеет большое значение при определении величины предложения труда. Увеличение заработной платы первого (текущего) периода по отношению к заработной плате второго (будущего) периода вызывает рост предложения труда в текущем периоде.

2). Увеличение ставки процента приводит к росту предложения труда в текущем периоде.

Реакция рынка труда на неожиданное повышение уровня цен:

Модель несовершенной информации р. Лукаса. Краткосрочная и долгосрочная кривые совокупного предложения в модели «новых классиков».

Модель несовершенной информации

Эта модель принадлежит известному американскому экономисту, лауреату Нобелевской премии Роберту Лукасу, который объяснил возможность отклонения объема выпуска в краткосрочном периоде от своего потенциального уровня тем, что ошибаются фирмы. Модель несовершенной информации исходит из предпосылки, что каждый производитель в экономике производит только один товар, а потребителей много. По мнению Лукаса, экономика подобна архипелагу, состоящему из отдельных островов (фирм-производителей), практически не общающихся друг с другом и не обладающих информацией о том, что творится на других островах и в архипелаге в целом, но которые периодически посещают потребители, покупая товары. Поэтому производители в состоянии отследить изменение цен лишь на свой товар, а не на все остальные.

Поэтому когда повышаются цены на товары, производители (фирмы) воспринимают рост цен на свой собственный товар не как проявление роста общего уровня цен, а как увеличение цены только их товара по отношению к ценам на другие товары, т.е. как рост относительной цены. А поскольку цена производимого фирмой товара возросла, то она увеличивают производство, полагая, что выросла относительная цена ее товара. Это ведет к росту совокупного объема выпуска.

Таким образом, из-за неполноты и несовершенства информации фирмы путают изменение общего уровня цен с изменениями относительных цен, и в результате в краткосрочном периоде, пока фирмы не обнаружат свою ошибку и не столкнутся с тем, что им приходится покупать все товары, необходимые для производства, по возросшим ценам, они будут увеличивать выпуск продукции. Итак, рост уровня цен ведет к росту объема производства. Поскольку повышение цен на товары, в том числе на товар, который производит фирма, происходит для нее неожиданно (фактическая цена становится выше ожидаемой фирмой), то это служит причиной временного (в краткосрочном периоде) превышения фактического выпуска над его потенциальным уровнем, что может быть выражено формулой: Y = Y* + α(Р - Рe)

Краткосрочная кривая сов.предложения для эк-ки с рац. ожиданиями наз. кривой Лукаса.

Введем производственную функцию,кот. характеризует зависимость сов.выпуска в эк-ке от затрат факторов прозиводства: Y=Y(K,L), где Y-реальный объем сов.выпуска;K-капитал(постоянный в кор.пер. фактор производства);L-труд(переменный фактор производства).

Рост

уровня цен привел к повышению спроса

на труд( ),величины

предложения труда, а значит повышения

уровня занятости от потенциального Lf

до

L1

(рис

24.4.a).

То есть в коротком периоде рост уровня

занятости выше потенциального приведет

к повышению совокупного выпуска от Yf

до Y1

(рис24.4.б)

),величины

предложения труда, а значит повышения

уровня занятости от потенциального Lf

до

L1

(рис

24.4.a).

То есть в коротком периоде рост уровня

занятости выше потенциального приведет

к повышению совокупного выпуска от Yf

до Y1

(рис24.4.б)

На рис 24.4в изображено совместное изменение уровня цен и роста сов.выпуска в кор.периоде. И эта кривая является краткосрочной кривой сов.предложения или кривой Лукаса.(также наз-ся усиленная ожиданиями кривая сов. предложения; обознач. : EAS)

Yt

= Yt-1+ (Pt-Pet)+

(Pt-Pet)+![]() -

краткосрочная кривая совокупного

прделожения в динамической форме,

-

краткосрочная кривая совокупного

прделожения в динамической форме,

где - постоянная интегрирования,тождественная случайной ошибке(отражает неопределенность положения кривой Лукаса в пространствев каждый момент времени)

Из уравнения следует, что краткосрочная кривая совокупного предложения имеет положительный наклон, и отклонения фактического объема выпуска от потенциального объясняются отклонениями фактического уровня цен от ожидаемого.

Рост ожидаемого уровня цен приведет к сдвигу кривой Лукаса влево-вверх,а снижение - вправо-вниз.

Приветкакдела если вы сейчас сидите на экзамене и пытаетесь успешно списать билет,то тогда…

Обломиииитесь….не ,не на самом деле желаю своей любимой 201 группе удачки)

С уважением Элен Оганисян))))чмоки

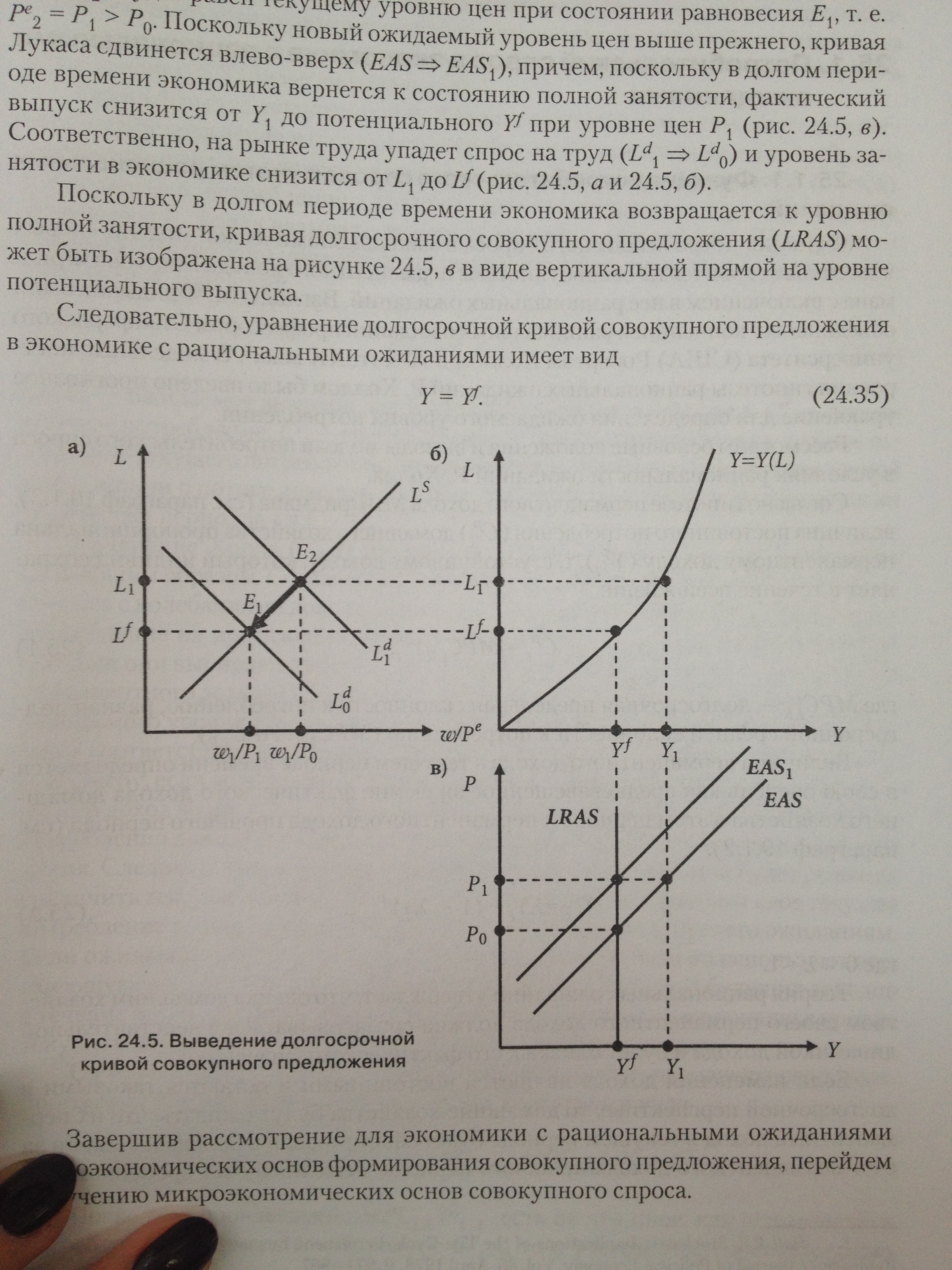

Долгосрочная кривая совокупного предложения

Долгосрочная кривая совокупного предложения в экономике с рац.ожиданиями имеет вид вертикальной прямой на уровне потенциального выпуска (Yf). Такой вид LRAS обусловлен процессами,происходящими на стороне сов.предложения в долгом периоде времени. В эк-ке с рац.ожиданиями долгий период времени явл достаточным для того,чтобы экономические субъекты смогли преодолеть свои «денежные иллюзии» относительно фактического уровня цен.В долгом периоде времени фирмы смогут осознать,что рост цен на их продукцию стал частью роста общего уровня цен в экономике, а наемные рабочие,узнав значение фактического уровня цен( P1), будут ожидать таковой в следующем периоде времени.Поэтому в следующем периоде ожидаемый уровень цен (P2e) будет равен текущем уровню цен при состоянии равновесия E1 ,т.е.

P2e = P1> P0 .

Т.к. новый ожидаемый уровень цен выше прежнего,кривая Лукаса сдвинется влево-вверх (EAS -> EAS1), а тк в долгом периоде времени эк-ка вернется к состоянию полной занятости,то фактический выпуск снизится от Y1 до потенциального Y f при уровне цен P1 (рис 24.5 в).

На

рис 24.5 а и б показаны,что на рынке труда

упадет спрос на труд и уровень занятости

тоже снизится.

Т.к в долгом периоде времени эк-ка возвращается к уровню полной занятости,кривая LRAS может быть изображена на рисунке 24.5в в виде вертикальной прямой на уровне потенциального выпуска.

Уравнение долг.кривой сов.предложения в эк-ке с рац.ожиданиями имеет вид: Y= Yf

Потребление в экономике с рациональными ожиданиями. Гипотеза р.Холла.

Функция потребительского спроса с учетом рациональных ожиданий.

Функция потр.спроса в модели «новых классиков» строится на основе гипотезы перманентного дохода Фридмана с включением в нее рац.ожиданий.Это объединение рац.ожиданий и гипотезы фридмана сделал Роберт Холл.

Главный вывод ,полученный Холлом, состоит в том,что если теория постоянного дохода верна и ожидания потребителей рациональны,то потребление с течением времени следует траетории случайного блуждания.,т.е изменения потрбеления с течением времени явл. непредсказуемыми.Этот вывод Холла наз. теоремой случайного блуждания.Его можно пояснить с помощью прогнозного уравнения для определения ожидаемого уровня потребления: Сt=Сpt + СTt ,

где Сt - ожидаемое значение величины потребления в периоде t;

Сpt –перманентное потребление;

СTt – временное потр,отражающее случайное отклонение текущего потребления от перманентного вследствие отсутствия точной информации о потоке доходов,которые будут получены между завершающими моментами периодов t и t-1.

Холл строил свои рассуждения следующим образом. Согласно гипотезе постоянного дохода, потребители сталкиваются с колебаниями дохода и прилагают все усилия для того, чтобы сделать свое потребление на протяжении жизни более или менее равномерным. В каждый конкретный момент потребители выбирают уровень потребления на основании их текущих ожиданий в отношении будущего дохода. Получая новую информацию, они перестраивают свои планы и изменяют уровень потребления. Например, человек, получивший неожиданное повышение щ службе, увеличивает потребление, а человек, неожиданно пониженный по службе, сокращает потребление. Если потребители оптимально пользуются всей имеющейся информацией, то пересмотр их ожиданий в отношении будущих доходов в течение жизни должен быть непредсказуемым. Поэтому изменения в их потреблен нии также непредсказуемы.

Опыт показывает, что теорема случайного блуждания не совсем точно описывает экономическую реальность. Измейений совокупного потребления в какой-то мере поддаются прогнозированию. Однако из-за того, что точность такого прогноза невелика, некоторые экономисты считают теорему случайного блуждания, а, значит, и концепцию рациональных ожиданий хорошим приближением к реальному положению дел.

Функция потребительского спроса с учетом рац.ожиданий (устанавливает зависимость потреб расходов дом.хозяйств от величины перманентных расходов на потребление и текущего дохода):

Сt=(1-лямбда)Сpt-1 + MPCLR *лямбда *Yt+СTt

Гипотеза эффективных рынков.

Теория эффективных рынков возникает при применении гипотезы рациональных ожиданий к анализу функционирования финансового сектора экономики. Основная идея теории: равновесная цена любых ценных бумаг должна устанавливаться с учетом всей информации о прошлых и текущем периодах, а также понимания покупателями и продавцами принципов ценообразования на рынке ценных бумаг.

Предпосылки существования эффективного финансового рынка:

Наличие большого числа независимых агентов, совершающих сделки с ценными бумагами и занимающихся анализом доходности и оценкой финансовых активов;

Любая новая информация, способная повлиять на ситуацию на рынке ценных бумаг, возникает случайным образом, и любые события, способные оказать влияние на рынок ценных бумаг, происходят независимо друг от друга;

Появление любой новой информации, влияющей на ситуацию на рынке ценных бумаг, немедленно отражается на ценах финансовых активов.

В совокупности все эти предпосылки позволяют сделать вывод о том, что на эффективном рынке ценных бумаг цены финансовых активов изменяются случайным образом, т.е. по закону случайных блужданий (“random-walk theory”). Этот закон можно сформулировать так: для ценных бумаг, оптимальное прогнозное значение которых равно равновесному, изменений рыночной цены в результате ожидаемых событий происходить не будет.

Финансовый рынок может функционировать на трех уровнях эффективности, градация которых обусловлена нарастанием степени информированности о ценных бумагах:

Слабая форма гипотезы эффективного рынка: цены акций отражают всю информацию, содержащуюся в исторических данных об их динамике.

Умеренная форма (полусильная форма) ГЭР: цены акций отражают не только историческую информацию, но и всю общедоступную информацию, имеющую отношение к данным акциям.

Сильная форма ГЭР: цены акций отражают любую информацию о компаниях, известную хотя бы одному участнику рынка.

К новой информации рынки приспосабливаются благодаря тому, что множество инвесторов, анализируя появившуюся информацию, совершают сделки купли-продажи, корректируя тем самым цены финансовых активов в том направлении, которое диктуется поступившими новостями, имеющими значение для принятия ими тех или иных решений. При этом не обязательно, чтобы полнотой рыночной информации обладали все агенты, достаточно, чтобы на информацию отреагировала лишь часть инвесторов.

Ключевой вывод гипотезы эффективных рынков: на эффективном финансовом рынке не может существовать неучтенных возможностей получения прибыли, превышающей среднерыночную.

Однако из каждого правила есть исключения. Получение сверхприбыли возможно при обладании агентом конфиденциальной информации, обуславливающей получение этой прибыли. Но выгоды от обладания такого рода информацией кончатся, как только она станет общедоступной.

Неэффективность макроэкономической политики в условиях рациональных ожиданий.

Рассмотрение общего равновесия в экономике с рациональными ожиданиями, а также его возможных сдвигов, позволяет сформулировать теорему о неэффективности макроэкономической политики в экономике с рациональными ожиданиями, которая звучит так: любые ожидаемые мероприятия макроэкономической политики неэффективны с точки зрения воздействия на совокупный выпуск.

Если ожидания экономических субъектов рациональны, причем они знают правило макроэкономической политики, то изменение этого правила непременно повлечет за собой и изменение закона формирования ожиданий субъектов, что делает неэффективным целенаправленное вмешательство в экономику. Если правительство будет перманентно претворять в жизнь те или иные монетарные мероприятия или заранее анонсировать предстоящее изменение политического курса, рационально действующие экономические субъекты моментально учтут это в своих ожиданиях, и значение совокупного выпуска не изменится даже в коротком периоде.

Однако государство все же может повлиять на совокупный выпуск в краткосрочном периоде, длительность которого определяется временем, в течение которого ожидания субъектов останутся неизменными, посредством так называемых «ценовых сюрпризов» - неожиданных воздействий на уровень цен. Однако сформулировавшая теорему школа «новых классиков» высказывается против «сюрпризов» со стороны правительства и монетарных властей. Злоупотребление ими приводит к слишком частым изменениям закона формирования ожиданий у экономических субъектов, что повышает вероятность совершения непредсказуемых ошибок. В целом это будет означать усиление экономической нестабильности через непредсказуемые колебания значений макроэкономических показателей – совокупного выпуска, занятости, инфляции и т.д., что является отнюдь не

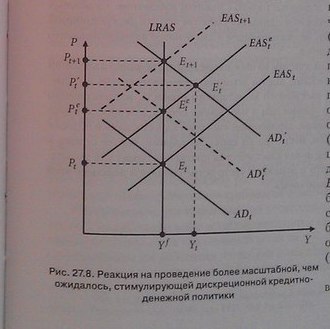

P̒

EAS0

AD0

AD1

P

Y

Y̒

Y

EAS1

LRAS

LRAS

EAS1

EAS0

Yf

AD1

AD0

Yf

P1

P0

P

благоприятным воздействием на экономику.

Ожидаемые мероприятия МЭР Ценовые «сюрпризы», неожиданные изменения

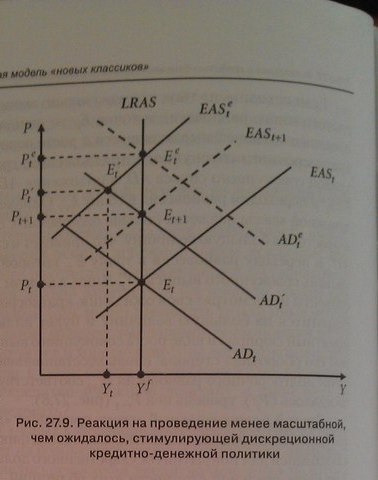

Последствия неожиданной и ожидаемой денежно-кредитной политики в экономике с рациональными ожиданиями.

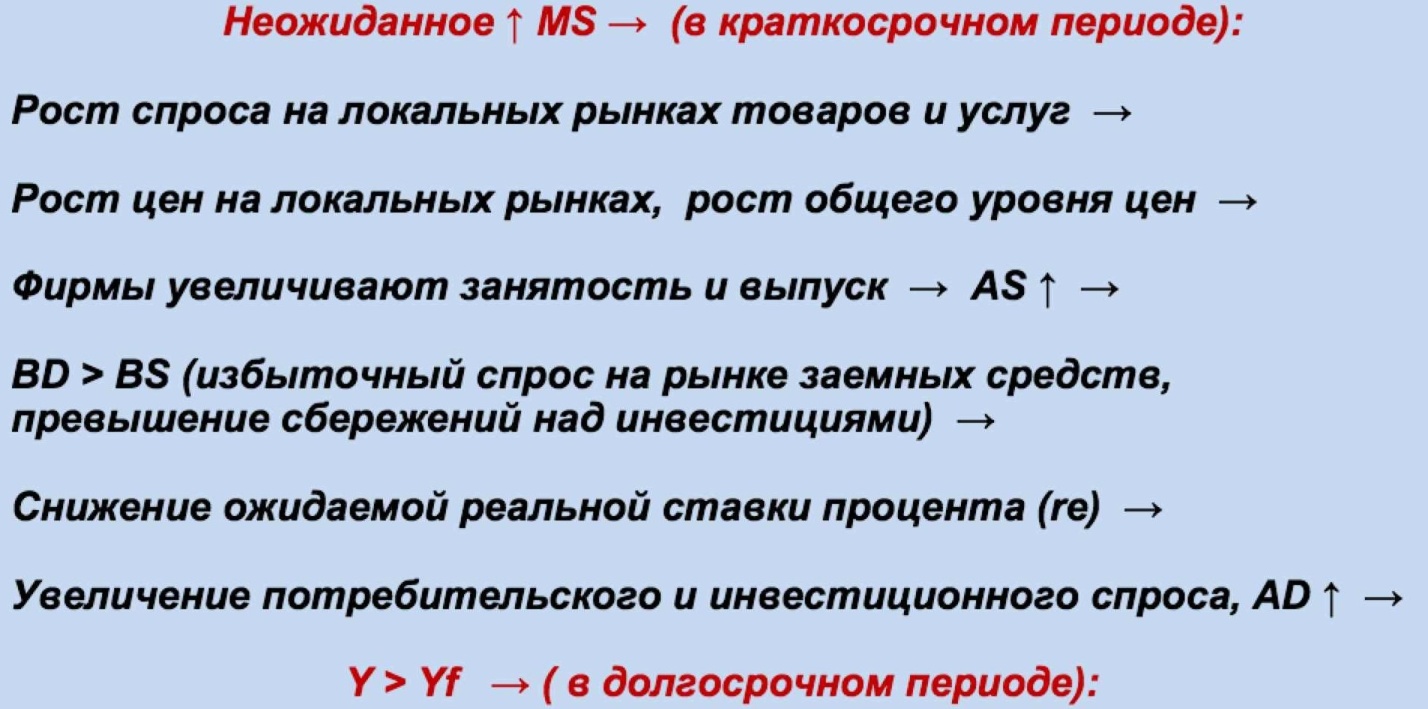

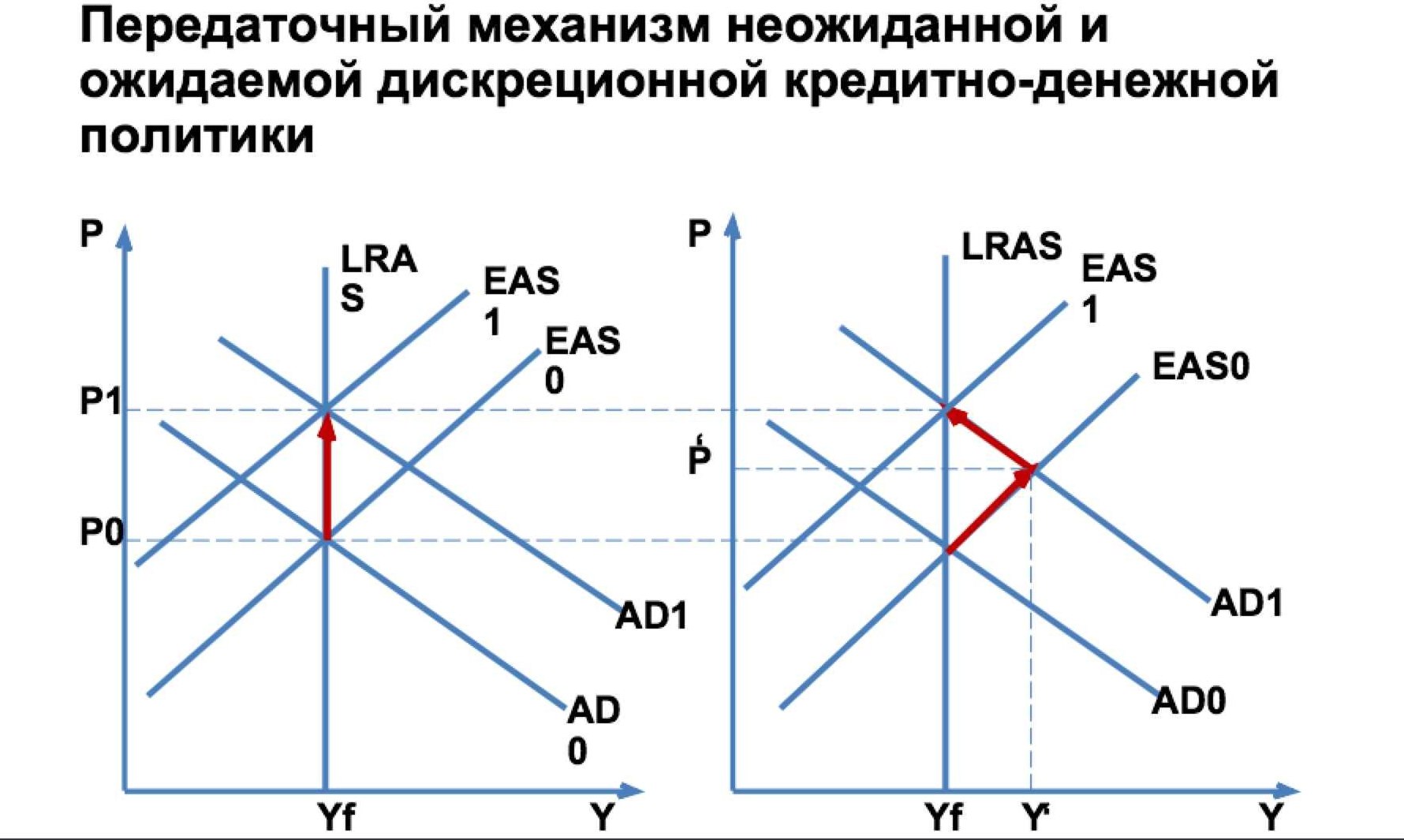

Неожиданная кредитно-денежная политика:

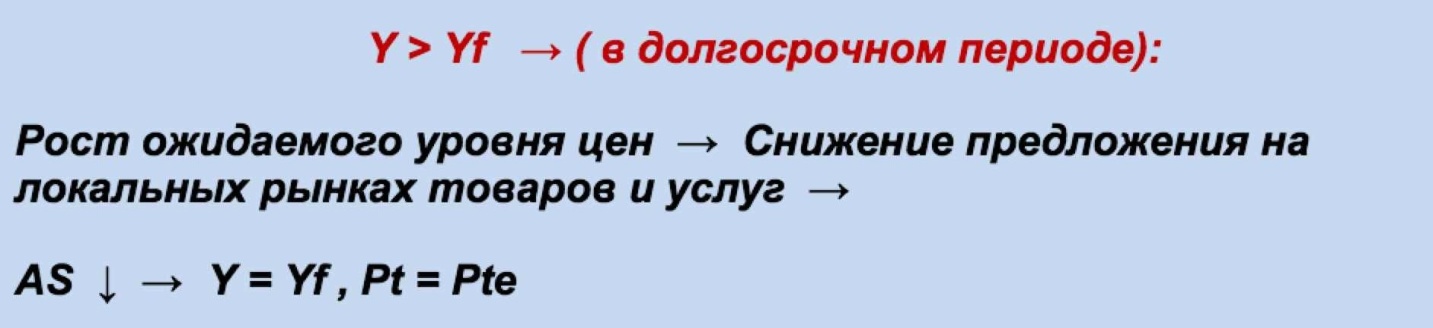

Ms неожиданно повышается (в краткосрочном периоде) => Рост спроса на рынках товаров и услуг => Рост цен на этих рынках, рост общего уровня цен => фирмы увеличивают занятость и выпуск => AS растет => Bd > Bs (избыточный спрос на рынке заемных средств, инвестиции > сбережений) => Re (ожидаемая ставка процента) снижается => растет AD => Y>Yf (в долгосрочном периоде) => Рост ожидаемого уровня цен=> Снижение предложения на рынках товаров и услуг (AS снижается) => Y=Yf; P=Pe

Ожидаемая

кредитно-денежная политика:

Ожидаемая

кредитно-денежная политика:

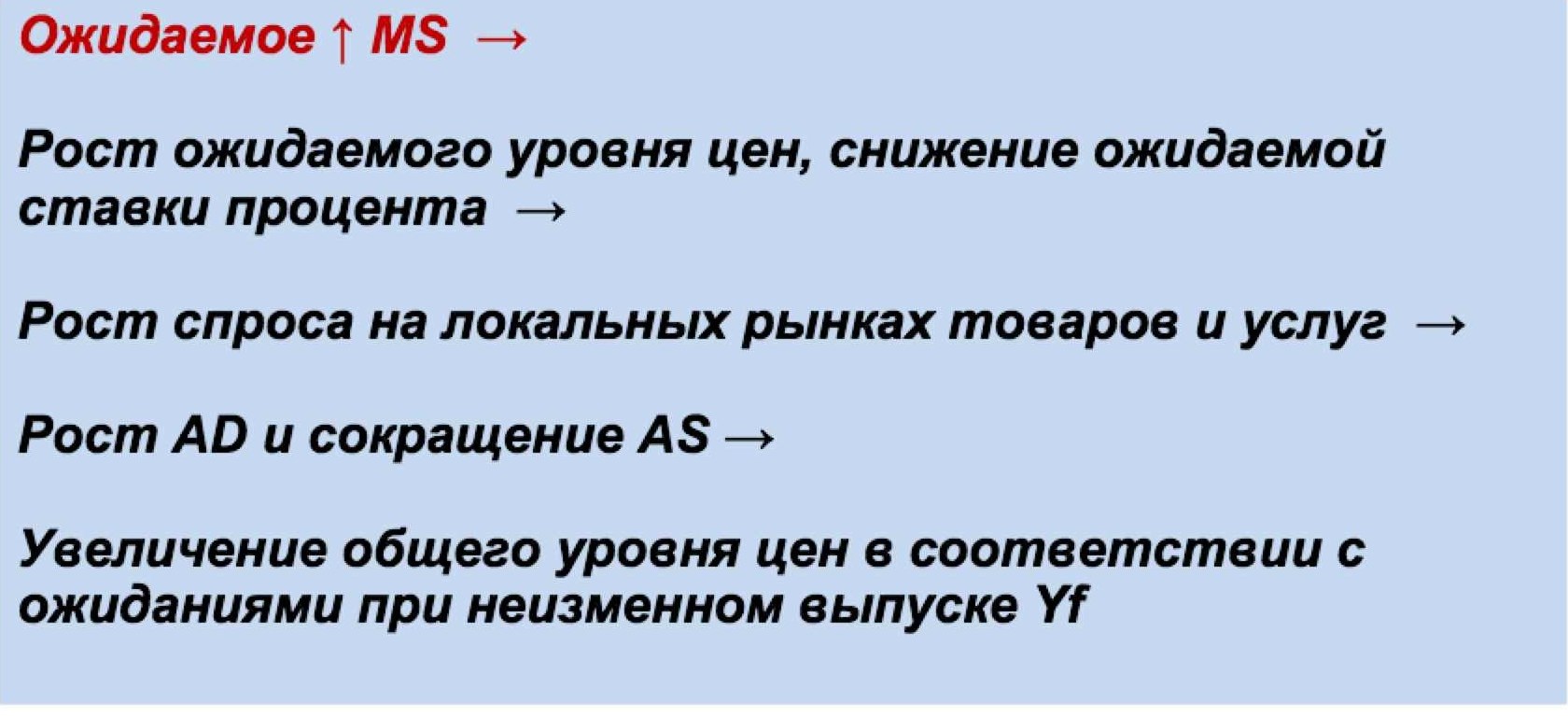

Ms ожидаемо повышается => рост ожидаемого уровня цен, снижение ожидаемой ставки процента => рост спроса на рынках товаров и услуг => рост AD и сокращение AS => Yf неизменен; общий уровень цен растет соответственно ожиданиям

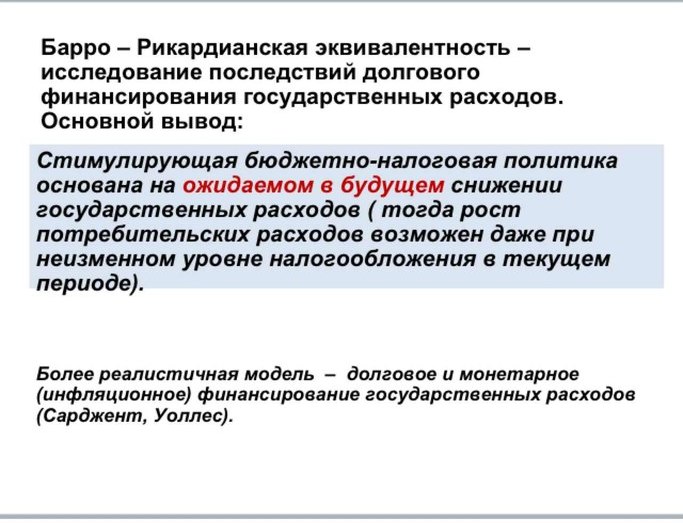

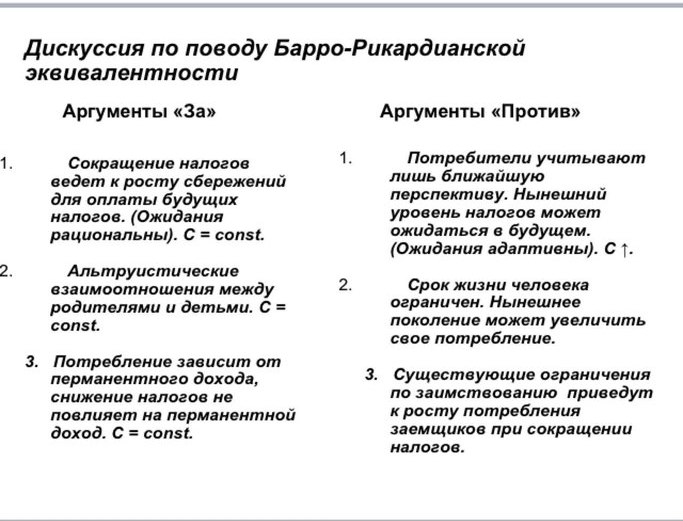

Р азвитие рикардианской теоремы эквивалентности. Гипотеза Барро – Рикардо.

Проблема формирования доверия между обществом и правительством в теории «новых классиков».

Основная цель кредитно-денежной политики, по мнению новых классиков, - стабильный уровень цен. В ее достижении играет важную роль доверие народа к правительству. Проблема доверия возникает из-за несоответствия действий правительства и необходимых, по мнению общества, действий. Это приводит к денежным сюрпризам, которые делятся на приятные и неприятные.

Приятный денежный сюрприз – стимулирующая монетарная политика больше, чем население ожидало.1

Экономика находится в состоянии Et, население ожидает ADt-> ADet; EASt -> EASet, экономика приходит в точку Eet. На самом же деле экономика сдвигается сильнее: равновесие сдвигается в точку Е’t, ADt в AD’t, Y растет (в этом приятность и состоит). Когда в долгосрочном периоде население поймет свою ошибку, они сократят EASt до EASt+1, и уровень цен в точке Et+1, к сожалению, повысится.

Также приятный сюрприз состоит в том, что государственные облигации фиксированного номинала частично уничтожатся, что приведет к снижению будущих реальных расходов правительства.

Неприятный денежный сюрприз – стимулирующая монетарная политика меньше, чем население ожидало.

Экономика находится в состоянии Et, население ожидает ADt-> ADet; EASt -> EASet, экономика приходит в точку Eet. На самом же деле экономика сдвигается слабее: равновесие сдвигается в точку Е’t, ADt в AD’t, Y падает. Когда в долгосрочном периоде население поймет свою ошибку, они сократят EASt до EASt+1, и уровень цен в точке Et+1, упадет.

В данном же случае выгода от инфляции, выражающаяся в изменении реальных расходов, будет меньше.

Сеньораж: природа, механизм. Реальный доход от сеньоража.

Сеньораж – доход государства от денежной эмиссии, появляется вследствие разницы стоимости производства денежной единицы и ее номинала (а в случае электронных денег доход государства = 100%).

Таким образом, сеньораж – способ покрытия дефицита госбюджета, предусматривающий увеличение денежной массы в обращении, т.е. собственное производство денег.

(Напомним, что дефицит государственного бюджета может быть профинансирован тремя способами: 1) за счет эмиссии денег; 2) за счет займа у населения своей страны (внутренний долг); 3) за счет займа у других стран или международных финансовых организаций (внешний долг))

Очевидно, что при искусственном увеличении денежной массы государством появляется объем денежной массы, не подкрепленный реальными активами, вследствие чего есть опасность возникновения инфляции. Поэтому сеньораж – инструмент, который следует применять с осторожностью.

Реальный доход от сеньоража

R= π*(M/p)

Очевидно, что доход, получаемый государством от выпуска дополнительных денег, равен собственно изменению реальной денежной массы (скорректированной на уровень цен), умноженной на показатель инфляции, вызванной сеньоражем. Таким образом, между уровнем инфляции и реальным доходом отсеньоража появляется зависимость, сначала она прямая (инфляция растет => растет доход от сеньоража), но при высоких темпах инфляции становится обратной.

Новое кейнсианство: анализ микроосновмакротеории. Концепция эффективной заработной платы.

В центре внимания «новых кейнсианцев»( Г. Мэнкью, С. Фишер, Э. Фелпс, О. Бланшар, Л. Саммерс, Дж. Стиглиц, Дж. Акерлоф) - изучение экономических циклов. Основные причины макроэкономических колебаний:

• Шоки совокупного спроса

• Инерционное поведение номинальных показателей, в первую очередь цен

Предпосылки анализа:

1. Рациональное поведение экономических агентов в условиях ограничений (принцип почти-рациональности);

2. Неполнота информации;

3. Несовершенная конкуренция;

4. Жесткость цен и номинальных ставок заработной платы;

5. Нарушения в ходе приспособления к рыночному равновесию.

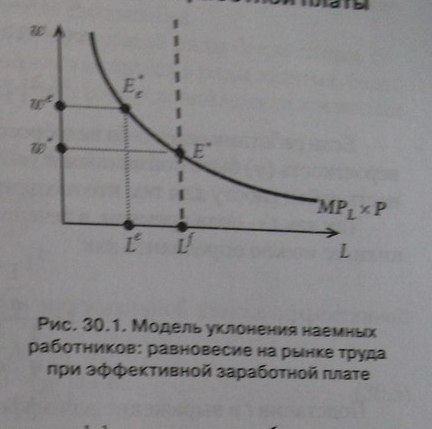

Модель эффективной зп

В соответствии с предпосылками модели, равновесный уровень занятости Lf (совпадающий с уровнем полной занятости) в экономике устанавливается при равенстве w*=MPL*P (зарплата равна предельному продукту труда в денежном выражении; денежный период - сутки).

Если работники не уклоняются, занятость полная и равна Lf; равновесие = E*. Чтобы избежать уклонения, фирмы назначают эффективную з/п w=we; появляется безработица = Lf-Le; равновесие в точке Ee*.

Бывают добросовестные и недобросовестные работники; e = издержки честного труда, з/п честных = w-e; уклоняющихся = w. Если отлынивание будет обнаружено, то он будет уволен и получит пособие по безработице, что снижает наказание за отлынивание.

Подробнее эту ситуацию рассматривает модель Шапиро-Стиглица, в которой выводится неравенство эффективной зп

Модель Шапиро-Стиглица.

В 1984 г. К. Шапиро и Дж. Стиглиц предложили модель уклонения наемных работников – базовую модель теории эффективной заработной платы.

Основная идея модели состоит в том, что на рынке труда существует устойчивая безработица, вызванная асимметрией информации, проявляющаяся в виде риска отлынивания работника от своих прямых обязанностей, принимаемого на себя фирмами.

Основная предпосылка модели – конкурентный рынок труда, что проявляется в следующих тезисах:

Спрос на труд предъявляет большое количество одинаковых фирм;

Все работники обладают одинаковой производительностью труда;

Кривая спроса, совпадающая с кривой

– предельного продукта труда в денежном

выражении, имеет отрицательный наклон;

– предельного продукта труда в денежном

выражении, имеет отрицательный наклон;Все фирмы назначают работникам одинаковую ставку заработной платы;

У работников имеется полная информация о свободных рабочих местах и возможных вакансиях;

Другие важнейшие предпосылки модели: возникновение морального ущерба в виде риска недобросовестного поведения работника; невозможность угрозы увольнения заставить всех работников трудиться эффективно (ибо уволенный сможет немедленно найти работу на другой фирме); риск отлынивания устраняется, а производительность работника увеличивается, если повысить ему заработную плату.

Итак,

при отсутствии уклонений уровень

заработной платы установится на

равновесном значении в точке

при полной занятости

при полной занятости

.

Для того чтобы избежать уклонений фирмы

устанавливают заработную плату на

уровне выше равновесного –

.

Для того чтобы избежать уклонений фирмы

устанавливают заработную плату на

уровне выше равновесного –

,

что приводит к появлению безработицы

в размере

,

что приводит к появлению безработицы

в размере

.

.

Пусть

– издержки, связанные с трудовыми

усилиями при исполнении трудовых

обязательств. Тогда добросовестный

работник за сутки заработает

– издержки, связанные с трудовыми

усилиями при исполнении трудовых

обязательств. Тогда добросовестный

работник за сутки заработает

,

в то время как недобросовестный, не

прилагающий этих усилий –

,

так как для него

,

в то время как недобросовестный, не

прилагающий этих усилий –

,

так как для него

.

Если предприниматель обнаружит

отлынивание, работник будет немедленно

уволен и будет получать пособие по

безработице

.

Если предприниматель обнаружит

отлынивание, работник будет немедленно

уволен и будет получать пособие по

безработице

.

.

Пусть

– доля времени, в течение которого

отлынивающие работники заняты, а

– доля времени, в течение которого

отлынивающие работники заняты, а

– доля времени, в течение которого они

безработны в связи с тем, что были уволены

по причине отлынивания.

– доля времени, в течение которого они

безработны в связи с тем, что были уволены

по причине отлынивания.

Тогда

для честного работника ожидаемая в

течение жизни ценность работы (пусть

коэффициент дисконтирования для простоты

равен нулю) составит

,

а для недобросовестного –

,

а для недобросовестного –

.

Тогда нужно, чтобы для честного работника

эта ценность была по крайней мере не

ниже, чем для отлынивающего:

.

Тогда нужно, чтобы для честного работника

эта ценность была по крайней мере не

ниже, чем для отлынивающего:

или,

после преобразований

Введем

теперь несколько новых величин. Пускай

– вероятность быть пойманным и уволенным

за отлынивание, а

– вероятность быть пойманным и уволенным

за отлынивание, а

– вероятность для безработных найти

работу. Так как

– доля времени, в течение которой заняты

отлынивающие работники, ее можно

определить как:

– вероятность для безработных найти

работу. Так как

– доля времени, в течение которой заняты

отлынивающие работники, ее можно

определить как:

Подставив это выражение в формулу эффективной заработной платы и совершив несколько преобразований, получаем новую формулу:

Минимальный

эффективный уровень оплаты труда равен

минимуму из вышенаписанного выражения,

т.е.

Теперь

допустим, что

– вероятность быть уволенным по причинам,

не связанным с отлыниваем. Тогда поток

работников, пополняющих ежедневно ряды

безработных, будет рассчитываться по

формуле

– вероятность быть уволенным по причинам,

не связанным с отлыниваем. Тогда поток

работников, пополняющих ежедневно ряды

безработных, будет рассчитываться по

формуле

,

а поток ежедневно вливающихся в ряды

занятых работников –

,

а поток ежедневно вливающихся в ряды

занятых работников –

.

Эти потоки,

согласно условиям модели, должны быть

равны:

.

Эти потоки,

согласно условиям модели, должны быть

равны:

Теперь

подставим

в вышеполученную формулу для эффективной

заработной платы:

Теперь

подставим

в вышеполученную формулу для эффективной

заработной платы:

Область отсутствия уклонений

Эта

формула позволяет рассчитать уровень

эффективной заработной платы для любой

величины безработицы. При этом минимальные

значения такой зарплаты будут лежать

на кривой выполнения условия отсутствия

уклонений –

(no-shirking

condition).

Это кривая стремится, но никогда не

пересекает кривую

,

ибо если

,

то любой отлынивающий работник будет

немедленно занят, что, по сути, означает

отсутствие «наказания» за отлынивание.

,

то любой отлынивающий работник будет

немедленно занят, что, по сути, означает

отсутствие «наказания» за отлынивание.

Таким образом, равновесное значение эффективной заработной платы получается на пересечении кривых и .

Выводы из модели:

Модель объясняет замедленную реакцию номинальной ставки заработной платы (эффективной зарплаты) в период шоков, вызывающих снижение спроса на труд. Фирмы будут стараться снижать эффективную зарплату не сразу, а постепенно, в качестве постепенной реакции на рост безработицы:

В точке равновесия уровень занятости уровень зарплаты выше конкурентного, а занятость – ниже. Таким образом, равновесия неэффективно по Парето.

Модель издержек меню. Жесткость цен и макроэкономические экстерналии как факторы экономического спада.

Издержки меню (menu costs) – один из видов издержек инфляции; этот вид издержек несут фирмы-продавцы. При изменении цен они должны а) часто менять ценники, прейскуранты, перепечатывать каталоги своей продукции, что требует немалых полиграфических затрат, б) нести почтовые издержки по их распространению и по рекламированию новых цен, в) нести издержки принятия решений относительно самих новых цен.

Если

падение спроса сопровождается снижением

предельных издержек, а фирма уменьшает

цену до P1,

то падения Y

не произойдет.

Жесткость

цен Нежелание

фирмы снижать цену из-за изд. меню

(расходы на публикацию и распространение

новых прайс-листов, информирование

потребителей; жесткость номинального

показателя) порождает жесткость

реального показателя: относительный

уровень цен (отношение цены на продукцию

фирмы к общему уровню цен) остается

неизменным жесткость

реального показателя

влечет жесткость номинальных показателей. Примеры

решения проблемы: стр. 503, Никифоров

Модель

жесткости цен

Макроэкономические

экстерналии – это потери общества

от решений, принимаемых экономическими

субъектами. Не снижая цены в ответ на

падение спроса, фирмы вызывают провалы

координации, увеличение общественных

издержек.

Может

ли фирма сохранить цену P0

, при

которой выпуск снизится до Y1?

Да,

если

B

– A<изд.меню. Нет,

если B

– A>изд.меню.

Падение

спроса и ответная реакция фирмы (вариант

2)

MR0

D0

P0

MC0

E0

Y

Y0

P

Макроэкономическая политика в модели «новыхкейнсианцев». Гистерезис.

В отличие от ортодоксальных кейнсианцев, «новые кейнсианцы» большое внимание уделяют кредитно-денежной политике. Как и монетаристы отмечают, что рост денежной массы оказывает воздействие не только на рост цен, но и влияет на реальные переменные, прежде всего на совокупный спрос теорию «новых кейнс.» иногда называют «новая монетаристская экономика».

НО! В отличие от монетаристов, «новые кейнс.» концентрируют внимание на проблеме жесткости цен и объясняют негибкость номинальных показателей в эк-ке несовершенствами рынков на микроуровне.

Что считают «новые кейнс.» относительно макроэк. политики:

Нежелательна активная гос. политика, поскольку скорее в теории, чем на практике гос-во может улучшить распределение ресурсов в обществе;

Важна проблема доверия к правительству как условие эффективной макроэк. политики;

Различие интересов экон. агентов на микроуровне и ур-не общества, неожиданные шоки совокупного спроса и предложения постоянно осложняют на практике проведение стабилизационной политики + подрывают доверие к ней.

В случае, когда экономика в состоянии спада (снижение совокупного спроса, рост безработицы), «новые кейнс».предлагают проводить стимулирующую денежно-кредитную политику, направленную на рост совокупного спроса увеличение текущего совокупного спроса. «Новыекейнс.» полагают, что стабилизационная политика способна сыграть положительную роль в сглаживании колебаний совокупного спроса и необходима во время рецессий.

Примеры с последствиями неожиданного и ожидаемого изменения предложения денег в краткосрочном (стр.507, Никифоров) и долгосрочном (стр. 512) периодах.

π

uf,0

А

π

A

PC0

u

LRPC

uf

0

u0

π0

PC1

uf,T

Пример: на рубеже 70-80х годов в США и в Западной Европе в результате нефтяных кризисов был значительный рост безработицы (сдвиг влево кривой совокупного спроса на труд). В послекризисный период в некоторых странах не произошло возвращения занятости на прежний уровень, а даже наблюдался последующий постоянный рост ур-ня безработицы.

О. Бланшар, Л. Саммерс – концепция гистерезиса, середина 80-х годов. «Хрупкое равновесие».

Микроосновы/причины гистерезиса:

Обесценение физического капитала;

Утрата человеческого капитала;

Взаимодействие инсайдеров (имеют работ, члены профсоюзов; ЗА постоянное повышение з/п над своим равновесным значением; навязывают фиксированный уровень з/п вопреки желанию аутс.) и аутсайдеров (безработные; готовы работать за более низкую з/п).

u (ур-нь

безработицы)

Теория

естественного уровня Гистерезис

Сравнительный анализ теорий потребления Дж. Кейнса и м. Фридмена.

М. Фридмен (1957 г.): уровень потребления определяется не текущим уровнем дохода, а «нормальным», или постоянным уровнем дохода. Постоянный доход – функция богатства.

Wt = YtP/(1+r) + YtP/(1+r)2 + YtP/(1+r)3 + …+YtP/(1+r)n+1 ; n→∞

тогда Wt = YtP/r и YtP = Wt· r

Постоянный, или перманентный доход – это:

- адаптивно ожидаемое значение дохода, который приносит экономическому субъекту находящийся в его распоряжении запас богатства;

- доход, который поддерживает относительно стабильный уровень потребления, несмотря на циклические колебания текущего дохода.

ФРИДМЕН И КЕЙНС:в период экономического бума, когда временный доход растет, краткосрочная средняя склонность к потреблению(APCSR)падает. В период циклического спада, когда временный доход падает, краткосрочная средняя склонность к потреблению растет.

Фактическое

потребление=постоянное+временноепотр-иеCt=

CtP

+ CtT Постоянное

потр-ие прямо пропорционально

перманент.доходуCtP=

MPCLR

· YtP

Потребительская

ф-ия Фридмана Ct

= MPCLR·

YtP

+ CtT

→ Ct

= MPCLR

· [ λYt

+ (1-λ)Yt-1P]

+ CtT

→ →Ct

= MPCLR

· λYt

+ MPCLR

(1 – λ)

Yt-1P

+ CtT (MPCLR-долгосрочная

склонность кпотр-ию)

ПосколькуMPCLRYt-1P

= Ct-1PиCt-1P=

Ct-1

– Ct-1T→Ct

= MPCLR

· λYt

+ (1 – λ)

Ct-1

– (1 – λ)

Ct-1T

+ CtT АпеременныеCt-1P=

Ct-1

– Ct-1Tне

зависят от Yt→MPCSR

= MPCLR

· λ<MPCLR

= APCLR

ФРИДМЕН:потребительская ф-ияпозволяет оценить как краткосрочную, так и долгосрочнуюсклонность к потреблению: в долгосрочной величина временного дохода стремится к нулю, поэтому долгосрочная склонность к потреблению стабильна.

КЕЙНС:потребительская ф-ия удовлетворительно объясняет потребительское поведение в краткосрочном периоде, а впериодедолгосрочномэтого сделать не может.

ФРИДМЕН: в долгосрочном периоде величина текущего дохода (и постоянного потребления) изменяется во времени. Увеличение дохода в текущем году оказывает прямое воздействие на текущее потр-ие и опосредованное – на величину потр-ия в будущем году.

Графическое представление функции потребления М.Фридмена

CtP

=

MPCLR

· YtP

Ct+1

=

MPCLRλYt+1

+

(1-λ)Ct

Ct = MPCLRλYt + (1-λ)Ct-1

Сравнительный анализ теорий потребления м.Фридмена и р. Холла.

ФРИДМЕН:гипотеза перманентного дохода и теории потребления→ вывод о том, что потребление домохозяйств зависит от величины перманентных расходов на потребление и от текущего дохода.

ХОЛЛ: теория перманентного дохода и гипотеза рациональных ожиданий → вывод о том, что потребление следует траектории случайного блуждания (randomwalk).Изменения в уровне текущего потребления непредсказуемы!

Если потребителю стала доступна новая информация, касающаяся его доходов (предстоящее повышение по службе, объявленное правительством снижение налогов со следующего года и т.д.), то он немедленно использует эту информацию и мгновенно ( а не в будущем году!) изменит свои потребительские расходы. Появление новой информации непредсказуемо, следовательно, уровень потребления «блуждает».

Графическое представление функции потребления Р. Холла

1 (я думал, приятный денежный сюрприз, когда мама приходит и просто так денег дает)