Гипотеза жизненного цикла а.Андо и ф.Модильяни.

Теория потребления Ф.Модильяни и Р.Брумберга – Гипотеза жизненного цикла (1952 – 1954, 1979)

«Нашей целью было показать, что все прослеживаемые эмпирически закономерности можно объяснить, исходя из поведения рационального потребителя, максимизирующего полезность и оптимально распределяющего средства на протяжении всей своей жизни в духе Ирвинга Фишера (1930)». Нобелевская лекция Ф.Модильяни.

Общее у ГЖЦ и ГПД (гипотеза перманентного дохода Фридмана):

1. Максимизация полезности;

2. Ресурсы, которые репрезентативный потребитель тратит на потребление, зависят только от величины его жизненных ресурсов (трудовые доходы, наследство, богатство);

3. Стремление поддерживать потребление на стабильном уровне на протяжении всей жизни;

4. В краткосрочном периоде (год) размер сбережений определяется тем, насколько текущий доход отличается от среднегодовых жизненных ресурсов.

Предпосылки модели (ГЖЦ):

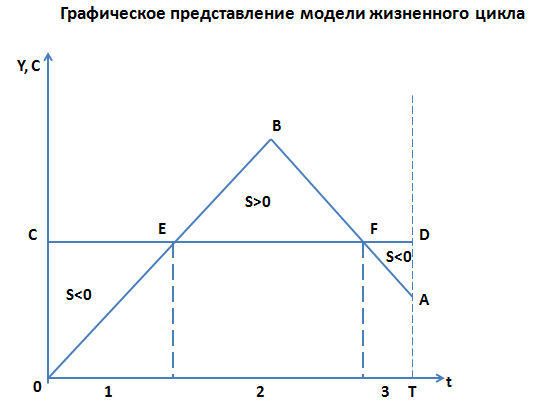

Типичный индивид поддерживает стабильный уровень потребления на протяжении всей жизни;

Поток доходов типичного индивида сравнительно мал в начале и в конце жизни; он не имеет никакого богатства к началу трудовой деятельности;

Возможность заимствовать средства и сберегать их; в ранний период жизни индивид – заемщик, в середине жизни он накапливает средства, в конце жизни использует сбережения. Индивид не оставляет наследства.

Индивид располагает информацией как о своих будущих доходах , так и о времени предстоящей жизни и трудовой активности.

At – величина накопленного богатства к моменту времени t;

Yt – текущий доход;

Wte – дисконтированная величина ожидаемого годового дохода;

(T-1) – продолжительность предстоящей жизни.

Ct = MPC1 At + MPC2 Yt + MPC3 (T-1) Wte Wte -? Как измерить?

Предположение: Wte = γ Yt γ>0

Ct = MPC1 At + MPC2 Yt + MPC3 (T – 1) γ Yt = MPC1 At + [ MPC2 + MPC3 (T -1) γ] Yt

MPC1 = α; α – предельная склонность к потреблению по накопленному богатству

[MPC2 + MPC3(T-1)γ] = β; β – предельная склонность к потреблению по текущему доходу

Ct = α At + β Yt - функция потребления Модильяни

α = 0,06 β = 0,7

APCSR ↓ при росте Y; APCLR = const

APCLR = Ct/Yt = 0,06 At/Yt + 0,7 YtL/ Yt

Комментарий:

1) домохозяйства потребляют 6% своего чистого богатства в год;

2) при увеличении реального трудового дохода на 1 млрд . долл. , реальное потребление возрастает на 0,7 млрд. долл.

APCLR = const, если YtL/Yt = const и At/Yt = const

APCLR = 0,06 · 5 + 0,7 · 0,75 = 0,3 + 0,525 = 0,825

Выводы и рекомендации из ГЖЦ Модильяни:

КДП. Богатство – аргумент функции потребления. Денежная политика может влиять на агрегированный спрос не только через инвестиции, но и через рыночную стоимость активов и потребление.

Налогообложение случайного дохода приведет лишь к уменьшению сбережений; потребление определяется жизненными ресурсами, которые мало зависят от изменений в налогообложении случайного дохода.

Прогрессивный налог на потребление более уместен, чем налог на текущий доход, т.к. налог на потребление в гораздо большей степени может считаться налогом на постоянный доход, кроме того, он стимулирует сбережения. (Нобелевская лекция).