43. Нестационарные временные ряды. Метод разностей и интегрируемость.

Реальные временные ряды, харак-щие экон-ие процессы, как правило не стационарны. Обычно эти ВР содержат тренд (возраст-щий, убыв) илиимеют колебания на фоне общего тренда. Также возможно наличие гетероскедастичности и изменяющейся автокорреляции. Ряд нестационарен, если среднее или дисперсия данного ряда изменяются во времени, а также если ковариация зависит от конкретных моментов времени ее изменения.. Типичные примеры ВР: ставка обменных курсов индустриально развитых стран, напр, доллора и йеней, показатели ВВП и тд. Для реальных эконом. процессов осн причиной, вызывающей нестационарность ВР, является высокая инерционность внезапного воздействия (шока) на ВР. Во время эконом-ого спада или бума основные макроэконом-ие показатели имеют сильные изменения и остаются на новом уровне в течение длительного промежутка времени, не возвращаясь к своему прежнему положению. Для получения критерия, который м.б. бы использовать для выявления нестационарности рядов, рассмотрим авторегрессионный процесс Yt первого порядка: Yt=α 0+α 1Yt-1+ε t. Между стац и нестац ВР имеется существенное отличие – единовременное шоковое воздействие на стацион-ый ряд носит временный хар-ер. Со временем эффект рассеивается, и значения временного ряда возвращаются к своему долгосрочному среднему значению. След-но, долгосрочный прогноз стационарного ряда сходится к безусловному среднему. Для облегчения идентификации стационарных рядов будем использовать след св-ва: 1.Уровни ряда колеблются вокруг постоянного долгосрочного среднего значения. 2.Временной ряд имеет постоянную, не зависящую от времени дисперсию. 3.Временной ряд имеет теоретическую коррелограмму, которая убывает при возрастании длины лага. Метод разностей и интегрируемость. Большинство экон-их ВР нестационарны, но многие методы и модели основаны на предположении о стационарности ВР. Во многих случаях взятие разностей временных рядов позволяет получить стационарные ВР. Т.е. вместо знач-ия ур-ни Х1, Х2, …, Хn рассм их разность: ΔХ1=Х2-Х1, ΔХ2=Х3-Х2 и тд. Первые разности стохастического процесса имеют вид: (1-L)Xt=ΔXt=Xt - Xt-1. Или для сезонного процесса с длиной периода s: (1-Ls)Xt=ΔsXt=Xt - Xt-s Если первые разности ряда xt стационарны, то ряд xt называется интегрируемым первого порядка. В противном случае дальнейшее взятие разностей приведет ко вторым разностям: (1-L)2Xt=Δ2Xt =ΔXt - ΔXt-1. Если этот ряд стационарен, то ряд xt называется интегрируемым второго порядка. Если мы получаем первый стационарный ряд после k-кратного взятия разностей, процесс называется интегрируемым к-го порядка.

44. Оценка порядка интегрируемости. Тесты на единичный корень. Интеграционная статистика Дарбина-Уотсона

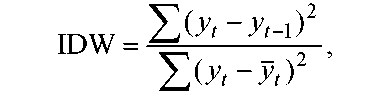

И нтеграционная

статистика Дарбина-Уотсона явл наиболее

простым способом проверки на стационарность

ВР Интегр статистика Д-У (IDW)

разработана для авторегрессии

первого пор Yt=α1Yt-1+ε t.(1).

Данная статистика

имеет

след вид:

нтеграционная

статистика Дарбина-Уотсона явл наиболее

простым способом проверки на стационарность

ВР Интегр статистика Д-У (IDW)

разработана для авторегрессии

первого пор Yt=α1Yt-1+ε t.(1).

Данная статистика

имеет

след вид:

где

yt

—ВР,

являющийся реализацией процесса Yt;

![]() —

выборочная

средняя по данному ВР. Если временной

ряд уt

— нестационарный,

т.е. в уравнении (1) α1=1,

то в числителе получим Σ(yt-yt-1)2=Σ

ε t2.

Для нестационарного

ряда это отношение будет близко к 0.

Можно сказать, что процесс уt

—

не стационарный,

если IDW≈0,

и уt

— стационарный,

если IDW≈2.

Зам:

Утверждение о стационарности процесса

не требует подтверждения рез-тами других

тестов, однако нестационарность ставит

задачу определения порядка интегрируемости

либо заключения о том, что процесс

неинтегрируем вообще. Обычно не известно

заранее, какие компоненты содержит ВР,

включает ли он свободный член или тренд.

Поэтому использование интеграционной

статистики Д-У на этапе оценки

интегрируемости ВР без применения

дополн-ых тестов может привести к

ошибочным выводам. Для оценки стационарности

или порядка интегрируемости данных ВР

необх-мо сопоставить расчетные значения

IDW-статистики

с критическими. Зам.

Поскольку распределение IDW-статистики

не соответствует ни одному из известных

теоретических распределений, критические

значения будут представлены не единичными

значениями, а отрезком. Критические

значения применяются для проверки

гипотезы Н0

:

IDW=2

(процесс стац-ный) и альтернативной ей

гипотезы Н1

:

IDW≠2

(процесс не явл стац-ным). А также гипотезы

H*0

: IDW=0

(процесс нестац-ный) и альтернативной

гипотезы H*1

IDW≠

0 (процесс

не явл нестац-ным).

—

выборочная

средняя по данному ВР. Если временной

ряд уt

— нестационарный,

т.е. в уравнении (1) α1=1,

то в числителе получим Σ(yt-yt-1)2=Σ

ε t2.

Для нестационарного

ряда это отношение будет близко к 0.

Можно сказать, что процесс уt

—

не стационарный,

если IDW≈0,

и уt

— стационарный,

если IDW≈2.

Зам:

Утверждение о стационарности процесса

не требует подтверждения рез-тами других

тестов, однако нестационарность ставит

задачу определения порядка интегрируемости

либо заключения о том, что процесс

неинтегрируем вообще. Обычно не известно

заранее, какие компоненты содержит ВР,

включает ли он свободный член или тренд.

Поэтому использование интеграционной

статистики Д-У на этапе оценки

интегрируемости ВР без применения

дополн-ых тестов может привести к

ошибочным выводам. Для оценки стационарности

или порядка интегрируемости данных ВР

необх-мо сопоставить расчетные значения

IDW-статистики

с критическими. Зам.

Поскольку распределение IDW-статистики

не соответствует ни одному из известных

теоретических распределений, критические

значения будут представлены не единичными

значениями, а отрезком. Критические

значения применяются для проверки

гипотезы Н0

:

IDW=2

(процесс стац-ный) и альтернативной ей

гипотезы Н1

:

IDW≠2

(процесс не явл стац-ным). А также гипотезы

H*0

: IDW=0

(процесс нестац-ный) и альтернативной

гипотезы H*1

IDW≠

0 (процесс

не явл нестац-ным).