Вопрос 24.

Финансирование организаций путем предоставления бюджетного кредита.

Указ Президента РФ от 8 июля 1994 г. «О порядке предоставления финансовой поддержки предприятиям за счет средств федерального бюджета» предусматривает возможность получения предприятиями ссуд из федерального бюджета. Бюджетная ссуда — это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более 6 месяцев в пределах финансового года. Краткосрочная финансовая поддержка из средств федерального бюджета может предоставляться предприятиям всех форм собственности.

Предоставление бюджетных кредитов государственным или муниципальным предприятиям допускается на возмездной и безвозвратной основе. Другим организациям бюджетная ссуда может быть предоставлена на условиях возмездности.

Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть поручительства, банковские гарантии, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100% предоставляемого кредита.

Ссуды из средств федерального бюджета могут предоставляться предприятиям: на проведение структурной перестройки производства; для расчетов по целевым кредитам, направленным на закупку оборудования и материалов; на разработку, внедрение и приобретение новейших технологий, оборудования и материалов, в том числе за рубежом.

Обязательное условие предоставления бюджетного кредита — предварительная проверка финансового состояния получателя бюджетного кредита финансовым органом или по его поручению уполномоченным органом.

Ссуды выделяются на основании решений Правительства Российской Федерации предприятиям на определенный Правительством срок на основании определенных документов, предоставляемых организацией: копии документов о государственной регистрации предприятия; сведений о предполагаемом использовании ссуды с утвержденным техническим обоснованием; заверенной в налоговой инспекции или аудитором копии баланса предприятия за предыдущий финансовый год и тд.

На основании данных документов Министерство экономики РФ и Министерство финансов РФ готовят заключение о, целесообразности предоставления ссуды. Правительство Российской Федерации не позднее 20 дней с момента получения документов на основе этого заключения принимает решение о предоставлении ссуды либо об отказе в ее предоставлении.

Бюджетные кредиты предоставляются юридическим лицам на основании договора. Средства бюджетного кредита перечисляются заемщику на его бюджетный счет в коммерческом банке.

В случае невыполнения или ненадлежащего выполнения заемщиком обязательств, возникших из кредитного договора, Министерство финансов РФ применяет санкции, предусматривающие принудительное осуществление тех действий, которые заемщик должен был совершить в силу возложенной на него обязанности.

Вопрос №25

Понятие предпринимательского риска.

Обычно под предпринимательским риском понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов . Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской деятельности. Внешняя среда включает объективные экономические, социальные и политические условия, в которых действует предприниматель и к изменениям которых он вынужден приспосабливаться. Неопределенность и риск в предпринимательской деятельности играют очень важную роль. Предпринимательский риск - оборотная сторона экономической свободы, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, конкуренция между ними. Справедливо считается: кто не рискует, тот не выигрывает. Для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискованного решения.

Предпринимательские риски в значительной степени зависят от вида предпринимательской деятельности - производство, торговля, сфера услуг. В зависимости от этого применяются те или иные виды страхования имущества и ответственности, а если речь идет о защите личных интересов работников или самого предпринимателя, то виды личного страхования. Специфическими видами страхования предпринимательских рисков являются страхование финансовых и банковских рисков, а также страхование рисков внешнеторговых операций.

Вопрос № 26.

Классификация рисков.

Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

основные факторы возникновения;

характер учета;

характер последствий;

сфера возникновения и другие.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются на:

Политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.).

Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и др.

По характеру учета риски делятся на:

К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на:

Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.

Вопрос №31.

Построение кривой риска.

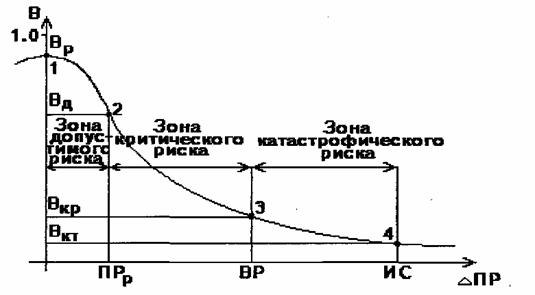

Кривая риска показывает зоны и предельные потери, которые может понести предприниматель, вступая в рисковую ситуацию.

Кривая риска

Риск-это вероятностная категория и в этом смысле наиболее обоснованно характеризовать и измерять его как вероятность возникновения определенных потерь.

При построении кривой риска в начале определяются зоны риска.

Разделив весь риск на 3 зоны, предприниматель для себя решает до границы, какой из зон он может дойти, т.е. какую границу он способен воспринять:

1 зоной границей является потеря всей прибыли, но сохранение способности всей деятельности, к производственному процессу в полном объеме.

2 зона — недополучение или вообще не получение выручки от реализации, т.е. максимально что в этой зоне возможно 100% не получить выручку, т.е. у предпринимателя нет возможности компенсировать или возместить издержки производства полностью это на границы, а на протяжении всей зоны частично. В этом случае, если у предпринимателя нет дополнительных источников, то не представляется возможным продолжить предпринимательскую деятельность ни в каком объеме.

3 зона-катастрофический риск, который превосходит по величине предыдущий риск и предприниматель в погашение своих обязательств начинает распродавать имущество. Самая критическая точка-граница этой зоны, показывает точку банкротства, т.е. предприниматель лишается всего имущества. Кроме потери имущества катастрофический риск может наступить в результате возникновения опасности для жизни людей или возникновения экологических катастроф.

Для того, чтобы построить кривую риска в начале строится кривая вероятностей.

1 точка Вр-пересечение кривой риска с осью у-она показывает что в этой точки достигается запланированная прибыль, а вероятность потерь равна 0.

2 точка Вд-характеризуется величиной возможных потерь равных запланированной величине прибыли, т.е. точка Вр и Вд являются граничными точками зоны допустимого риска.

3 точка Вкр-соответствует величине потерь равной величине расчетной выручки. Вероятность таких потерь характеризуется вероятностью Вкр. Точка 2 и 3 являются граничными зоны критического риска.

4 точка Вкт-характеризуется потерями равными имущественному состоянию предпринимательской структуры. Вероятность определяется Вкт между точками 3 и 4 находятся зона катастрофического риска. 4 зона-это зона в которой потери превышают имущество предпринимательской структуры. Она не рассматривается, не оценивается.

Вопрос № 33

ЮНУСОВА

Вопрос № 37.

Факторы риска.

Факторы, вызывающие предпринимательские риски, можно условно разделить на две группы:

субъективные и объективные;

внешние и внутренние.

В группу «Объективные факторы» включены такие обстоятельства, имеющие важное значение, как «Качество активных ресурсов» и «Качество ситуации». При этом к категории «Качество активных ресурсов» следует отнести все то, что потребуется предпринимателю для обеспечения планируемого им бизнеса, в частности, качество привлекаемых собственных и заемных финансово-экономических и материальных средств.

Вторую группу, условно названную «Субъективные факторы», составляют характеристики личности предпринимателя.

Все воздействующие факторы по отношению к хозяйствующему субъекту можно подразделить на две группы – внешние и внутренние.

Под внешними факторами следует понимать те условия, которые предприниматель или руководитель, как правило, не может изменить, но должен учитывать, поскольку они сказываются на конечных результатах. К основным внешним факторам обычно относят факторы прямого воздействия и факторы косвенного воздействия. В подгруппу факторов прямого воздействия включены: законодательство, регулирующее деятельность предприятий (фирм, организаций); непредвиденные действия государственных и местных органов власти; действующая налоговая система; система взаимоотношений с деловыми партнерами; конкуренция при производстве продукции (работ, услуг) и др.

К подгруппе факторов косвенного воздействия принадлежат: политическая и экономическая обстановка в стране, экономическое положение отрасли деятельности, международные действия, стихийные бедствия, научно-технический прогресс и др.

Все названные факторы связаны друг с другом: изменение одного фактора может вызвать изменения других.

В группу внутренних факторов, влияющих на уровень риска, входит большое количество разнообразных и разноплановых факторов, обычно подразделяемых на подгруппы: стратегия предприятия, принципы и методы управления им, ресурсы и уровень их использования, маркетинговая деятельность, используемые на предприятии методы защиты коммерческой тайны, качество продукции (работ, услуг) и т.д.

Вопрос №39.

Методы управления риском

Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы: