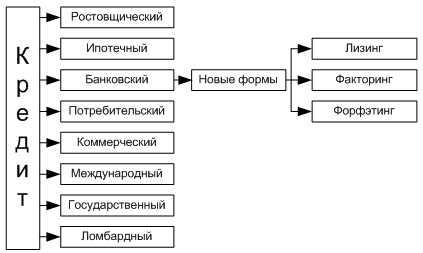

2………..Виды кредита

Рис. 66. Виды и формы кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

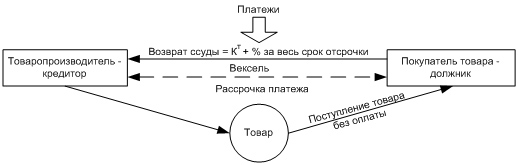

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68)

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основные характеристики:

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет

Виды кредита

Кредит - важнейшая составляющая системы финансов страны в целом и каждого ее жителя в отдельности. Через кредитную систему проходит банковский объем денежных расчетов и платежей, при помощи кредита мобилизуются свободные денежные средства населения, предприятий, государства и перераспределяются в ту часть экономики, которая нуждается в финансировании. Кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что чаще всего (кроме возможных случаев с потребительскими кредитами) обусловлено не бедностью покупателя, а особенностью процесса производства.

Кредит (лат. creditum - ссуда) - ссуда в денежной или товарной форме на условиях возвратности, платности (проценты) и срочности (с заранее известным периодом возврата). основные принципы кредита:

возвратность;

срочность;

платность;

обеспеченность;

целевой характер;

дифференцированность.

В экономической теории рассматриваются две основные формы кредита:

коммерческий (товарный) кредит предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа (вексельный способ, скидка при условии оплаты в определенный срок, консигнация);

банковский, при котором в качестве кредиторов выступают специализированные кредитно-финансовые организации, имеющие лицензии ЦБ на осуществление подобных операций. Заемщиками являются юридические лица. Инструментом кредитных отношений служит кредитный договор (соглашение). Доход - ссудный (банковский) процент, ставка которого определяется соглашением сторон с учетом ее средней нормы на данный период.

Единых мировых стандартов видов кредита нет и это неудивительно - каждая страна в зависимости от особенностей кредитных отношений виды кредита устанавливает по-своему.

В России кредиты делятся по видам в зависимости от:

срока оплаты ссуды (краткосрочные - до шести месяцев, среднесрочные - от шестимесяцев до одного года, долгосрочные - свыше одного года);

объекта кредитования (приобретение сырья, топлива, материалов в промышленности, приобретение разнообразных товаров в торговле; затрат по растениеводству и животноводству в сельском хозяйстве);

отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю);

обеспеченности (прямые - ссуды выдают под конкретные товарно-материальные ценности; косвенные - предоставляются на покрытие кассового разрыва в платежном обороте; необеспеченные);

платности за использование (платные - заемщик платит процент, бесплатные - заемщик лишь возвращает долг без оплаты процента).

В мировой практике используются и другие критерии классификации видов кредита, например, кредит для юридических лиц и физических лиц.

Также существует несколько упрощенный способ классифицировать кредиты:

Государственный кредит - именно государство через центральный банк или казначейскую систему производит кредитование необходимых направлений. В мировой практике государственный кредит используется не только в качестве привлечения финансовых ресурсов, но и как эффективный инструмент централизованного кредитного регулирования.

Ипотечный кредит (ипотека) - кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита. Обычно это долгосрочный заем, выдаваемый на длительный срок. Ипотечный кредит может быть получен как под обеспечение недвижимостью, уже имеющейся в собственности, так и под обеспечение приобретаемой недвижимости - как готовой, так и строящейся. Обеспечением по кредиту может выступать квартира, дом либо земельный участок. Ипотечный кредит может быть также использован на другие цели - например, на ремонт квартиры.

Межбанковский кредит - форма взаимного кредитования финансовыми учреждениями друг друга, зачастую упрощена.

Международный кредит - наиболее поздняя форма, функционирует на международном уровне. Участниками подобных отношений могут быть как отдельные юридические лица, так и правительства соответствующих государств, а также международные финансово-кредитные институты (Международный валютный фонд, Мировой банк, Европейский банк). Международный кредит, с одной стороны, стимулирует развитие производительных сил, расширение процесса производства, внешнеэкономическую деятельность, с другой - обостряет противоречия на рынке, форсируя перепроизводство товаров, усиливая диспропорции общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья.

Налоговый кредит - отсрочка налогового платежа, представляемую налоговыми или иными уполномоченными органами. Налоговый кредит предоставляется на основе договора налогового органа с предприятием и согласовывается с финансовым органом. Налоговый кредит носит временный характер. По истечении установленного срока налоги должны быть уплачены с причитающимися процентами.

Потребительский кредит или целевое кредитование физических лиц в товарной или денежной формах. Кредитором выступают предприниматели при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования (мебели, легковых и грузовых машин, холодильников) и кредитные организации, предоставляющие денежные ссуды населению.