14. Функции и виды прибыли

С экономической точки зрения прибыль – это разность между денежными поступлениями и выплатами, с хозяйственной – это разность между имущественным состоянием предприятия на конец и начало периода.

В экономической системе прибыль выполняет следующие функции:

1)является показателем эффективности предприятия; 2)обладает стимулирующей функцией, т.к. является основным элементом финансовых ресурсов предприятия; 3)является источником формирования бюджетов разных уровней.

Выделяют следующие виды прибыли: Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг, имущества предприятия) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции работ (услуг) определяется как разница между выручкой от реализации без НДС и акцизов и затратами на производство и реализацию, включенными в себестоимость. Взаимосвязь показателей:

В=П+Р; П=В-Р; Р=В-П Прибыль до налогообложения (балансовая) – конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухучета всех хозяйственных операций предприятия и оценки статей баланса. Налогооблагаемая прибыль – рассчитывается в рамках налогового учета (используется для определения налогооблагаемой базы). Чистая прибыль (прибыль, остающаяся в распоряжении предприятия; прибыль к распределению) – прибыль, остающаяся на предприятии после уплаты всех налогов и используемая на развитие производства и социальные нужды.

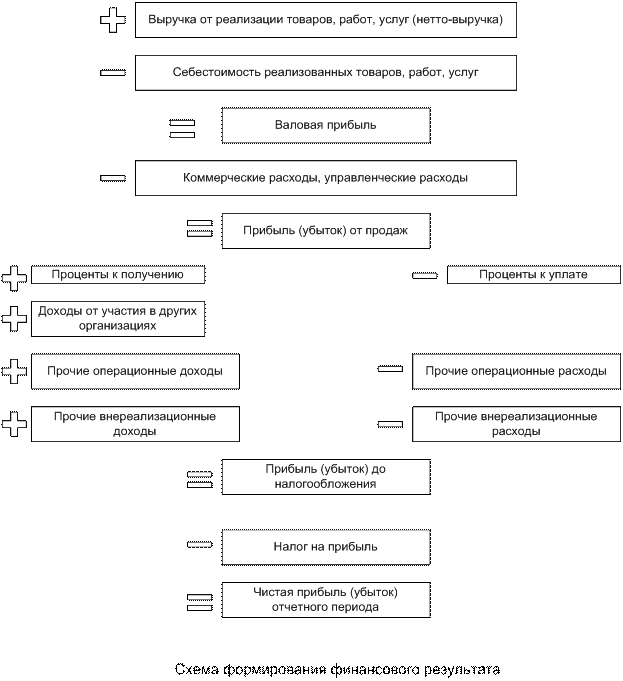

15.Формирование финансового результата от основной деят-ти организации

Финансовый результат от деятельности организации за период представляет собой сальдо полученных ею доходов и расходов.

Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия, выражается в форме прибыли (дохода) или убытка.

Балансовая прибыль (убыток) - складывается из прибыли (убытка) от реализации, причитающихся к получению процентов за вычетом подлежащих к уплате, подлежащих к получению доходов по акциям и от участия в совместной деятельности, прочих операционных доходов за вычетом операционных расходов, внереализационных доходов за вычетом внереализационных расходов. Основной объем информации о финансовых результатах деятельности предприятий даёт бухгалтерская отчетность. При её формировании для удовлетворения потребностей в данной информации существует несколько категорий прибыли:

валовая прибыль,

прибыль от продаж,

прибыль от обычной деятельности,

налогооблагаемая прибыль,

чистая прибыль,

нераспределенная прибыль и др.

В зависимости от той или иной категории прибыли используется та или иная методика её расчета. Методика расчета финансового результата нормативно закреплена в законодательстве РФ. В учёте и отчетности прибыль понимается как мера превышения доходов над расходами отчетного периода.

16.Влияние учетной политики на финансовый результат деят-ти корпорации

Учетная политика организации — принятая совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации формируется главным бухгалтером, который должен руководствоваться законодательством РФ о бухгалтерском учете, нормативными актами, регулирующими бухгалтерский учет, учитывать как структуру своей организации, так и специфику отрасли. Далее учетная политика утверждается руководителем организации. Учетная политика, выбранная организацией, должна быть оформлена соответствующей организационно-распорядительной документацией (приказом, распоряжением) и применяться с первого января года, следующего за годом издания приказа (распоряжения). Учетная политика оказывает существенное влияние на финансовый результат организации. Поскольку прибыль — это разница между доходами и расходами, то выбор метода их признания может увеличивать либо уменьшать конечный финансовый результат.

В отношении доходов влияние оказывает факт признания дохода и выбор метода признания дохода (метод начисления или кассовый метод).

В части расходов влияние учетной политики на финансовый результат существенно выше. В этой части учетная политика состоит из нескольких элементов: способа начисления амортизации, способа оценки запасов материальных ресурсов, способа оценки незавершенного производства, способа оценки остатков готовой продукции, способа оценки процентов и др