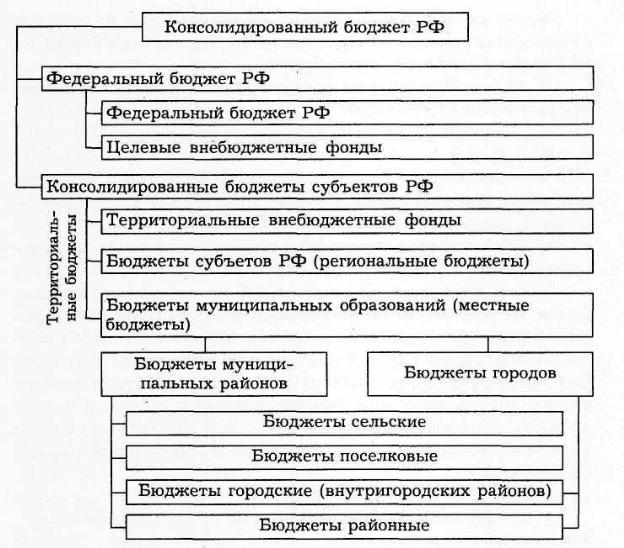

21.Бюджетная классификация, ее значение и содержание.

Бюджетная классификация – это группировка бюджетных доходов и расходов по однородным признакам, расположенным и зашифрованным в установ-ом порядке. Бюджетная классификация утверждена ФЗ "О бюджетной классиф-ии РФ" (15.08.1996 г. №115-ФЗ).Бюджетная классификация включает:-Классификацию доходов бюджетов РФ – основана на законодат-х актах РФ, определяющих источники доходов; функциональную классификацию расходов бюджетов РФ – отражает направление финансов на выполнение основных функций государства; экономическую классификацию расходов бюджетов РФ – по экономическому содержанию;-Классификацию источников внутреннего финансирования дефицитов бюджетов РФ – группировка заёмных средств;-Классификацию источников внешнего финансирования дефицита фед-го бюджета – группир-ка заёмных ср-в;

-Классификацию видов госуд-х внутренних долгов РФ и субъектов РФ – группировка долговых обязат-в;-Классиф-ию видов госуд-го внешнего долга и внешних активов РФ – группировка госуд-ых внешних обязательств;-Ведомственную классификацию расходов фед-го бюджета – распределение бюджетных ассигнований по прямым получателям.Значение бюджетной классификации:-Позволяет видеть реальную картину движения бюджетных ресурсов;-Позволяет делать обоснованные выводы и предложения о формировании и использовании бюджетных фондов;-Облегчает проверку включаемых в бюджет данных, сопоставление смет однородных ведомств;

-Создает условия для объединения смет и бюджетов в общие своды, что упрощает контроль за исполнением бюджета;-Дает основу для единого методологического подхода к составлению и исполнению всех видов бюджетов.

2 4.Федеральный

бюджет РФ: содержание и значение.

Особенности федерального бюджета РФ

на текущий год. Федеральный бюджет

- финансовый план государства; через

него осуществляется процесс распред-ия

и перераспр-ия ВВП, нац-го дохода между

различными отраслями экономики, между

регионами и соц-ми слоями населения.

Фед-ый бюджет финансирует национ-ую

оборону, правоохранительную деят-ть,

соц. пол-ку, оказывает финанс-ую помощь

нижестоящим бюдж-м.Федеральный бюджет

играет главенствующую роль в экономике

страны. В него централизуется самая

большая доля финансовых ресурсов,

создаваемых в стране, через него

происходит перераспределение ВВП в

межотраслевом, межтерриториальном и

социальном разрезе между слоями

населения.На федеральный бюджет возложено

финансирование:национальной

обороны;фундаментальной науки; подготовки

высококвалифицированных кадров (высшее

образование); обслуживания государственного

долга.Основные источники федерального

бюджета – федеральные налоги.1.Налоговые

доходы: Налог на прибыль, НДС, Большая

часть акцизов, Налоги на добычу полезных

ископаемых в виде углеводородного

сырья, Значительная часть других налогов

на использование объектов водных и

биологических ресурсов, ЕСН.2.Неналоговые

доходы федерального бюджета: Доходы от

использования имущества, находящегося

в федеральной собственности, Часть

прибыли унитарных предприятий, Таможенные

пошлины и сборы, Платежи за пользование

лесным фондом, Прибыль ЦБ РФ, Доходы от

внешнеэкономической деятельност.3.Доходы

целевых федеральных фондов.Самая большая

доля – косвенные налоги (НДС и акцизы).

Большая доля косвенных налогов

свидетельствует о неразвитости налоговой

базы.

4.Федеральный

бюджет РФ: содержание и значение.

Особенности федерального бюджета РФ

на текущий год. Федеральный бюджет

- финансовый план государства; через

него осуществляется процесс распред-ия

и перераспр-ия ВВП, нац-го дохода между

различными отраслями экономики, между

регионами и соц-ми слоями населения.

Фед-ый бюджет финансирует национ-ую

оборону, правоохранительную деят-ть,

соц. пол-ку, оказывает финанс-ую помощь

нижестоящим бюдж-м.Федеральный бюджет

играет главенствующую роль в экономике

страны. В него централизуется самая

большая доля финансовых ресурсов,

создаваемых в стране, через него

происходит перераспределение ВВП в

межотраслевом, межтерриториальном и

социальном разрезе между слоями

населения.На федеральный бюджет возложено

финансирование:национальной

обороны;фундаментальной науки; подготовки

высококвалифицированных кадров (высшее

образование); обслуживания государственного

долга.Основные источники федерального

бюджета – федеральные налоги.1.Налоговые

доходы: Налог на прибыль, НДС, Большая

часть акцизов, Налоги на добычу полезных

ископаемых в виде углеводородного

сырья, Значительная часть других налогов

на использование объектов водных и

биологических ресурсов, ЕСН.2.Неналоговые

доходы федерального бюджета: Доходы от

использования имущества, находящегося

в федеральной собственности, Часть

прибыли унитарных предприятий, Таможенные

пошлины и сборы, Платежи за пользование

лесным фондом, Прибыль ЦБ РФ, Доходы от

внешнеэкономической деятельност.3.Доходы

целевых федеральных фондов.Самая большая

доля – косвенные налоги (НДС и акцизы).

Большая доля косвенных налогов

свидетельствует о неразвитости налоговой

базы.

Особенности бюдж.на 2012г.: 1.снижение доходов фед.бюд.в %к ВВП (снижение объема нефтегазов.доходов) 2.Снизиться объем ср-тв Фонда нац.благосост.(сред-ва Резервного фонда исчерпаны в 2010г.) 3.Предоставл.право субъ.и муниц.образ-ям переходить на программную структуру (ведение новых целевых статей расходов, одноврем.ведение одинаковых,единых для всей бюд.сист.видов расходов)