2.2 Анализ производственно-экономических показателей

Анализ основных показателей деятельности предприятия начнем с анализа товарооборота.

Анализ товарооборота ООО «Делан» начнем с изучения базисных и цепных темпов прироста.

Таблица 2.2

Динамика товарооборота предприятия

Период |

Товарооборот, тыс. руб. |

Темп прироста, % |

|

базисный |

Цепной |

||

2009 год |

6 317 |

0 |

0 |

2010 год |

6 730 |

6,5 |

6,5 |

2011 год |

7 242 |

14,6 |

7,6 |

Рис. 2.3 Динамика товарооборота предприятия

Как следует из таблицы 2.2 и наглядно представлено на рисунке 2.3 объем товарооборота за три года возрос на 14,6 %. Но следует отметить, что в 2011 году темп прироста относительно предыдущего года увеличился и составил 7,6 %, против 6,5 в 2010 году.

Среднегодовой темп прироста товарооборота предприятия рассчитаем по среднегеометрической взвешенной:

![]() (2.1)

(2.1)

где Т1, Т2, Т3 – цепной темп прироста показателя за первый, второй и третий год соответственно

![]() или 14,6 %

или 14,6 %

Как отмечалось ООО «Делан» занимается как оптовой, так и розничной торговлей продукции, поэтому проанализируем структуру товарооборота в разрезе формы торговой деятельности в динамике за 3 года.

Таблица 2.3

Структура товарооборота предприятия

Направление деятельности |

Товарооборот |

|||||

2009 год |

2010 год |

2011 год |

||||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

Розничная торговля |

2 364 |

37,4 |

2 769 |

41,1 |

3 174 |

43,8 |

Оптовая торговля |

3 953 |

62,6 |

3 961 |

58,9 |

4 068 |

56,2 |

ИТОГО |

6 317 |

100 |

6 730 |

100 |

7 242 |

100 |

Рис. 2.4 Структура товарооборота в 2009 году

Рис. 2.5 Структура товарооборота в 2010 году

Рис. 2.6 Структура товарооборота в 2011 году

Основную долю в товарообороте предприятия на протяжении всего анализируемого периода занимают выручка от реализации оптовой торговли, так ее величина варьировалась от 62,6 % в 2009 году до 56,2 % в 2011 году.

Рассчитаем темпы прироста товарооборота предприятия по каждому виду деятельности.

Таблица 2.4

Темп прироста товарооборота розничной торговли

Период |

Товарооборот, тыс. руб. |

Темп прироста, % |

|

базисный |

Цепной |

||

2009 год |

2 364 |

0 |

0 |

2010 год |

2 769 |

17,1 |

17,1 |

2011 год |

3 174 |

34,3 |

14,6 |

Таблица 2.5

Темп прироста товарооборота оптовой торговли

Период |

Товарооборот, тыс. руб. |

Темп прироста, % |

|

базисный |

Цепной |

||

2009 год |

3 953 |

0 |

0 |

2010 год |

3 961 |

0,2 |

0,2 |

2011 год |

4 068 |

2,9 |

2,7 |

Рис. 2.8 Динамика товарооборота предприятия относительно видов деятельности

Проведенный анализ показал, что товарооборот предприятия при работе в розничной торговле имеет стабильную тенденцию повышения. Так в 2011 году он повысился относительно базисного периода на 34,3 %.

Темп прироста товарооборота предприятия в оптовой сфере увеличился за три года на 2,9 %.

Таким образом, проведенный анализ показал, что предприятие в целом функционирует достаточно эффективно, но в то же время оптовая торговля развивается гораздо менее эффективно, чем розничная, что нельзя оценить положительно, так как предприятие теряет рынок, а, следовательно, недополучает доход.

Функция – обязанность, круг деятельности; назначение, роль. Функция управления – особый вид управленческой деятельности, продукт разделения и специализации труда в сфере управления, представляющий собой часть этого процесса, выделенную по определенному признаку.

Поэтому в табл. 2.6 представим анализ функций управления.

Таблица 2.6

Анализ реализаций функций управления

Функция управления |

Содержание функции |

Выполнение |

Организация |

Распределение задач между отдельными подразделениями или работниками |

+ |

Планирование |

Определение целей и путей их достижения |

+ |

Мотивация |

Процесс побуждения к деятельности для достижения целей |

+ |

Контроль |

Изучение данных о состоянии и функционировании объекта управления |

+ /– |

Координация |

Обеспечение взаимосвязей и распределение функций между подразделениями |

– |

Таким образом, проведенный анализ показал, что на предприятии недостаточно эффективно реализуется функция координации: неэффективно обеспечивается взаимосвязь и распределение функций между подразделениями, что выражается в несогласованности объемов производства и реальным спросом на продукцию. Следовательно, функция контроля так же используется не в полной мере.

Поэтому, одним из направлений дипломной работы должна стать разработка предложений по повышению эффективности функции координации управления на предприятии путем оптимизации спроса и предложения.

2.3 Анализ издержек предприятия

Рассмотрим динамику изменений производственных издержек предприятия за анализируемый период.

В таблице 2.7 произведем анализ структуры издержек предприятия в целом.

Таблица 2.7

Структура издержек предприятия

Элементы затрат |

2009 год |

2010 год |

2011 год |

|||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

Сырье и материалы |

374 |

14,0 |

410 |

12,8 |

468 |

12,1 |

Заработная плата |

935 |

32,5 |

1322 |

38,4 |

1 536 |

36,9 |

ЕСН |

243 |

11,6 |

344 |

13,7 |

399 |

13,1 |

Амортизация |

414 |

15,4 |

415 |

12,9 |

624 |

16,0 |

Прочие |

712 |

26,6 |

712 |

22,2 |

853 |

22,0 |

Итого |

2 678 |

100,0 |

3 203 |

100,0 |

3 880 |

100,0 |

Из таблицы 2.7 следует, что структура издержек предприятия претерпела значительные изменения, в частности издержки были значительно увеличены. На протяжении всего анализируемого периода основную долю занимают расходы на сырье, материалы и заработную плату, что объясняется спецификой деятельности предприятия.

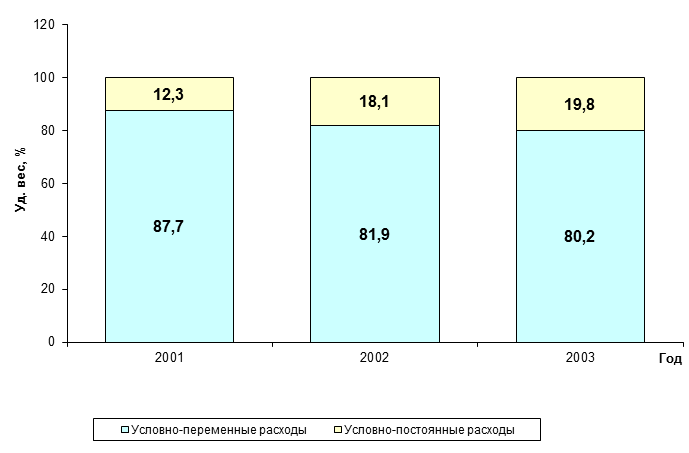

Произведем группировку затрат на условно-постоянные и условно-переменные и представим результаты в таблице 2.8.

Таблица 2.8

Структура постоянных и переменных издержек предприятия

Элементы затрат |

2009 год |

2010 год |

2011 год |

|||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

Условно-переменные расходы, в том числе |

789 |

29,5 |

876 |

27,3 |

975 |

25,1 |

сырье и материалы |

374 |

14,0 |

410 |

12,8 |

468 |

12,1 |

прочие |

415 |

15,5 |

466 |

14,5 |

507 |

13,1 |

Условно-постоянные расходы |

1 889 |

70,5 |

2 327 |

72,7 |

2 905 |

74,9 |

Итого |

2 678 |

100,0 |

3 203 |

100,0 |

3 880 |

100,0 |

Рис. 2.10 Структура издержек предприятия

Таким образом, группировка издержек на переменные и постоянные показала, что наблюдается динамика роста, как переменных, так и постоянных издержек.

Далее рассмотрим издержки предприятия относительно товарных групп, распределяя условно-постоянные расходы пропорционально товарообороту.

Таблица 2.9

Издержки предприятия

Показатели |

2009 год |

2010 год |

2011 год |

|||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

Оптовая торговля |

||||||

Условно-переменные |

612 |

42,1 |

647 |

41,0 |

694 |

36,4 |

Условно-постоянные |

842 |

57,9 |

932 |

59,0 |

1 212 |

63,6 |

ВСЕГО |

1 455 |

100,0 |

1 579 |

100,0 |

1 906 |

100,0 |

Розничная торговля |

||||||

Условно-переменные |

177 |

14,4 |

229 |

14,1 |

281 |

14,2 |

Условно-постоянные |

1 046 |

85,6 |

1 395 |

85,9 |

1 693 |

85,8 |

ВСЕГО |

1 223 |

100,0 |

1 624 |

100,0 |

1 974 |

100,0 |

Всего по предприятию |

||||||

Условно-переменные |

789 |

29,5 |

876 |

27,3 |

975 |

25,1 |

Условно-постоянные |

1 889 |

70,5 |

2 327 |

72,7 |

2 905 |

74,9 |

ВСЕГО |

2 678 |

100,0 |

3 203 |

100,0 |

3 880 |

100,0 |

Анализ показал, что структура издержек предприятия претерпела изменения. Так, увеличилась доля расходов оптовой торговли, которая произошла в основном из-за роста как постоянных, так и переменных издержек.

В таблице 2.10 проанализируем динамику издержек предприятия, приняв за базис 2009 год.

Таблица 2.10

Динамика издержек предприятия

Товарная группа |

Темп прироста ,% |

|

2010 год |

2011 год |

|

Оптовая торговля всего, в т.ч. |

8,6 |

31,0 |

условно-переменные расходы |

5,7 |

13,4 |

условно-постоянные расходы |

10,6 |

43,9 |

Розничная торговля всего, в т.ч. |

32,8 |

61,4 |

условно-переменные расходы |

29,4 |

58,9 |

условно-постоянные расходы |

33,3 |

61,8 |

Всего по предприятию, в т.ч. |

19,6 |

44,9 |

условно-переменные расходы |

11,0 |

23,6 |

условно-постоянные расходы |

23,2 |

53,8 |

Проведенный анализ показал, что в подразделениях розничной торговли наблюдается устойчивая тенденция повышения всех издержек.