Методы план-ия прибыли (убытка) от продаж и чистой прибыли (убытка) отчетного периода.

Прямого счета:

=плановая прибыль по товарной продукции; (Прибыль по товарному выпуску планируемого периода = Стоимость товарной продукции планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок)-полная себестоимость товарной продукции планируемого периода (по смете затрат на производство и реализацию))

=плановая прибыль по реализуемой продукции;- (Плановая прибыль по продукции, подлежащей реализации в предстоящем периоде = Плановая выручка от реализации продукции в действующих ценах в предстоящем периоде – Полная себестоимость реализуемой продукции в предстоящем периоде = Прибыль в остатках продукции, нереализованной на начало планируемого периода + Прибыль по товарному выпуску планируемого период - Прибыль в остатках нереализованной продукции на конец планируемого периода)

=метод поассортиментного планирования (Прибыль определяется по каждой ассортиментной позиции предприятия. Затем прибыль суммируется по всем ассортиментным позициям. К результату прибавляется прибыль в остатках готовой продукции, нереализованных на начало планируемого года. После расчета прибыли от реализации она увеличивается на прибыль от прочей реализации и прибыль от внереализационной деятельности.)

Аналитический:

метод по показателю затрат на 1 рубль продукции; (1.Планируемая прибыль по товарной продукции=Объем товарной продукции в оптовых ценах*Прибыль на 1 рубль товарной продукции (в руб.)=Объем товарной продукции в оптовых ценах*(1-затраты на 1 рубль товарной продукции (в руб.).

2.Прибыль от реализации продукции Пн+Птп-Пк (то есть как в методе прямого счета).)

метод на основе процента базовой рентабельности.( Расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны фактическая полная себестоимость и объем выпуска.)

Комплексный метод(Используются 2 метода одновременно)

Метод сводного бюджета

Метод маржинального анализа

Взаимосвязь выручки от продаж, расходов, прибыли (убытка) от продаж и чистой прибыли (убытка) отчетного периода (анализ безубыточности). Точка безубыточности, запас финансовой прочности, производственный леверидж.

В соответствии с данной моделью предприятие

может наращивать объемы продаж только

путем уменьшения цены реализации

единицы продукции, в результате чего

линия выручки от реализации, возрастающая

вначале, постепенно замедляет подъем,

а затем опускается вниз. Это связано с

тем, что в определенный момент

положительный эффект от увеличения

объема продаж оказывается ниже

отрицательного влияния снижения цен.

соответствии с данной моделью предприятие

может наращивать объемы продаж только

путем уменьшения цены реализации

единицы продукции, в результате чего

линия выручки от реализации, возрастающая

вначале, постепенно замедляет подъем,

а затем опускается вниз. Это связано с

тем, что в определенный момент

положительный эффект от увеличения

объема продаж оказывается ниже

отрицательного влияния снижения цен.

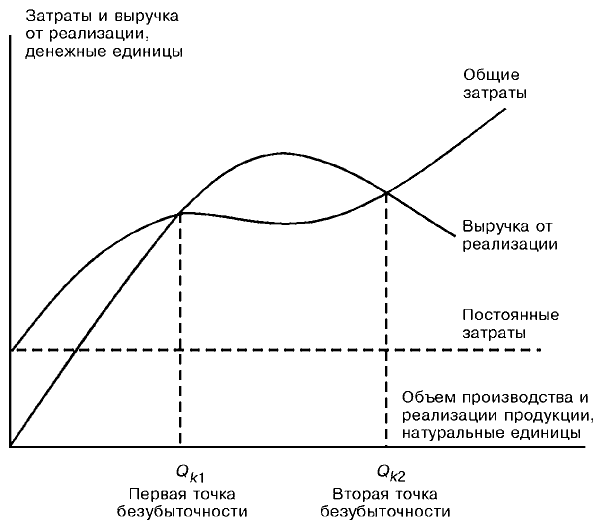

К ак

видно из рис. 1, линия выручки от реализации

пересекает линию общих затрат в двух

точках. Это означает, что в экономической

модели безубыточности существует два

уровня выпуска и реализации продукции,

при которых общие затраты равны выручке

от реализации, т.е. две точки безубыточности.

На поведение совокупных затрат в этой

модели наиболее сильное влияние

оказывают переменные издержки,

изменяющиеся в соответствии с известным

эффектом масштаба. Для экономической

модели пока не выработан математический

аппарат.

ак

видно из рис. 1, линия выручки от реализации

пересекает линию общих затрат в двух

точках. Это означает, что в экономической

модели безубыточности существует два

уровня выпуска и реализации продукции,

при которых общие затраты равны выручке

от реализации, т.е. две точки безубыточности.

На поведение совокупных затрат в этой

модели наиболее сильное влияние

оказывают переменные издержки,

изменяющиеся в соответствии с известным

эффектом масштаба. Для экономической

модели пока не выработан математический

аппарат.

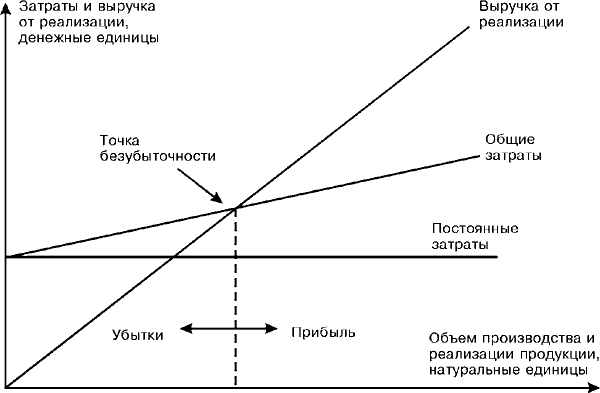

При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации единицы продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объема производства и реализации имеет линейный характер. Диаграмма безубыточности по бухгалтерской модели отражена на рис. 2.

Из рис. 2 видно, что в бухгалтерской модели, в отличие от экономической, - одна, а не две точки безубыточности. Поэтому с увеличением объема производства зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей.

Порог рентабельности (точка безубыточности): -Такой объем продукции, при реализации которого выручка от продаж покрывает совокупные затраты. В этой точке выручка не позволяет получить прибыли, но и убытки отсутствуют.

ТБ(нат.ед.) =Пост.издержки/(Цена ед. – Перем. издержки на ед.).

ТБ(ден.выр.)=(пост.з.*Ц.ед.)/(Ц.ед.-пер.з.ед.)=пост.з./(вал.маржа/выр.)

Решение основных задач анализа безубыточности: определение объема продаж для получения целевой прибыли; определение цены для окупаемости затрат и получения целевой прибыли.

Запас финансовой прочности- снижение объема продаж до попадания в зону убытков.

Фин.Прочн.(абс) = Выручка от продаж – Порог рентабельности в ден.ед.

Фин.Прочн.(относ.)=(Выр.–ТБ(ден.выр.))/Выр.

Коэфф.опер. левериджа показывает соотношение постоянных и переменных операционных затрат предприятия, позволяющее включать механизм операционного левериджа с различной интенсивностью воздействия: Коэфф.операц.левериджа=пост.з./Общая_сумма_операц.издержек

При данном коэффициенте операционного левериджа определяется коэффициент силы воздействия операционного рычага (коэффициент покрытия): Сила_опер.рычага=(изм.прибыли/прибыль)/(изм.выручки/выручка)

Сила воздействия операционного рычага показывает во сколько раз увеличится (снизится) прибыль организации при возможном увеличении (снижении) выручки от реализации на 1%.

Влияние учетной политики для целей бухгалтерского учета на финансовый результат (метод отнесения издержек на себестоимость продукции; метод признания доходов/расходов; метод амортизации; формирование резервов).

.Учетная политика - порядок (совокупность способов) ведения бухгалтерского учета.

Основные разделы Положения о бухгалтерской учетной политике:

общие положения;

организационно-технические аспекты учетной политики;

методологические аспекты учетной политики.

Способ (метод) начисления амортизации объектов основных средств

Методы амортизации: экономия на налогах – 1.1 у.е.

Лизинг объектов основных средств: экономия на налогах – 1.67 у.е.

Переоценка объектов основных средств: увеличение налогов - 1.51 у.е.

Способ (метод) оценки материально-производственных запасов при отпуске в производство и ином выбытии, а также на конец отчетного периода

Влияние метода отпуска материалов в производство на финансовый результат

Списание расходов будущих периодов

Резервы по сомнительным долгам

Резервы предстоящих расходов

Что еще влияет на финансовые результаты

Методы калькулирования себестоимости

Списание коммерческих расходов (расходы на тару и упаковку, расходы на транспортировку, комиссионные сборы, расходы на рекламу, прочие расходы по сбыту).

Списание общехозяйственных расходов.