3 Анализ финансового состояния предприятия ооо «жилстрой №9»

3.1 Анализ валюты баланса

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит название валюты баланса и даёт ориентировочную сумму средств, находящихся на распоряжении предприятия. Форма №1 предприятия ООО «Жилстрой №9» за 2007 и 2008 года представлена в приложении В.

Для оценки финансового состояния предприятия составляют уплотнённый (свернутый) баланс, в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с предыдущими годами. Уплотненный баланс ООО «Жилстрой №9» представлен в таблице 6.

Таблица 6 – Уплотненный баланс ООО «Жилстрой №9», тыс. руб.

Актив |

на 1.01. 2007г |

на 1.01. 2008г |

на 1.01. 2009г |

Пассив |

на 1.01. 2007г |

на 1.01. 2008г |

на 1.01. 2009г |

1.Внеоборотные активы |

|

|

|

3. Капитал и резервы |

|

|

|

1.1.Нематериальные активы |

– |

– |

– |

3.1.Уставный капитал |

21 |

21 |

21 |

1.2.Основные средства |

3 585 |

5 030 |

32 025 |

3.2.Резервный капитал |

549 331 |

541 596 |

446 665 |

1.3.Незавершённое строительство |

529 090 |

852 760 |

851 302 |

3.3.Нераспределённая прибыль |

205 |

47 255 |

266 953 |

1.4.Долгосрочные финансовые вложения |

– |

– |

– |

ИТОГО по разделу 3 |

549 557 |

588 872 |

713 639 |

Окончание таблицы 6

Актив |

на 1.01. 2007г |

на 1.01. 2008г |

на 1.01. 2009г |

Пассив |

на 1.01. 2007г |

на 1.01. 2008г |

на 1.01. 2009г |

1.5.Прочие внеоборотные активы |

– |

– |

– |

4.Долгосрочные обязательства |

– |

– |

– |

ИТОГО по разделу 1 |

532 675 |

857 790 |

883 327 |

5.Краткосрочные обязательства |

|

|

|

2.Оборотные активы |

|

|

|

5.1.Займы и кредиты |

– |

193 411 |

251 283 |

2.1.Запасы |

22 974 |

27 822 |

273 575 |

5.2.Кредиторская задолженность |

60 373 |

191 721 |

201 524 |

2.2.Дебиторская задолженность |

57 112 |

120 483 |

12 312 |

||||

2.3.Денежные средства |

5 754 |

20 206 |

13 957 |

5.3.Задолженность перед участниками по выплате доходов |

9 581 |

52 603 |

27 174 |

2.4. Прочие оборотные активы |

996 |

306 |

10 449 |

ИТОГО по разделу 5 |

69 954 |

437 735 |

479 981 |

ИТОГО по разделу 2 |

86 836 |

168 817 |

310 293 |

|

|

|

|

БАЛАНС |

619 511 |

1 026 607 |

1 193 620 |

БАЛАНС |

619 511 |

1 026 607 |

1 193 620 |

Предварительную оценку финансового состояния предприятия можно сделать на основании выявленных «больных» статей баланса, которые можно условно подразделить на две группы:

свидетельствующие о крайней неудовлетворительной работе предприятия в отчётном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет», «Убытки отчётного периода»;

свидетельствующие об определённых недостатках в работе предприятия, которые могут быть выявлены по данным аналитического учёта: «Дебиторская задолженность», «Прочие оборотные активы», «Кредиторская задолженность» (просроченная) [12, с 458].

Мы сравниваем период работы предприятия ООО «Жилстрой №9» на период с 1.01.2007 г. по 1.01.2009г. Из таблицы 6 видно, что на конец анализируемого периода предприятие улучшило свое финансовое состояние, сумма финансовых резервов, находящаяся в расположении предприятия, увеличилась за рассматриваемый период на 574 109 млн. руб.

3.2 Горизонтальный и вертикальный анализ бухгалтерского баланса

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за ряд лет (периодов).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определённый период, дать оценку этим изменениям.

Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный прогнозный характер [12, с.312]. Один из вариантов горизонтального анализа приведён в таблице 7.

Таблица 7 – Горизонтальный анализ баланса

Показатели |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

|||

млн.руб. |

% |

млн.руб. |

% |

млн.руб. |

% |

|

Актив |

||||||

1. Внеоборотные активы |

|

|

|

|

|

|

1.1.Нематериальные активы |

– |

|

– |

|

– |

|

1.2.Основные средства |

3 585 |

100 |

5 030 |

140,3 |

32 025 |

893,3 |

1.3.Незавершённое строительство |

529 090 |

100 |

852 760 |

161,2 |

851 302 |

160,9 |

ИТОГО по разделу 1 |

532 675 |

100 |

857 790 |

161,0 |

883 327 |

165,8 |

2.Оборотные активы |

|

|

|

|

|

|

2.1.Запасы |

22 974 |

100 |

27 822 |

121,1 |

273 575 |

1190,8 |

2.2. Дебиторская задолженность |

57 112 |

100 |

120 483 |

211,0 |

12 312 |

21,6 |

2.3. Денежные средства |

5 754 |

100 |

20 206 |

351,2 |

13 957 |

242,6 |

2.4. Прочие оборотные активы |

996 |

100 |

306 |

30,7 |

10 449 |

1049,1 |

ИТОГО по разделу 2 |

86 836 |

100 |

168 817 |

194,4 |

310 293 |

357,3 |

БАЛАНС |

619 511 |

100 |

1 026 607 |

165,7 |

1 193 620 |

192,7 |

Пассив |

||||||

3. Капитал и резервы |

|

|

|

|

|

|

3.1.Уставный капитал |

21 |

100 |

21 |

100,0 |

21 |

100,0 |

3.2. Резервный капитал |

549 331 |

100 |

541 596 |

98,6 |

446 665 |

81,3 |

3.3.Нераспределённая прибыль |

205 |

100 |

47 255 |

23 051,2 |

266 953 |

130 221,0 |

ИТОГО по разделу 3 |

549 557 |

100 |

588 872 |

107,2 |

713 639 |

129,9 |

4.Долгосрочные обязательства |

– |

|

– |

|

– |

|

5.Краткосрочные обязательства |

|

|

|

|

|

|

5.1.Займы и кредиты |

– |

|

193 411 |

100,0 |

251 283 |

129,9 |

5.2. Кредиторская задолженность |

60 373 |

100 |

191 721 |

317,6 |

201 524 |

333,8 |

5.3. Задолженность перед участниками по выплате доходов |

9 581 |

100 |

52 603 |

549,0 |

27 174 |

283,6 |

ИТОГО по разделу 5 |

69 954 |

100 |

437 735 |

625,7 |

479 981 |

686,1 |

БАЛАНС |

619 511 |

100 |

1 026 607 |

165,7 |

1 193 620 |

192,7 |

Относительное изменение в %, составляющее менее 100 % говорит о снижении показателя в отчетном периоде, более 100 % об увеличении этого показателя.

Оценка динамики баланса:

На рассматриваемом предприятии валюта баланса за два года увеличилась на 92,7 % и составила на конец отчётного периода 1 193 620 тыс. руб., внеоборотные активы увеличились на 65,8 % или на 350 652 тыс. руб., оборотные активы – на 257,3 % или на 223 457 тыс. руб.

Положительной оценки заслуживает увеличение:

– основных средств до 32 025 тыс. руб. (793,3 %);

– III раздел «Капитал и резервы» – до 713 639 тыс. руб. (29,9 %).

Дебиторская задолженность предприятия за 2007 год увеличилась по сравнению с 2006 годом на 111,0 % (что может свидетельствовать о затруднениях покупателей при оплате цены квартиры целиком). На 1.01.2008 г. она составила 120 483 тыс. руб., а по итогам 2008 года сократилась на 108 171 тыс. руб. по сравнению с 2007 годом (на 78,4%) и составила 12 312 тыс. руб.

Краткосрочные обязательства ООО «Жилстрой №9» увеличились на 367 781 тыс. руб. в 2007 году. В 2006 году займы и кредиты отсутствовали, а в 2007 году они составили 193 411 тыс. руб., и в 2008г еще увеличились на 29,9 %. Кредиторская задолженность за 2007 год увеличилась на 131 348 тыс. руб., а в 2008 году на 9 803 тыс. руб. по отношению к 2007 г. Задолженность перед участниками по выплате доходов в 2007 году значительно увеличилась (на 43 022 тыс. руб. или на 449 %), а в 2008 г сократилась на 265,4 %. В целом за 2007 и 2008 года наблюдалась динамика увеличения краткосрочных обязательств.

Анализируя динамику актива баланса, следует отметить, что темпы роста внеоборотных активов (65,8 %) намного отстают от темпов роста оборотных активов (257,3 %). Значит, на предприятии рост основных средств отстаёт от роста объёмов основной деятельности. Что в принципе для ООО «Жилстрой №9» не является принципиальным, т.к. большая часть основных средств, задействованных при строительстве объектов отражена на балансах подрядных организаций холдинга.

Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который даёт представление финансового отчёта в виде относительных показателей. Цель вертикального анализа заключается в расчёте удельного веса отдельных статей в итоге баланса и оценке его изменений. Переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала, различающихся по величине, используемых ресурсов и другим показателям. Относительные показатели сглаживают негативное влияние инфляции, которая искажает абсолютные показатели и затрудняет их сопоставление в динамике [12, с.316]. В таблице 8 структурно представлен вертикальный анализ баланса предприятия по укрупненной номенклатуре статей.

Если увеличивается доля оборотных средств, то можно сделать следующие выводы:

– может быть сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств;

– может быть отвлечена часть текущих активов на кредитование потребителей товаров, прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы;

– может быть сворачиваемость производственной базы [12, с.325].

На анализируемом предприятии именно такая ситуация: снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов.

Таблица 8 – Вертикальный анализ баланса, тыс. руб.

Показатели |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

|||

млн.руб. |

Уд.в,% |

млн.руб. |

Уд.в,% |

млн.руб. |

Уд.в,% |

|

Актив |

||||||

1. Внеоборотные активы |

|

|

|

|

|

|

1.1.Нематериальные активы |

– |

|

– |

|

– |

|

Окончание таблицы 8

Показатели |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

|||

млн.руб. |

Уд.в,% |

млн.руб. |

Уд.в,% |

млн.руб. |

Уд.в,% |

|

1.2.Основные средства |

3 585 |

0,58 |

5 030 |

0,49 |

32 025 |

2,68 |

1.3.Незавершённое строительство |

529 090 |

85,40 |

852 760 |

83,07 |

851 302 |

71,32 |

ИТОГО по разделу 1 |

532 675 |

85,98 |

857 790 |

83,56 |

883 327 |

74,00 |

2.Оборотные активы |

|

|

|

|

|

|

2.1.Запасы |

22 974 |

3,71 |

27 822 |

2,71 |

273 575 |

22,92 |

2.2. Дебиторская задолженность |

57 112 |

9,22 |

120 483 |

11,74 |

12 312 |

1,03 |

2.3. Денежные средства |

5 754 |

0,93 |

20 206 |

1,97 |

13 957 |

1,17 |

2.4. Прочие оборотные активы |

996 |

0,16 |

306 |

0,03 |

10 449 |

0,88 |

ИТОГО по разделу 2 |

86 836 |

14,02 |

168 817 |

16,44 |

310 293 |

26,00 |

БАЛАНС |

619 511 |

100 |

1 026 607 |

100 |

1 193 620 |

100,00 |

Пассив |

||||||

3. Капитал и резервы |

|

|

|

|

|

|

3.1.Уставный капитал |

21 |

0,003 |

21 |

0,002 |

21 |

0,002 |

3.2. Резервный капитал |

549 331 |

88,67 |

541 596 |

52,76 |

446 665 |

37,42 |

3.3.Нераспределённая прибыль |

205 |

0,03 |

47 255 |

4,60 |

266 953 |

22,36 |

ИТОГО по разделу 3 |

549 557 |

88,71 |

588 872 |

57,36 |

713 639 |

59,79 |

4.Долгосрочные обязательства |

– |

|

– |

|

– |

|

5.Краткосрочные обязательства |

|

|

|

|

|

|

5.1.Займы и кредиты |

– |

|

193 411 |

18,84 |

251 283 |

21,05 |

5.2. Кредиторская задолженность |

60 373 |

9,75 |

191 721 |

18,68 |

201 524 |

16,88 |

5.3. Задолженность перед участниками по выплате доходов |

9 581 |

1,55 |

52 603 |

5,12 |

27 174 |

2,28 |

ИТОГО по разделу 5 |

69 954 |

11,29 |

437 735 |

42,64 |

479 981 |

40,21 |

БАЛАНС |

619 511 |

100 |

1 026 607 |

100 |

1 193 620 |

100 |

Структура актива баланса:

Из таблицы 8 видно, что внеоборотные активы на конец анализируемого периода составили 74 % от всех активов предприятия. Это на 11,98 % меньше чем в 2006 году. Отрицательная динамика внеоборотных активов связана с уменьшением незавершенного строительства, которое за два года уменьшилось на 14,08 % от всех активов предприятия. Сумма основных средств у предприятия в 2007 году уменьшилась, а в 2008 году увеличилась, но незначительно, во всех периодах их доля совсем мала.

Оборотные активы к концу 2008 года составили 26 % от всех активов предприятия. Они увеличились за два года на 11,98 %. Запасы на конец анализируемого периода составили 22,92 % от всех активов. Дебиторская задолженность резко сократилась и составила 1,03 %. Денежные средства и прочие оборотные активы 1,17 % и 0,88 % соответственно. Таким образом, увеличение оборотных активов произошло за счёт значительного увеличения запасов (на 19,21 %) с 3,71 % до 22,92 % и снижения дебиторской задолженности (на 8,19 %).

В целом следует отметить, что структура совокупных активов к концу года характеризуется превышением внеоборотных активов над оборотными активами (74 % / 26 % = 2,9 %).

Структура пассива баланса:

Собственный капитал к концу года составил 59,79 % от всех пассивов предприятия. За анализируемый период он уменьшился на 28,92 % от всех пассивов предприятия. Структура собственного капитала на 1.01.2009: уставный капитал 0,002 %, резервный капитал 37,42 %, нераспределенная прибыль 22,36 %.

Доля привлечённого капитала (заёмных средств) за два года увеличилась и в валюте баланса к концу анализируемого периода составила 21,05 %. Но это вполне удовлетворительное отношение заемных средств для отрасли строительства. Но, несмотря на это, любое увеличение доли заёмных средств свидетельствует об увеличении степени финансовых рисков организации. По сравнению с показателями 2006 года на начало 2009 года были увеличены: кредиторская задолженность с 9,75 % до 16,88 % и задолженность перед участниками по выплате доходов с 1,55 % до 2,28 %.

Долгосрочные обязательства в структуре заемного капитала предприятия отсутствуют.

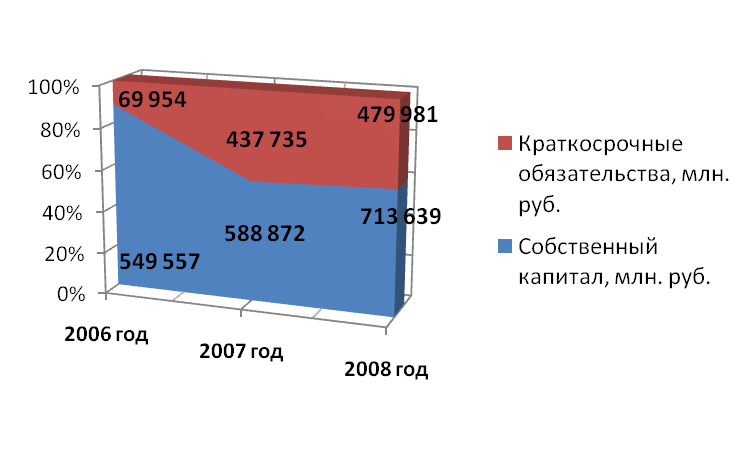

В целом следует отметить, что структура совокупных пассивов на каждом из рассматриваемых периодов характеризуется превышением собственного капитала над краткосрочными обязательствами. На рисунке 3.1 представлены доли собственного и заемного капитала в общей доли капитала предприятия за 2006-2008 года.

Рисунок 3.1 – Доля собственного и заемного капитала в общей доли капитала предприятия за 2006-2008 года

В 2006 году 88,71 % / 11,29 % = 7,86 %; в 2007 году – 57,36 % / 42,64 % = 1,35 %; в 2008 году – 59,79 % / 40,21 % = 1,49 %. Такое соотношение признается удовлетворительным для предприятия ООО «Жилстрой №9», т.к. оно не имеет полной зависимости от кредиторов и, как следствие, обладает достаточной самостоятельностью при принятии важных экономических решений при ведении своей деятельности.

Анализ структуры баланса выявил – структуры активов и пассивов предприятия являются вполне оптимальными для сферы деятельности и размеров предприятия.

3.3 Сравнительный аналитический баланс

В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса. Сравнительный аналитический баланс характеризует как структуру отчётной бухгалтерской формы, так и динамику отдельных ёё показателей.

Вертикальный и горизонтальный анализ взаимодополняют друг друга, как раз на их основе и строится аналитический баланс. Он систематизирует расчёты горизонтального и вертикального баланса, делая их более наглядными.

В таблице 9 представлен сравнительный аналитический баланс за 2007 и 2008 года. Графы (колонки) 2-4, 8, 9, 12, 13 анализируемого баланса заполнены на основе горизонтального анализа, а графы (колонки) 5-7, 10, 11, 14, 15 – на основе вертикального анализа. Расчёт численных значений параметров для графы 12 производится следующим образом: строка 1 (графа 12) = (1-ая стр. г.8 / 1-ая стр. г.2) * 100 % = (325 115 / 532 675) * 100 % = 61,03 %. Аналогичным образом ведется расчёт численных значений параметров для графы (колонки) 13. Расчёт численных значений параметров для графы (колонки) 14 производится следующим образом: строка 1 (графа 14) = (1-ая стр. г.8 / 9-ая стр. г.8 «Баланс») * 100 % = (325 115 / 407 096) * 100 % = 79,86 %. Аналогичным образом ведется расчёт численных значений параметров для графы (колонки) 15.

Анализируя изменения статей актива баланса, следует отметить, что:

Удельный вес внеоборотных активов в течении 2-ух лет уменьшался. За 2007 год они уменьшились на 2,43 %,а в 2008 году на 9,55 %., это изменение в валюте баланса составило 79,86 % и 15,29 % соответственно.

Удельный вес оборотных активов за анализируемый период увеличился с 14,02 % до 16,44 % (на 2,43 %) в 2007 году, а в валюте баланса на 20,14 %.

За 2008 год по сравнению с 2007 годом изменение удельного веса оборотных активов также произошло в сторону увеличения (с 16,44 % до 26,0 %) на 9,55 %, изменение в валюте баланса составило 84,71 %.

Таблица 9 – Сравнительный аналитический баланс, тыс. руб.

Показатель |

Баланс, млн. руб |

Удельный вес, % |

Изменения |

|||||||||||

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

Абсолютных величин за 2007 г, тыс. руб. |

Абсолютных величин за 2008 год, тыс. руб. |

Удельного веса за 2007 год, % |

Удельного веса за 2008 год, % |

% изменения к величинам 2007года |

% изменения к величинам 2008г |

% к изменению итого баланса в 2007 г |

% к изменению итого баланса в 2008 г |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Актив |

||||||||||||||

1.Внеоборотные активы |

532 675 |

857 790 |

883 327 |

85,98 |

83,56 |

74,00 |

325 115 |

25 537 |

-2,43 |

-9,55 |

61,03 |

2,98 |

79,86 |

15,29 |

1.2.Основные средства |

35 85 |

5 030 |

32 025 |

0,58 |

0,49 |

2,68 |

1 445 |

26 995 |

-0,09 |

2,19 |

40,31 |

536,68 |

0,35 |

16,16 |

1.3.Незавершённое строительство |

529 090 |

852 760 |

851 302 |

85,40 |

83,07 |

71,32 |

323 670 |

-1 458 |

-2,34 |

-11,74 |

61,17 |

-0,17 |

79,51 |

-0,87 |

2.Оборотные активы |

86 836 |

168 817 |

310 293 |

14,02 |

16,44 |

26,00 |

81 981 |

141 476 |

2,43 |

9,55 |

94,41 |

83,80 |

20,14 |

84,71 |

2.1.Запасы |

22 974 |

27 822 |

273 575 |

3,71 |

2,71 |

22,92 |

4 848 |

245 753 |

-1,00 |

20,21 |

21,10 |

883,30 |

1,19 |

147,15 |

2.2.Дебиторская задолженность |

57 112 |

120 483 |

12 312 |

9,22 |

11,74 |

1,03 |

63 371 |

-108 171 |

2,52 |

-10,70 |

110,96 |

-89,78 |

15,57 |

-64,77 |

2.3. Денежные средства |

5 754 |

20 206 |

13 957 |

0,93 |

1,97 |

1,17 |

14 452 |

-6 249 |

1,04 |

-0,80 |

251,16 |

-30,93 |

3,55 |

-3,74 |

2.4. Прочие оборотные активы |

996 |

306 |

10 449 |

0,16 |

0,03 |

0,88 |

-690 |

10 143 |

-0,13 |

0,85 |

-69,28 |

3 314,71 |

-0,17 |

6,07 |

БАЛАНС |

619 511 |

1 026 607 |

1 193 620 |

100 |

100 |

100 |

407 096 |

167 013 |

|

|

65,71 |

16,27 |

100 |

100 |

Окончание таблицы 9

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Пассив |

||||||||||||||

3. Капитал и резервы |

549 557 |

588 872 |

713 639 |

88,71 |

57,36 |

59,79 |

39 315 |

124 767 |

-31,35 |

2,43 |

7,15 |

21,19 |

9,66 |

74,70 |

3.1.Уставный капитал |

21 |

21 |

21 |

0,003 |

0,002 |

0,002 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3.2. Резервный капитал |

549 331 |

541 596 |

446 665 |

88,67 |

52,76 |

37,42 |

-7 735 |

-94 931 |

-35,92 |

-15,33 |

-1,41 |

-17,53 |

-1,90 |

-56,84 |

3.3.Нераспределённая прибыль |

205 |

47 255 |

266 953 |

0,03 |

4,60 |

22,36 |

47 050 |

219 698 |

4,57 |

17,76 |

22 951,2 |

464,92 |

11,56 |

131,55 |

4.Долгосрочные обязательства |

– |

– |

– |

|

|

|

|

|

|

|

|

|

|

|

5.Краткосрочные обязательства |

69 954 |

437 735 |

479 981 |

11,29 |

42,64 |

40,21 |

367 781 |

42 246 |

31,35 |

-2,43 |

525,75 |

9,65 |

90,34 |

25,30 |

5.1.Займы и кредиты |

– |

193 411 |

251 283 |

|

18,84 |

21,05 |

– |

57 872 |

18,84 |

2,21 |

|

29,92 |

– |

34,65 |

5.2. Кредиторская задолженность |

60 373 |

191 721 |

201 524 |

9,75 |

18,68 |

16,88 |

131 348 |

9 803 |

8,93 |

-1,79 |

217,56 |

5,11 |

32,26 |

5,87 |

5.3. Задолженность перед участниками по выплате доходов |

9 581 |

52 603 |

27 174 |

1,55 |

5,12 |

2,28 |

43 022 |

-25 429 |

3,58 |

-2,85 |

449,03 |

-48,34 |

10,57 |

-15,23 |

БАЛАНС |

619 511 |

1 026 607 |

1 193 620 |

100 |

100 |

100 |

407 096 |

167 013 |

|

|

65,71 |

16,27 |

100 |

100 |

Анализируя изменения статей пассива баланса, следует отметить, что:

удельный вес собственного капитала за 2007 год уменьшился с 88,71 % до 57,36 % (на 31,35 %), и это изменение в валюте баланса составило всего 9,66 %. Удельный вес собственного капитала за 2008 год, по отношению к 2007 году, увеличился на 2,43 %, и это изменение в валюте баланса составило 74,7 %.

Удельный вес краткосрочных обязательств за 2007 год резко увеличился с 11,29 % до 42,64 %, его величина по сравнению с началом года увеличилось на 31,35 %, и это изменение в валюте баланса составило 90,34 %.

Ситуация изменилась в 2008 году, где удельный вес краткосрочных обязательств не много уменьшился с 42,64 % до 40,21 % (на 2,43 %), и это изменение в валюте баланса составило 25,3 %.

За анализируемый период валюта баланса увеличивалась, в 2007 году на 65,71 %, в 2008 году на 16,27 %. Это увеличение свидетельствует о росте хозяйственной деятельности предприятия, которая обеспечена в основном оборотными активами.

Рост активов предприятия за анализируемый период почти целиком связан с ростом основных средств и запасов, а также прочих оборотных активов в 2008 году. Рост пассивов предприятия за анализируемый период в основном связан с ростом собственного капитала, а также за счет сокращения задолженности перед участниками по выплате доходов за 2008 год.

3.4 Анализ имущественного состояния

Одним из показателей оценки имущественного положения является сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Рост этого показателя свидетельствует о наращивании имущества предприятия [4].

Изменения имущества предприятия за 2006-2008 года представлены в таблице 10. Из таблицы видно, что за 2007 год имущество предприятия увеличилось на 407 096 тыс. руб. (с 619 511 тыс. руб. до 1 026 607 тыс. руб.). Прирост имущества за счёт роста внеоборотных активов составил 79,86 %, а за счёт оборотных актив на 20,14 %. В составе оборотных активов рост дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчётной даты, составил – 77,3 % (с 57 112 тыс. руб. до 120 483 тыс. руб.), запасов 5,91 %, прочих оборотных активов 16,79%.

В 2008 году имущество ООО «Жилстрой №9» увеличилось на 167 013 тыс. руб. (с 1 026 607 млн. руб. до 1 193 620 тыс. руб.). Большую часть прироста имущества составили оборотные активы 84,71 %, прирост имущества за счёт роста внеоборотных активов составил 15,29 %. В составе оборотных активов рост запасов составил – 173,71 (с 27 822 тыс. руб. до 273 575 тыс. руб.), прочих оборотных активов 2,75 %, а дебиторской задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты, снизилась на 76,46 % . Рост оборотных средств и снижение дебиторской задолженности, говорит о хорошем финансовом состоянии предприятия.

Банки и другие инвесторы при изучении состава имущества предприятия обращают большое внимание на состояние основных средств с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа. Поэтому при анализе имущества уделяют особое внимание основным средствам предприятия [4]. Динамика изменения основных средств в общей доли активов представлена в таблице 11.

Доля основных средств в активах за 2007 год уменьшилась на 0,001 %, а в 2008 году увеличилась с 0,005 до 0,027, т.е. на 0,02 %, что рассматривается как положительный момент в развитии материально-технической базы предприятия. ООО «Жилстрой №9» выполняет функции заказчика-застройщика, на балансе предприятия числятся в основном здания, сооружения, вычислительная техника, производственный и хозяйственный инвентарь, земельные участки и прочие.

Активная часть основных средств, непосредственно задействованная в процессе строительства (оборудование для производства, станки, подъемники,

Таблица 10 – Изменение имущества предприятия

Показатели |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

Изменение, тыс.руб. |

Структура, % |

|||

за 2007 год |

за 2008 год |

за 2007 год |

за 2008 год |

|||||

Всего активов: (стр.300) |

619 511 |

1 026 607 |

1 193 620 |

407 096 |

167 013 |

100 |

100 |

|

в том числе: |

Внеоборотные (иммобилизованные) активы (с.190+с.230) |

532 675 |

857 790 |

883 327 |

325 115 |

25 537 |

79,86 |

15,29 |

Оборотные (мобилизованные) активы (с.290) |

86 836 |

168 817 |

310 293 |

81 981 |

141 476 |

20,14 |

84,71 |

|

Запасы (с.210+с.220) |

22 974 |

27 822 |

273 575 |

4 848 |

245 753 |

5,91 |

173,71 |

|

Дебиторская задолженность платежи по которой ожидаются в течении 12 месяцев (с.240) |

57 112 |

120 483 |

12 312 |

63 371 |

-108 171 |

77,30 |

-76,46 |

|

Прочие оборотные активы (с.251+с.253+с.260+с.270) |

6 750 |

20 512 |

24 406 |

13 762 |

3 894 |

16,79 |

2,75 |

|

Таблица 11 – Динамика изменения основных средств, тыс. руб.

Показатели |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

Рост / снижение, % |

|

((г.3–г.2)*100)/ г.2 |

((г.4–г.3)*100)/ г.3 |

||||

за 2007 год |

за 2008 год |

||||

Сумма хозяйственнных средств, находящихся в распоряжении организации (активы) |

619 511 |

1 026 607 |

1 193 620 |

65,71 |

16,27 |

Основные средства |

3 585 |

5 030 |

32 025 |

40,31 |

536,68 |

Доля основных средств в активах |

0,006 |

0,005 |

0,027 |

-0,001 |

0,02 |

автопогрузчики, бульдозеры, экскаваторы, башенные краны и прочие) числятся на балансе ООО «СМУ-Партнер» подрядной организации входящей в холдинг.

Активная часть основных средств, непосредственно задействованная в процессе строительства (оборудование для производства, станки, подъемники, автопогрузчики, бульдозеры, экскаваторы, башенные краны и прочие) числятся на балансе ООО «СМУ-Партнер» подрядной организации входящей в холдинг. Таким образом, необходимости в анализе годности, износа, обновления и выбытия основных фондов для ООО «Жилстрой №9» нет.

В случае же возникшей необходимости улучшить имущественное положение, предприятию можно рекомендовать предложения по улучшению имущественного положения, а именно: структуру совокупных активов нужно изменять в сторону увеличение внеоборотных активов; структуру совокупных пассивов нужно изменить в сторону большего увеличения капитала; укрепить материально–техническую базу предприятия.

3.5 Анализ показателей финансового состояния ООО «Жилстрой №9»

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочного и долгосрочного периода.

В краткосрочной перспективе критерии финансового состояния – ликвидность и платёжеспособность предприятия, т. е. способность своевременно и полностью погасить краткосрочные обязательства. Степень ликвидности определяется периодом времени в течение которого материальные средства могут перейти в денежную форму. Чем короче период, тем выше степень ликвидности.

С позиции долгосрочной перспективы финансовое состояние характеризуется структурой источников средств, степенью зависимости предприятия от внешних кредиторов.

В ходе анализа ликвидности решаются следующие задачи:

оценка достаточности средств, для покрытия обязательств, сроки которых истекают в соответствующие периоды;

определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

оценка ликвидности и платежеспособности предприятия на основе ряда показателей [11].

3.5.1 Анализ ликвидности и платёжеспособности

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств, в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения обязательств. Показатели ликвидности характеризуют возможность фирмы выполнять краткосрочные обязательства.

Платёжеспособность означает наличие у предприятия денежных средств или их эквивалентов, достаточных для погашения кредиторской задолженности немедленно. Платежеспособность – действительная способность оплачивать краткосрочные обязательства.

Активы делятся по степени ликвидности на 4 группы:

Группа Al – наиболее ликвидная. Включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Группа А2 – быстро ликвидная. Относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Группа A3 – медленно реализуемые активы. Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов.

Группа А4 – трудно реализуемые активы. Сюда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

А1 + А2 + АЗ = Оборотный капитал (оборотные активы).

Также вводится понятие степени срочности по обязательствам (по пассивам).

Пассивы делят на 4 группы:

П1 – наиболее срочные обязательства. Кредиторская задолженность и прочие пассивы.

П2 – среднесрочные обязательства (краткосрочные кредиты банка);

ПЗ – долгосрочные кредиты банка и займы, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей;

П4 – постоянные пассивы. Собственный капитал.

П1 + П2 + П3 = Заемный капитал.

Краткосрочные обязательства = П1 + П2. Это текущие обязательства [11].

Анализ ликвидности баланса заключается в сравнении средств каждой группы по активу (сгруппированных по степени убывающей ликвидности) с соответствующими им группами обязательств по пассиву (сгруппированных по степени срочности их погашения). Группировка активов по степени убывающей ликвидности представлена в таблице 12.

Таблица 12 – Группировка активов по степени убывающей ликвидности, тыс. руб.

Актив |

Показатель |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

А1 |

Краткосрочные финансовые вложения |

– |

– |

– |

Денежные средства |

5 754 |

20 206 |

13 957 |

|

Прочие оборотные активы |

996 |

306 |

10 449 |

|

Итого: |

6 750 |

20 512 |

24 406 |

|

А2 |

Готовая продукция и товары для перепродажи |

– |

– |

256 732 |

Товары отгруженные |

– |

– |

– |

|

Дебиторская задолженность |

57 112 |

120 483 |

12 312 |

|

Итого: |

57 112 |

120 483 |

269 044 |

|

А3 |

Сырье, материалы, др. аналогичные ценности |

20 839 |

21 022 |

16 843 |

Затраты в незавершенном производстве |

2 135 |

6 800 |

– |

|

Итого: |

22 974 |

27 822 |

16 843 |

|

А4 |

Нематериальные активы |

– |

– |

– |

Основные средства |

3 585 |

5 030 |

32 025 |

|

Незавершенное строительство |

529 090 |

852 760 |

851 302 |

|

Долгосрочные финансовые вложения |

– |

– |

– |

|

Итого: |

532 675 |

857 790 |

883 327 |

|

БАЛАНС: |

619 511 |

1 026 607 |

1 193 620 |

|

Группировка статей пассива по степени срочности погашения представлена в таблице 13.

Таблица 13 – Группировка статей пассива по степени срочности погашения, тыс. руб.

Пассив |

Показатель |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

П1 |

Кредиторская задолженность |

60 373 |

191 721 |

201 524 |

в т.числе подрядчики |

59 400 |

170 464 |

201 241 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

9 581 |

52 603 |

27 174 |

|

Прочие краткосрочные обязательства |

– |

– |

– |

|

Итого: |

69 954 |

244 324 |

228 698 |

|

Окончание таблицы 13

Пассив |

Показатель |

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

П2 |

Краткосрочные займы и кредиты |

– |

193 411 |

251 283 |

Итого: |

– |

193 411 |

251 283 |

|

П3 |

Долгосрочные займы и кредиты |

– |

– |

– |

Доходы будущих периодов |

– |

– |

– |

|

Резервы предстоящих расходов |

– |

– |

– |

|

Итого: |

– |

– |

– |

|

П4 |

Уставный капитал |

21 |

21 |

21 |

Резервный капитал |

549 331 |

541 596 |

446 665 |

|

Нераспределенная прибыль |

205 |

47 255 |

266 953 |

|

Итого: |

549 557 |

588 872 |

713 639 |

|

БАЛАНС: |

619 511 |

1 026 607 |

1 193 620 |

|

Баланс считается абсолютно ликвидным, а предприятие высоко платежеспособным, если выполняются следующие четыре условия:

А1 > П1 – наиболее ликвидные активы > наиболее срочные обязательства;

А2 > П2 – быстро реализуемые активы > краткосрочные обязательства;

АЗ > ПЗ – медленно реализуемые активы > долгосрочные обязательства;

А4 < П4 – трудно реализуемые активы < собственный капитал.

Если выполняются первые три неравенства, т.е. текущие активы (оборотные средства) превышают внешние обязательства (заемный капитал), то обязательно выполняется и четвертое неравенство, обозначающее минимальное условие финансовой устойчивости – наличие у предприятия собственных оборотных средств.

Баланс абсолютно неликвиден, а предприятие неплатежеспособно, если имеет место состояние, противоположное абсолютной ликвидности:

– А1 < П1 – наиболее ликвидные активы < наиболее срочные обязательства;

– А2 < П2 – быстро реализуемые активы < краткосрочные обязательства;

– АЗ < ПЗ – медленно реализуемые активы < долгосрочные обязательства;

– А4 > П4 – трудно реализуемые активы > собственный капитал.

Данное состояние характеризуется отсутствием собственных оборотных средств и отсутствием возможности погасить свои обязательства без продажи внеоборотных активов [11].

В таблице 14 представлен анализ ликвидности баланса ООО «Жилстрой №9».

Таблица 14 – Сопоставление активов и пассивов баланса ООО «Жилстрой №9»

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

||||||

А1 |

< |

П1 |

А1 |

< |

П1 |

А1 |

< |

П1 |

А2 |

> |

П2 |

А2 |

< |

П2 |

А2 |

> |

П2 |

А3 |

> |

П3 |

А3 |

> |

П3 |

А3 |

> |

П3 |

А4 |

< |

П4 |

А4 |

> |

П4 |

А4 |

> |

П4 |

Как видно из таблицы 14, первое соотношение не соответствует установленному ограничению ни в одном из анализируемых периодов. Наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1). Тем ни менее это позволяет предприятию осуществлять свою деятельность в рассматриваемых периодах, и занимать устойчивую позицию на строительном рынке Челябинска. Прежде всего это связано с тем, что ООО «Жилстрой №9» входит в состав холдинга и работает со своими подрядными организациями. Поэтому задолженность перед подрядчиками, относящаяся к наиболее срочным обязательствам для ООО «Жилстрой №9» является условной, хотя и имеет значительный вес в общей сумме краткосрочной задолженности. То есть фактически на начало 2007 года предприятие способно легко и быстро рассчитаться по своим обязательствам с кредиторами не являющимися участниками холдинга (задолженность перед государственным внебюджетным фондом, задолженность по налогам и сборам), а также погасить задолженность перед персоналом организации, но не способно в полной мере погасить задолженность пред участниками (учредителями) по выплате доходов (задолженность 3 804 тыс. руб.).

На начало 2008 года – наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1). Их недостаток равен 53 348 тыс. руб. То есть предприятие не способно погасить текущую задолженность пред участниками (учредителями) по выплате доходов и часть перед другими кредиторами. В 2008 году ситуация аналогична, но недостаток наиболее ликвидных активов значительно уменьшился и составил 3 051 тыс. руб.

На начало 2008 года и 2009 года у предприятия слишком много труднореализуемых активов (А4), они превышают собственный капитал предприятия (П4). Труднореализуемые активы в основном включают в себя незавершенное производство. Это связано с тем, что одной из особенностей строительства является большая длительность производственного цикла, которая как раз и ведёт к большому объему незавершенного строительства.

Привлечённый капитал на начало 2007 года составляет 69 954 тыс. руб., на начало 2008 года 437 735 тыс. руб., на начало 2009 года – 479 981 тыс. руб. Причём привлечённый капитал предприятия состоит только из краткосрочных пассивов. Соотношение между стоимостью предприятия и привлечённым капиталом на начало 2007 года составляет 7,9 (549 557 / 69 954), на начало 2008 года 1,3, а на начало 2009 года 1,5. Вероятность банкротства предприятия не предвидится.

Таким образом, баланс ООО «Жилстрой №9» на начало 2009 года не является абсолютно ликвидным, но назвать предприятие неплатежеспособным нельзя. На конец анализируемого периода наиболее ликвидные и быстрореализуемые активы (А1 + А2) больше текущих обязательств (П1 + П2) предприятия на 14 710 млн. руб., т.е. оно способно покрыть как наиболее срочные обязательства так и краткосрочные. Положение анализируемого предприятия на ближайшее время оценивается как устойчивое, но во многом будет зависеть от покупательной способности населения города. Готовая продукция на балансе предприятия составляет 256 732 млн. руб. Поэтому в настоящее время, при сложившейся экономической ситуации в стране, предприятию ООО «Жилстрой №9» необходимо провести ряд мероприятий, способствующих быстрому сбыту готовой продукции, разработать более гибкую ценовую политику, способную удовлетворить покупателя в кризисный период.

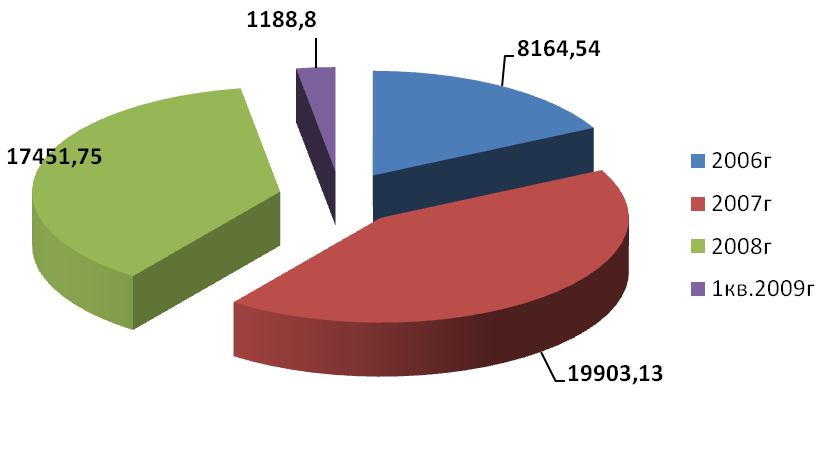

На рисунке 3.2 представлены данные о продажах квартир ООО «Жилстрой №9» за 2006 – 1 кв. 2009г.

В 2006 году было продано 143 квартиры, в 2007 – 356, в 2008 – 317, а за 1кв. 2009 года лишь 21 квартира.

Рисунок 3.2 – Продажа квартир ООО «Жилстрой №9» за 2006 – 1 кв. 2009г.

Для комплексной оценки ликвидности баланса рассчитаем ряд показателей (коэффициентов). Оценка ликвидности и платежеспособности в краткосрочной перспективе производится по показателям, представленным в таблице 15. Зависимости для расчёта показателей представлены в приложении Г.

Таблица 15 – Динамика показателей ликвидности и платежеспособности

Наименование показателя |

Значение показателя |

Рост / снижение, % |

|||

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

(г.3–г.2)*100 / г.2 |

(г.4–г.3)*100 / г.3 |

|

за 2007 год |

за 2008 год |

||||

Коэффициент текущей ликвидности |

1,24 |

0,39 |

0,65 |

-68,5 |

66,5 |

Коэффициент быстрой ликвидности |

0,91 |

0,32 |

0,08 |

-64,8 |

-75,0 |

Коэффициент абсолютной ликвидности |

0,08 |

0,05 |

0,03 |

-37,5 |

-40,0 |

СОС – собственные оборотные средства (функционирующий капитал) |

16 882 |

-268 918 |

-169 688 |

-285 800 тыс. руб. |

99 230 тыс. руб. |

Окончание таблицы 15

Коэффициент маневренности функционирующего капитала |

0,34 |

– |

– |

– |

– |

ИФЗ – Источник формирования запасов («нормальные» источники покрытия) |

76 282 |

94 957 |

282 836 |

18 675 тыс.руб. |

187 879 тыс.руб. |

Коэффициент покрытия запасов |

3,32 |

3,41 |

1,03 |

2,7 |

-69,8 |

НУП – нормальный уровень платежеспособности |

1,33 |

1,06 |

1,57 |

-20,3 |

48,1 |

Ктл характеризует способность предприятия погасить свою краткосрочную задолженность за счет имеющихся оборотных средств. Показывает сколько руб. текущих активов приходится на 1 руб. текущих обязательств. Считается, что этот коэффициент должен находиться в пределах 1,0-2,0, т.е. текущих активов должно быть по меньшей мере столько, чтобы полностью погасить краткосрочные обязательства. Превышение оборотных средств над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении средств предприятия и их неэффективном использовании.

Кбл (срочной ликвидности) свидетельствует о способности предприятия погасить краткосрочную задолженность за счет наиболее ликвидных текущих активов. Рекомендуемое значение этого показателя – не менее 1. В нашем случае во анализируемых периодах расчетные значения меньше нормативного, что указывает на то, что предприятие не сможет погасить краткосрочную задолженность за счет наиболее ликвидных текущих активов.

Кал показывает долю текущих пассивов, которая может быть покрыта немедленно, за счет активов, обладающих абсолютной ликвидностью, и, соответственно, оценивает платежеспособность предприятия в «мгновенном» периоде. Рекомендуемая в западной практике нижняя граница показателя – 0,2. В отечественной практике норматива показателя нет. Поэтому при анализе сравниваются показатели предприятий с аналогичными видами деятельности. Смысл в том, что при одновременном предъявлении кредиторами к оплате всей краткосрочной задолженности предприятие должно иметь возможность погасить по меньшей мере 20% их за счет наиболее ликвидных активов [13].

Наиболее полно анализ ликвидности баланса был рассмотрен в таблицах 12,13, где после сопоставления актива и пассива баланса были сделаны более подробные выводы применительно к работе рассматриваемого предприятия.

СОС – характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов, то есть активов, имеющих оборачиваемость не более 1 года. Рост этого показателя рассматривается как положительная тенденция. Основным источником увеличения СОС является прибыль. Показатель является абсолютным. Его увеличение в динамике – положительная тенденция. На начало 2008 года и на начало 2009 года СОС имеет отрицательное значение, т.к. в эти периоды на долю внеоборотных активов приходится большая часть незавершенного строительства, которое в силу специфики строительного производства не может быть завершено за короткий промежуток времени, что является неотъемлемой частью строительства.

Кмсос – характеризует ту часть СОС, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормального функционирования предприятия этот показатель меняется от 0 до 1. Приемлемое значение показателя устанавливается самим предприятием в зависимости от ежедневной потребности предприятия в свободных денежных средствах.

Кпз рассчитывается соотношением величины нормальных источников покрытия запасов и суммы запасов. Если значение этого показателя < 1, то текущее финансовое состояние предприятия рассматривается как неустойчивое. У рассматриваемого предприятия текущее финансовое состояние устойчивое.

В финансовом анализе вводится понятие платежеспособности предприятия, которое подразумевает, что после оплаты всех текущих обязательств у предприятия должны остаться средства на финансирование запасов.

Предприятие платежеспособно, когда коэффициент покрытия больше, чем нормальный уровень платежеспособности: КПЗ > НУП.

В нашем случае, по результатам расчетов, предприятие платежеспособно на начало 2007 года и на начало 2008 года, т.к. КПЗ > НУП – 3,33 > 1,33 и 3,41 > 1,06. На начало 2009 года КПЗ < НУП – 1,03 < 1,57, что указывает на неплатежеспособность.

Предложения по повышению платёжеспособности предприятия.

Для повышения платежеспособности предприятия необходимо использовать сочетание защитной и наступательной тактик [13]. Более подробно рекомендуемые тактики будут рассмотрены в пункте 4.4 «Рекомендации по дальнейшему развитию предприятия».

Таким образом, по проведенным расчетам и оценке показателей выявлены низкие значения показателей ликвидности и платежеспособности на начало 2009 года, связанные с тем, что ООО «Жилстрой №9» имеет специфическую особенность работы, а именно работу в составе холдинга с собственными подрядными организациями. Величина краткосрочных пассивов, влияющих на значение коэффициентов ликвидности и на нормальный уровень платежеспособности, включает сумму задолженности перед своими же организациями. Поэтому наиболее полная и точная оценка деятельности, возможна при полном анализе не только ООО «Жилстрой №9», но и совместная работа предприятия с подрядными организациями входящими в состав холдинга и анализе их финансовой отчетности (форма №1, форма №2). В рамках дипломного проекта это не предоставляется возможным из–за большой трудоемкости работы и малых сроках на ее выполнение.

Предприятие продолжает работать на Челябинском рынке в период, когда многие строительные компании вынуждены покинуть строительный рынок, в связи со сложившейся затруднительной ситуации на данном сегменте рынка, вызванной кризисом в экономике. Поэтому далее проведем анализ финансовой устойчивости работы ООО «Жилстрой №9». Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы.

3.5.2 Анализ финансовой устойчивости

Финансовая устойчивость в долгосрочном плане подразумевает финансирование активов преимущественно за счет собственного капитала. Следовательно, финансовая устойчивость характеризуется соотношением собственных и заемных средств.

Предварительная оценка финансового состояния предприятия включает выявление «больных» статей:

статей, свидетельствующих об определённых недостатках в работе предприятия, которые могут быть выявлены по данным аналитического учёта или в приложении к балансу предприятия для годовой бухгалтерской отчётности (форма №5);

долгосрочные кредиты банков, в том числе непогашенные в срок (стр. 111), долгосрочные займы, в том числе непогашенные в срок (стр.121);

краткосрочные кредиты банков, в том числе непогашенные в срок (стр.131), краткосрочные займы, в том числе непогашенные срок (стр. 141);

дебиторская задолженность краткосрочная, в том числе просроченная (стр.211);

кредиторская задолженность краткосрочная, в том числе просроченная (стр.231);

векселя выданные, в том числе просроченные (стр.263);

векселя полученные, в том числе просроченные (стр.265) [11].

У анализируемого предприятия нет формы №5, поэтому выявление «больных» статей невозможно.

В зависимости от соотношения показателей СОС, ИФЗ (см. таблицу 15) и производственных запасов и затрат в незавершенном производстве (ПЗ) условно выделяют следующие типы финансовой устойчивости и ликвидности хозяйствующего субъекта:

Абсолютная финансовая устойчивость, ПЗ < СОС.

Все запасы полностью покрываются СОС. Такая ситуация крайне редко встречается. Для торговли сложилось положение – доля СОС в товарных запасах чуть более 50 %.

Нормальная финансовая устойчивость, СОС < ПЗ < ИФЗ.

Имеет место если для покрытия запасов недостаточно суммы собственных оборотных средств и предприятие вынуждено привлекать краткосрочные займы (кредиты) и кредиторскую задолженность по товарным операциям.

Неустойчивое финансовое положение, СОС <ПЗ > ИФЗ.

В этом случае предприятие покрывает часть своих запасов дополнительными источниками, не являющимися «нормальными», т.е. обоснованными.

Критическое финансовое положение, СОС < П3 > ИФЗ; ПАП > 0.

Имеет место если для покрытия запасов недостаточно суммы собственных оборотных средств, краткосрочных займов (кредитов), кредиторской задолженности, задолженность по товарным операциям и к тому же предприятие имеет просроченные активы и пассивы (кредиты и займы непогашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность). При хроническом повторении такой ситуации предприятие может быть объявлено банкротом [11].

Результаты расчетов по определению типа финансовой устойчивости ООО «Жилстрой №9» представлены в таблице 16.

ООО «Жилстрой №9», как показывают приведённые в таблице 16 данные, во всех анализируемых периодах имеет нормальную финансовую устойчивость, т.к., запасы и затраты больше собственных оборотных средств, но меньше нормальных источников финансирования запасов и затрат. Неравенство, характеризующее нормальную финансовую устойчивость выполняется в трех рассмотренных периодах.

Таблица 16 – Тип финансовой устойчивости ООО «Жилстрой №9», тыс.руб.

Параметры |

СОС |

ПЗ |

ИФЗ |

ПАП |

Установленный расчётом тип финансовой устойчивости |

на 1.01.2007 года |

|||||

Расчётные значения показателей финансовой устойчивости |

16 882 |

22 974 |

76 282 |

0 |

2. Нормальная финансовая устойчивость |

на 1.01.2008 года |

|||||

Расчётные значения показателей финансовой устойчивости |

–268 918 |

27 822 |

94 957 |

0 |

2. Нормальная финансовая устойчивость |

на 1.01.2009 года |

|||||

Расчётные значения показателей финансовой устойчивости |

–169 688 |

16 843 |

282 836 |

0 |

2. Нормальная финансовая устойчивость |

Анализ финансовой устойчивости позволяет установить насколько эффективно предприятие управляет собственными и заемными средствами.

Показатели финансовой устойчивости характеризуют степень финансовой независимости предприятия от внешнего финансирования. Обеспечение финансовой устойчивости связано с минимизацией рисков неплатежей по внешним обязательствам, а также с финансовой гибкостью предприятия при принятии им краткосрочных и долгосрочных управленческих решений финансового характера [3].

Расчет коэффициентов и их значения за анализируемые периоды представлен в таблице 17. Зависимости для расчетов показателей финансовой устойчивости предприятия представлены в приложении Д.

Таблица 17 – Динамика показателей финансовой устойчивости предприятия, тыс. руб.

Наименование показателя |

Значение показателя |

Рост / снижение, % |

|||

на 1.01.2007 |

на 1.01.2008 |

на 1.01.2009 |

(г.3–г.2)*100 / г.2 |

(г.4–г.3)*100 / г.3 |

|

за 2007 год |

за 2008 год |

||||

Коэффициент концентрации собственного капитала |

0,89 |

0,57 |

0,6 |

-36,0 |

5,3 |

Коэффициент финансовой зависимости |

1,13 |

1,73 |

1,67 |

53,1 |

-3,5 |

Коэффициент маневренности собственного капитала |

0,03 |

-0,46 |

-0,24 |

-1 633,3 |

-47,8 |

Коэффициент структуры долгосрочных вложений |

0 |

0 |

0 |

– |

– |

Коэффициент долгосрочного привлечения заемных средств |

0 |

0 |

0 |

– |

– |

Коэффициент соотношения собственных и привлеченных средств |

0,13 |

0,74 |

0,67 |

469,2 |

-9,5 |

Ккск – показатель определяет долю концентрации собственного капитала в общей сумме авансированного капитала. Чем выше этот показатель, тем более устойчиво финансовое состояние предприятия. Ориентировочное значение этого показателя 0,6. В нашем случае расчетное значение показателя во всех анализируемых периодах соответствует нормативному.

Кфз является обратным коэффициенту концентрации собственного капитала. Рост его в динамике означает рост доли заемного капитала в финансировании предприятия. Если Кфз = 1, это означает, что предприятие не имеет заемного капитала. При нашем значении показателя на начало 2009 года Кфз = 1,67, это означает, что в каждом 1,67 млн. руб., вложенных в активы предприятия, 670 тыс. руб. заемные.

Кмск показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Значение этого показателя может варьироваться в зависимости от структуры и отраслевой принадлежности предприятия. У предприятия ООО «Жилстрой №9» в двух последних анализируемых периодах отрицательные значения этого показателя, т.е. средств находящихся в мобильной форме, которыми можно свободно маневрировать нет. В силу, отраслевой принадлежности и специфической особенности строительного производства, большая длительность производственного цикла ведёт к большому объему незавершенного строительства, значительному росту оборотных средств. Требует значительных затрат, финансовых и материальных ресурсов на обустройство строительных площадок.

Ксдв – показывает, какая часть основных средств профинансирована заемными средствами. На нашем предприятии долгосрочных вложений нет. Нужно иметь введу, что основные средства и капитальные вложения должны приобретаться за счет долгосрочных займов.

Кдпзс характеризует структуру капитала. Рост показателя – негативная тенденция, означает, что предприятие всё сильнее и сильнее зависит от внешних инвесторов. У нас нет долгосрочных заемных средств.

Кспс дает общую оценку финансовой устойчивости. Значение показателя на начало 2009 года равное 0,67 означает, что на каждый миллион собственных средств, вложенных в активы приходится 670 тыс. заемных средств. Рост показателя свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о падение финансовой устойчивости [3].

За анализируемые периоды финансовая устойчивость предприятия не изменилась, ООО «Жилстрой №9», как показывают приведённые в таблице 16 данные, во всех анализируемых периодах имеет нормальную финансовую устойчивость. Но по данным таблицы 17 видно, что по сравнению с показателями на начало 2007 года показатели на начало 2009 года ниже, так например, произошло снижение коэффициента концентрации собственного капитала (с 0,89 до 0,6) – отрицательная тенденция; увеличение коэффициента финансовой зависимости (с 1,13 до 1,67) – означает увеличение доли заёмных средств в финансировании предприятия; увеличение коэффициента соотношения заёмных и собственных средств (с 0,13 до 0,67). Но вместе с тем наблюдается положительная динамика относительно изменений происходящих по результатам 2008 года. Увеличение коэффициента концентрации собственного капитала (с 0,57 до 0,6) – хоть и не значительное, но это положительная тенденция; уменьшение коэффициента финансовой зависимости (с 1,73 до 1,67) – уменьшение доли заёмных средств в финансировании предприятия; уменьшение коэффициента соотношения заёмных и собственных средств (с 0,74 до 0,67). Тем ни менее предприятию ООО «Жилстрой №9» можно рассмотреть предложения и провести ряд мер по улучшению финансовой устойчивости:

увеличение собственных оборотных средств;

уменьшение запасов и затрат (до приемлемого уровня);

ускорение оборачиваемости капитала в текущих активах;

снижение внеоборотных активов (продажа устаревших основных средств или где это возможно не нарушая технологии возведения стоящегося объекта, довести строительство до этапа завершения, тем самым снизить незавершенное строительство).