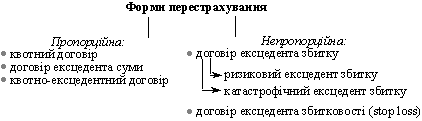

52. Форми проведення перестрахувальних операцій. Пропорційне перестрахування Квотні й ексцедентні договори пропорційного перестрахування, їх характеристика, переваги та недоліки.

Форми

перестрахування (пропорційна і

непропорційна) різняться системою

розподілу ризиків між сторонами

перестраховувальної угоди. Кожна з форм

перестрахування передбачає певні види

договорів.

Пропорційна форма виділяє кілька видів

договорів (квотні, ексцедентні,

квотно-ексцедентні). Згідно з квотним

договором

перестрахування перестрахувальник

зобов’язується передавати перестраховикові

частку в усіх ризиках певного виду, а

перестраховик зобов’язується приймати

її. Частка участі в перестрахуванні

може бути встановлена у відсотках від

страхової суми або в абсолютному

вираженні. Перестраховик має право

встановлювати ліміти відповідальності

за договором.

Ексцедент за договором

— це величина, кратна власному утриманню

цедента. Сума ексцедента виражається

в кілька разів збільшеному розмірі

власного утримання. Власне утримання

на певному рівні в ексцедентному

перестрахуванні називають лінією

(часткою). Квотно-ексцедентний договір

використовують у тому разі, коли компанія

розширює свій бізнес у новому для неї

виді страхування, тобто цедент може

точно обчислити ефект збільшення

квотного утримання.

Пропорційна форма виділяє кілька видів

договорів (квотні, ексцедентні,

квотно-ексцедентні). Згідно з квотним

договором

перестрахування перестрахувальник

зобов’язується передавати перестраховикові

частку в усіх ризиках певного виду, а

перестраховик зобов’язується приймати

її. Частка участі в перестрахуванні

може бути встановлена у відсотках від

страхової суми або в абсолютному

вираженні. Перестраховик має право

встановлювати ліміти відповідальності

за договором.

Ексцедент за договором

— це величина, кратна власному утриманню

цедента. Сума ексцедента виражається

в кілька разів збільшеному розмірі

власного утримання. Власне утримання

на певному рівні в ексцедентному

перестрахуванні називають лінією

(часткою). Квотно-ексцедентний договір

використовують у тому разі, коли компанія

розширює свій бізнес у новому для неї

виді страхування, тобто цедент може

точно обчислити ефект збільшення

квотного утримання.

53. Непропорційне перестрахування: на базі ексцеденту збитку, на базі ексцеденту збитковості.

Призначення непропорційного перестрахування — надання гарантій відповідальності страховика по прийнятих ризиках внаслідок великого сукупного збитку за визначений час.

Непропорційній формі перестрахування, як і пропорційній, притаманні певні види договорів (ексцедент збитку — «ехсеss of loss» та ексцедент збитковості — «stoop loss»).

Згідно з договором ексцедента збитку механізм перестрахування вступає в дію тоді, коли остаточна сума збитку за застрахованим ризиком перевищує межу обумовленої в договорі суми у разі настання страхового випадку. Договори ексцедента збитковості використовуються в тих випадках, коли за окремими видами страхування результати проходження договорів піддаються різким коливанням або існує небезпека, що один чи кілька страхових випадків можуть негативно вплинути на результати (градобиття, бурі).

Особливості, які слід враховувати при укладанні договорів ексцедента збитковості:

повна довіра перестраховика щодо компанії-цедента, її стратегії в проведенні страхування;

це форма покриття, що призначена для кореляції відхилень частотності від норми. Отже, обов’язково мають існувати попередні форми перестрахування;

пріоритет страховика має бути на такому рівні, щоб компанія-цедент на початку дії договору ексцедента збитковості вже несла понаднормативні збитки.

Співстрахування й механізм його застосування.

Співстрахування характеризує відносини в страхуванні, коли його об'єкт може бути застрахований за одним договором страхування кількома страховиками. За таких обставин два або більше страховиків беруть участь визначеними частками у страхуванні одного і того ж ризику, видаючи спільні та окремі поліси, кожний на страхову суму у своїй частці. У такому випадку страхові компанії ділять між собою в обумовлених частках і страхову премію, і відповідальність щодо відшкодування витрат від страхових подій. У договорі страхування містяться умови, що визначають права й обов'язки кожного страховика. При наявності відповідної угоди між співстраховиками та страхувальником один із співстраховиків може представляти всіх інших у взаємовідносинах із страхувальником, залишаючись відповідальним перед ним лише у розмірі своєї частки. Співстрахування сприяє зменшенню ризику конкретного страховика, вирівнюванню страхових сум і тим самим — досягненню більшої стабільності кожного страховика (виконується умова центральної теореми теорії вірогідності).

Особливості співстрахування:

1)один із співстраховиків може представляти усіх інших у взаємовідносинах із страхувальником, залишаючись відповідальним перед ним лише у розмірі своєї частки.

2)кожен страховик несе відповідальність тільки за обсягом взятих на себе зобов’язань.

3)страхувальник може розглядатися як співстраховик якщо об'єкт застраховано не в повній вартості.

4)має значні переваги при страхуванні великих ризиків та незручне при страхуванні середніх та незначних ризиків.