Вопрос 2. Инвестиционная деятельность. Субъекты инвестиционной деятельности.

Инвестиционная деятельность - это вложение инвестиций, инвестирование, совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

В широком смысле инвестиционная деятельность - это совокупная деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений. В узком смысле инвестиционная деятельность - это покупка или продажа долгосрочных активов и других объектов инвестирования, не являющихся денежными эквивалентами.

В системе капитального строительства в качестве основных участников инвестиционного процесса обычно выступают организации, которые в соответствии с выполняемыми ими функциями именуются: инвестор, заказчик, застройщик, подрядчик и проектировщик.

Инвестор — субъект инвестиционной деятельности, из собственных или заемных средств финансирующий строительный объект. Инвестор имеет юридические права на полное распоряжение результатами инвестиций.

Инвестор определяет сферу приложения капитальных вложений (инвестиций); разрабатывает условия контрактов на строительство объекта; принимает решение относительно организационных форм строительства в целях нахождения проектировщика, подрядчика и поставщиков путем объявления торгов или частных предложений, осуществляет финансово-кредитные отношения с участниками инвестиционного процесса. Инвестор может выступать и в роли заказчика, кредитора, покупателя строительной продукции (объекта строительства), а также выполнять функции застройщика.

Заказчик — юридическое или физическое лицо, принявшее на себя функции организатора и управляющего по строительству объекта с момента разработки технико-экономического обоснования (ТЭО) до сдачи объекта в эксплуатацию или выхода объекта строительства на проектную мощность.

Застройщик - юридическое или физическое лицо, обладающее правами на земельный участок под застройку, землевладелец. Заказчик в отличие от застройщика только использует земельный участок под застройку на правах аренды.

Подрядчик (генеральный подрядчик) — строительная фирма, осуществляющая по договору подряда или контракту строительство объекта. Генеральный подрядчик отвечает перед заказчиком за строительство объекта в полном соответствии с условиями договора, проекта, требованиями строительных норм и правил, оговоренной стоимостью.

Генеральный подрядчик по согласованию с заказчиком может привлекать на условиях субподряда к выполнению отдельных видов работ или для строительства отдельных объектов или сооружений субподрядные строительные, монтажные специализированные организации. Ответственность за качество и сроки выполненных работ субподрядными организациями перед заказчиком несет генеральный подрядчик.

Проектировщик (генеральный проектировщик) — проектная или проектно-изыскательская и научно-исследовательская фирма, осуществляющая по договору или контракту с заказчиком разработку проекта объекта строительства.

Генеральный проектировщик для разработки специальных разделов проекта или проведения научных исследований может привлекать специализированные проектные или научно-исследовательские организации. Генеральный проектировщик несет полную ответственность за качество проекта, технико-экономические показатели объекта строительства, правильность выполнения подрядной организацией проектных решений. Для контроля за соблюдением проектных решений генеральная проектная организация осуществляет авторский надзор.

Таким образом, в инвестиционном процессе создания объекта участвуют несколько, по существу, независимых организаций, имеющих разные целевые задачи в достижении своего экономического эффекта. Основная целевая задача инвестора и заказчика — сооружение объекта и ввод его в эксплуатацию при условии минимизации капитальных вложений в наиболее короткие сроки с целью получения дохода от ввода в эксплуатацию объекта в более ранние сроки.

Главная задача подрядчика — достижение максимума прибыли и рентабельности работ. Эта цель может быть достигнута двумя путями: увеличением расценок на СМР, т.е. за счет удорожания строительства, или снижением затрат исходя из внедрения достижений научно-технического прогресса.

Первый путь более легкий, но он находится в противоречии с главной задачей инвестора и заказчика — вводом объекта в эксплуатацию при минимизации капитальных вложений. Для преодоления указанных противоречий необходимы определенные стимулы, которые объединили бы интересы всех участников строительства в достижении главной цели.

Из вышеизложенного следует, что в системе капитального строительства организационные формы и организационные отношения между участниками инвестиционного процесса исключительно важны для достижения конечной цели строительства.

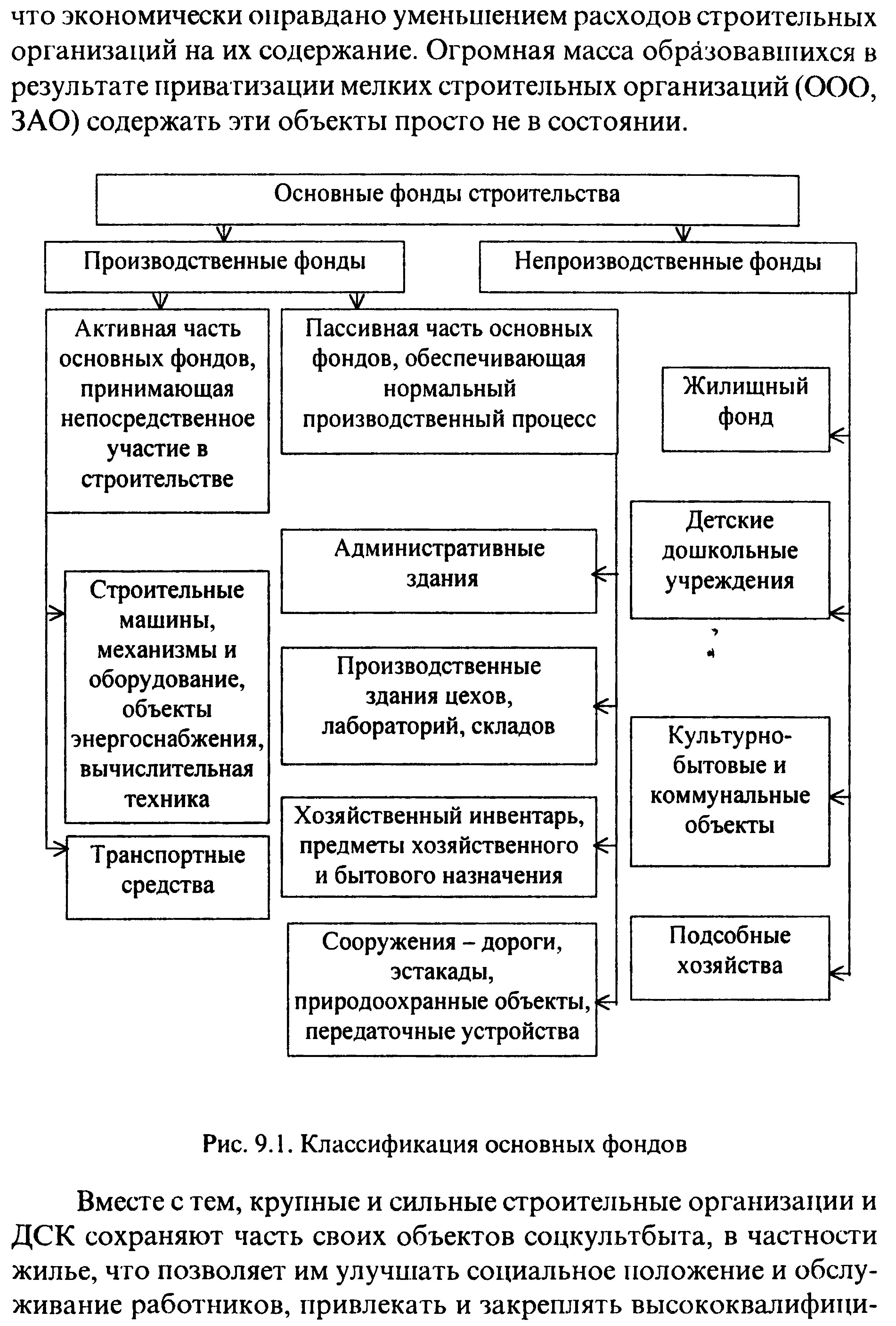

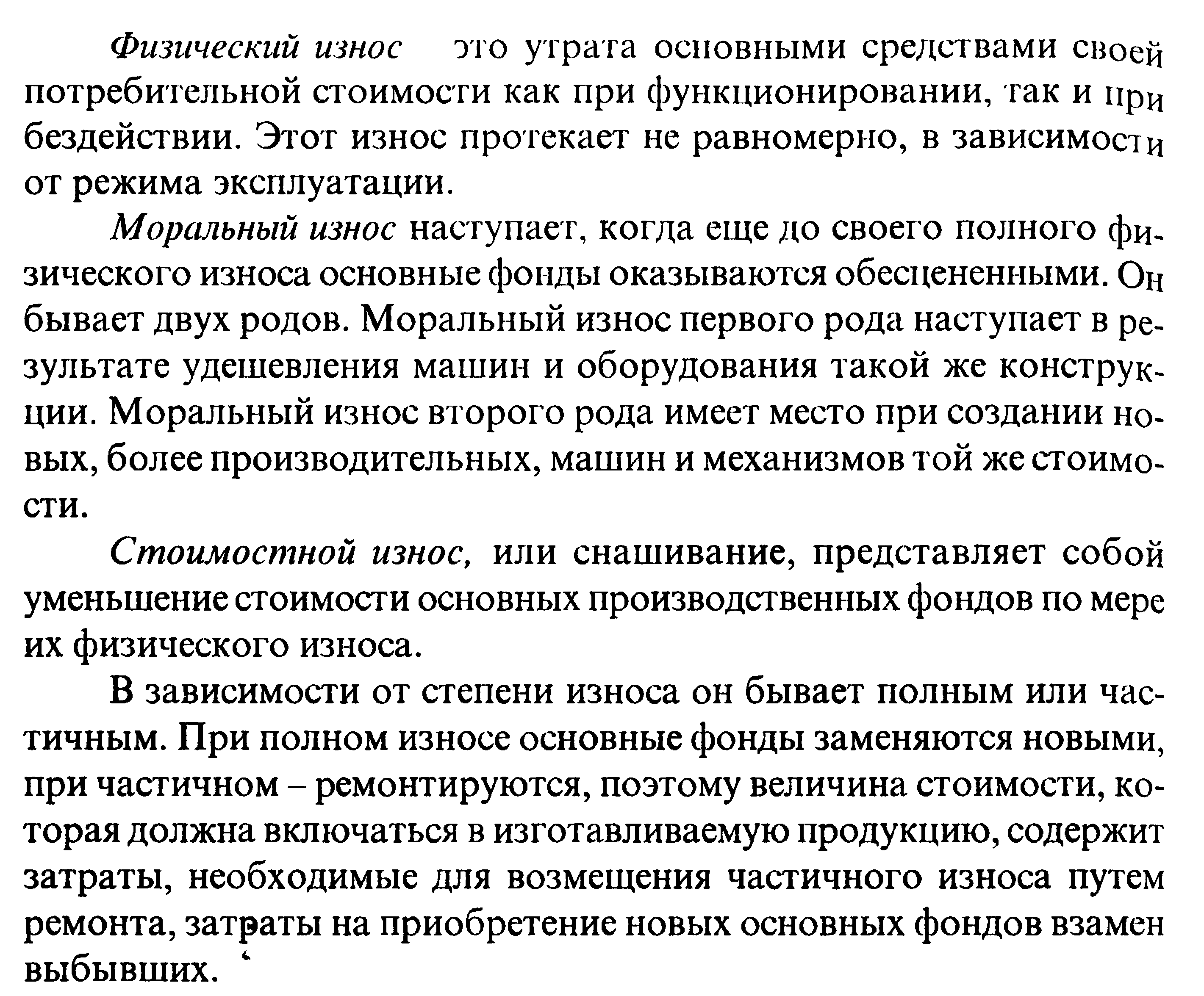

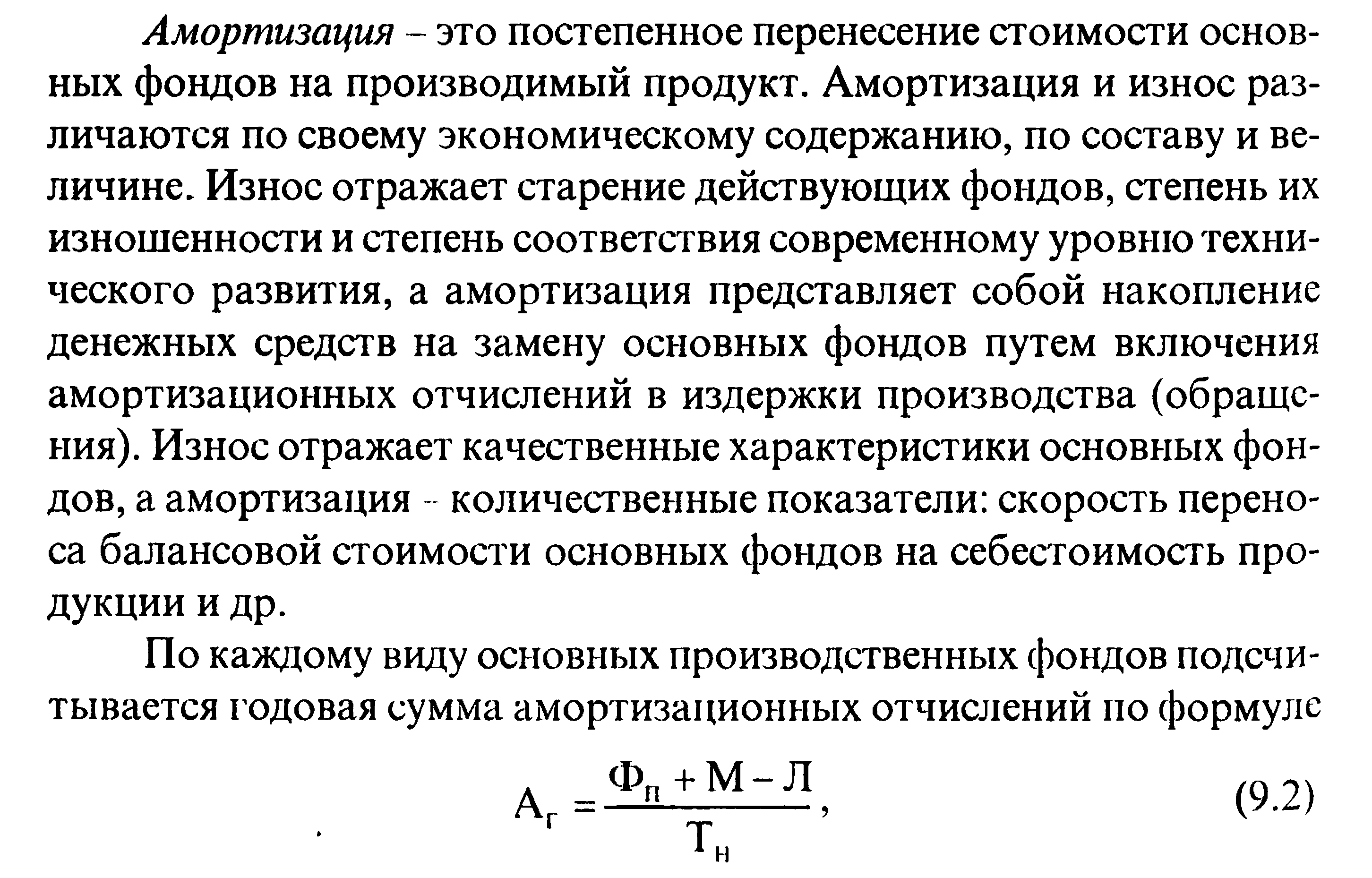

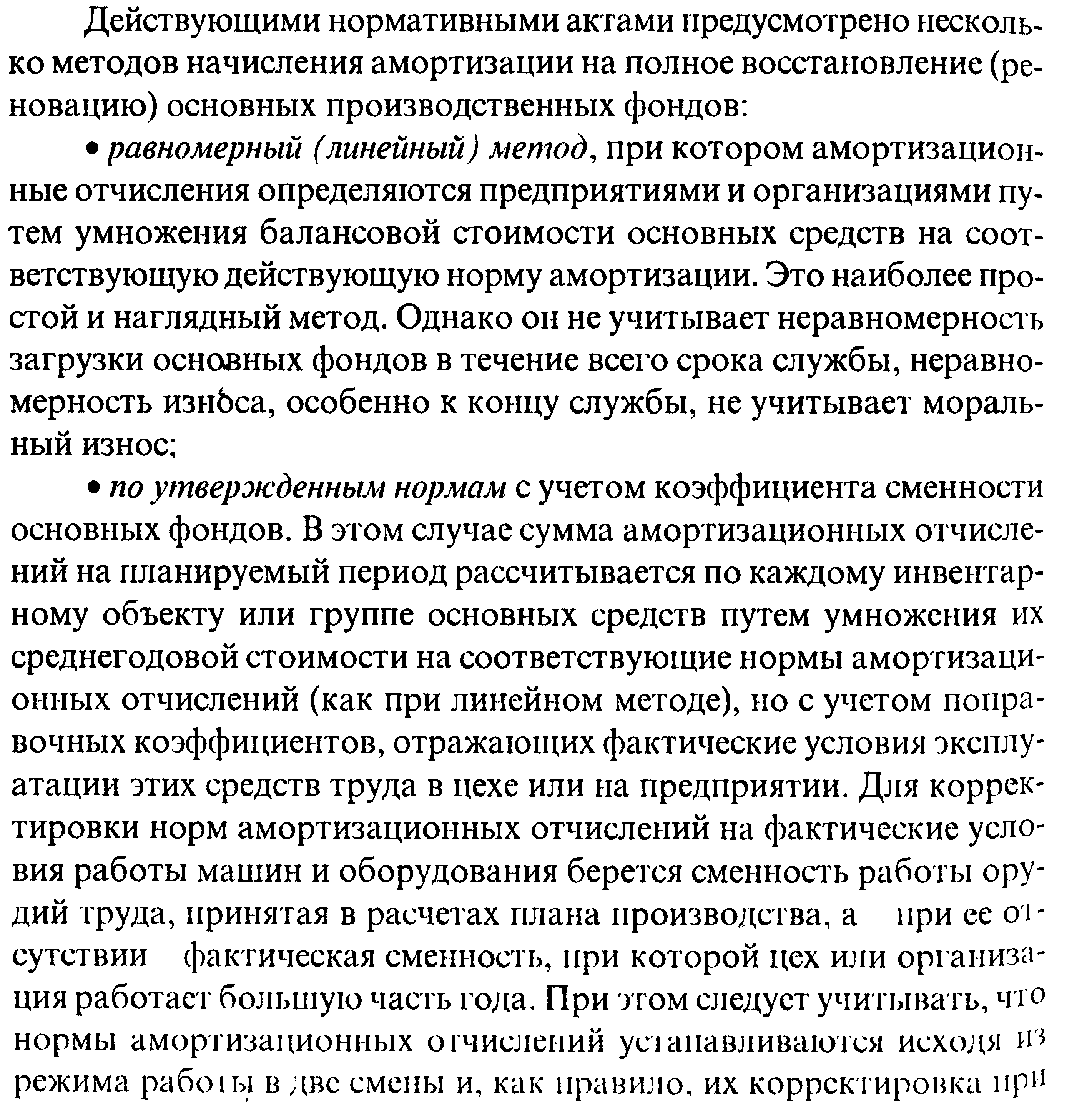

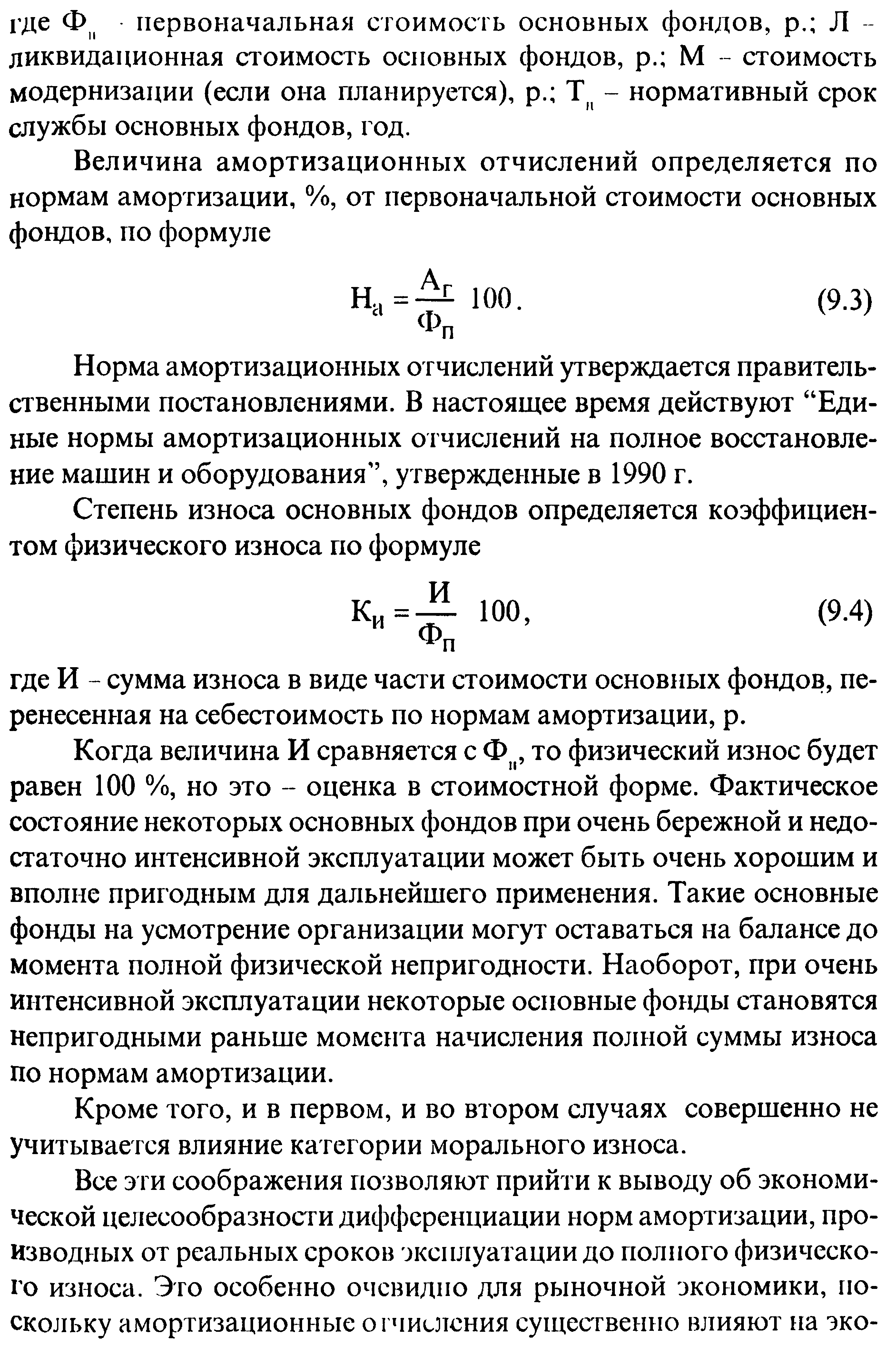

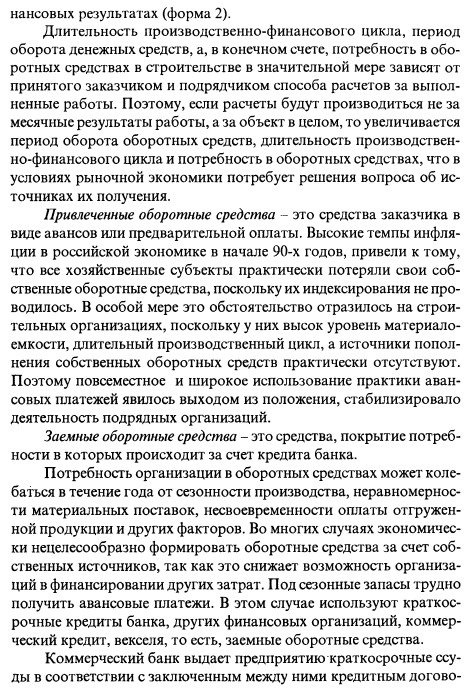

3 .Основные

фонды строительной организации. Состав

и структура. Износ и амортизация основных

фондов.

.Основные

фонды строительной организации. Состав

и структура. Износ и амортизация основных

фондов.

![]()

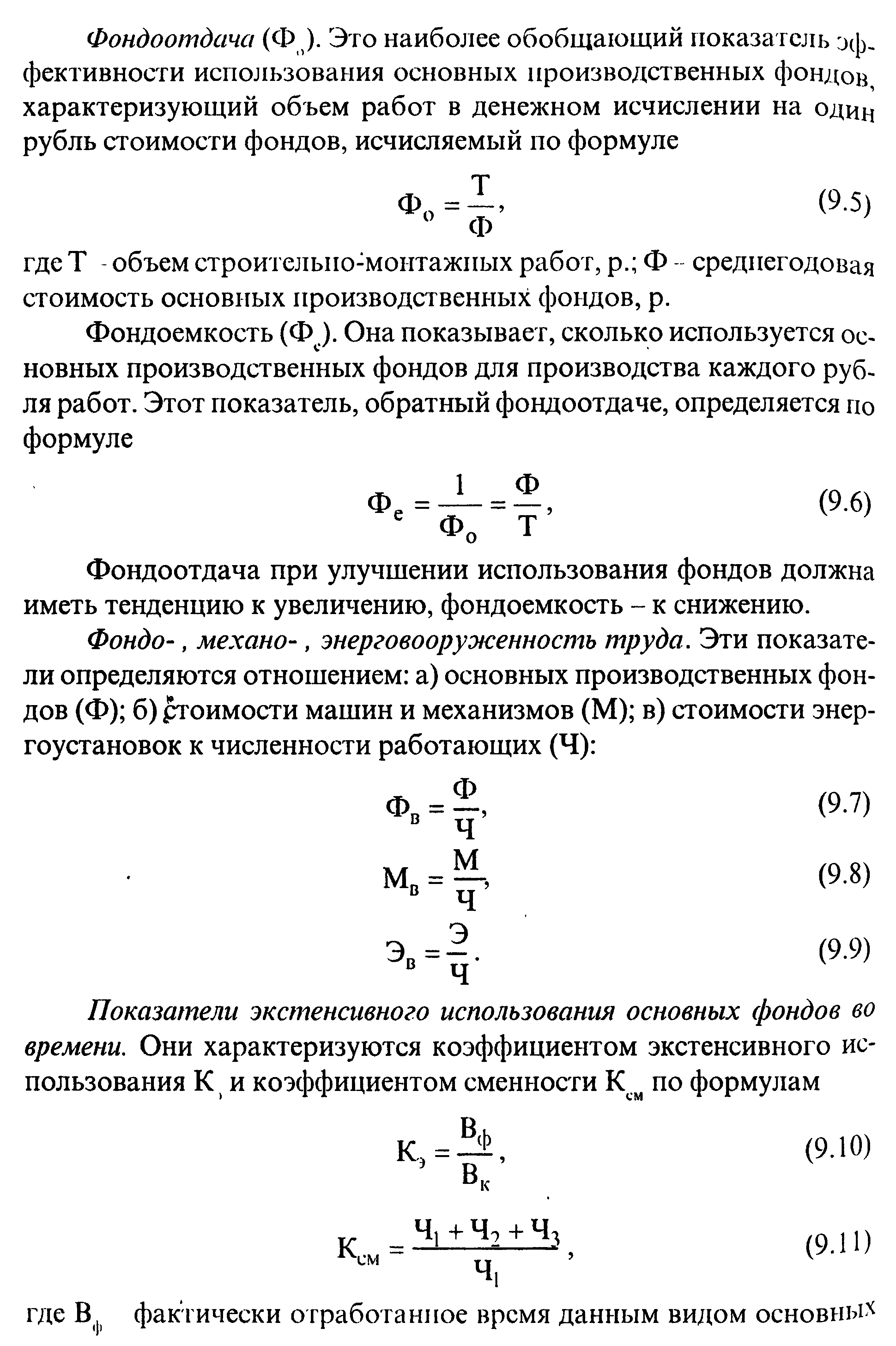

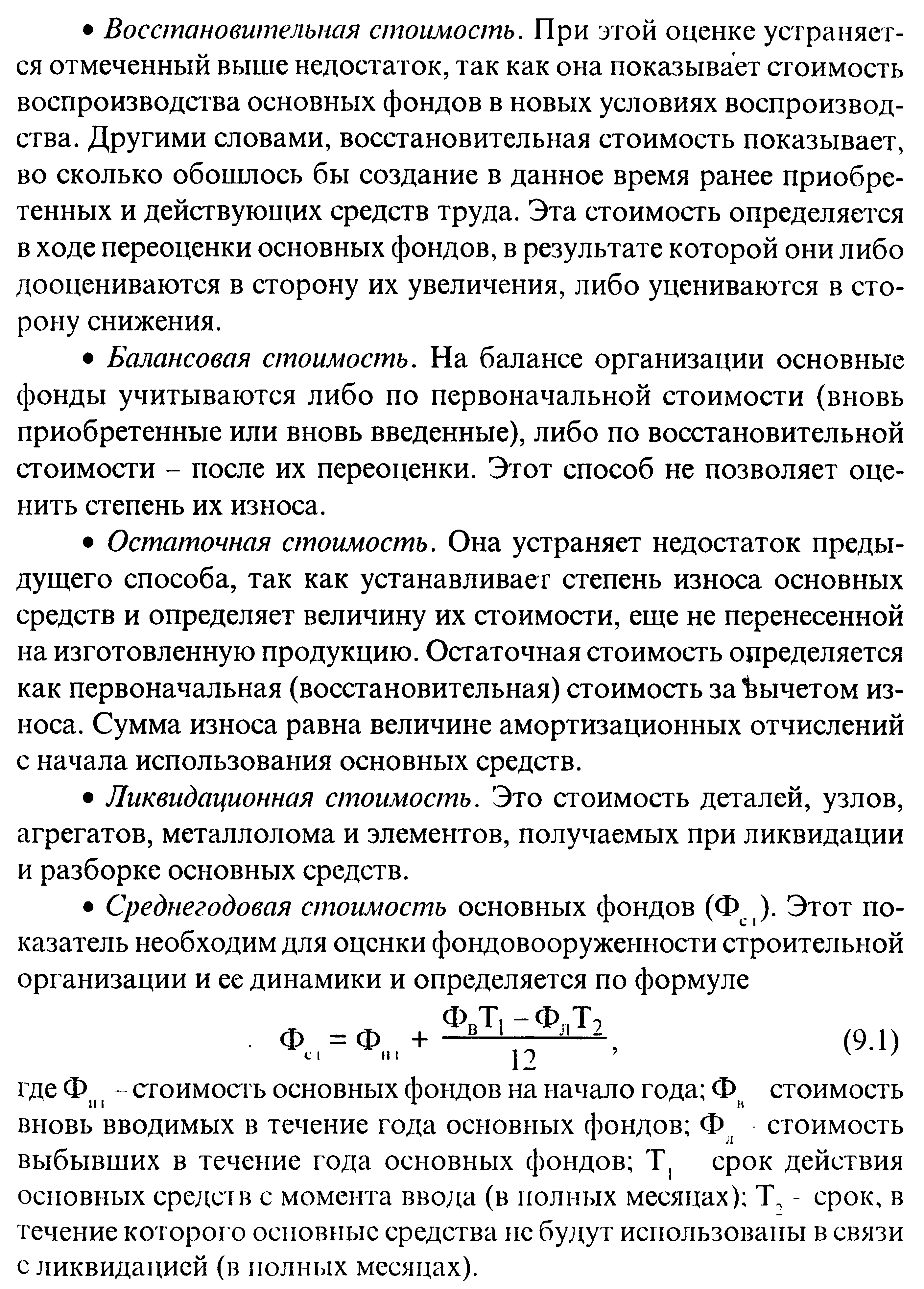

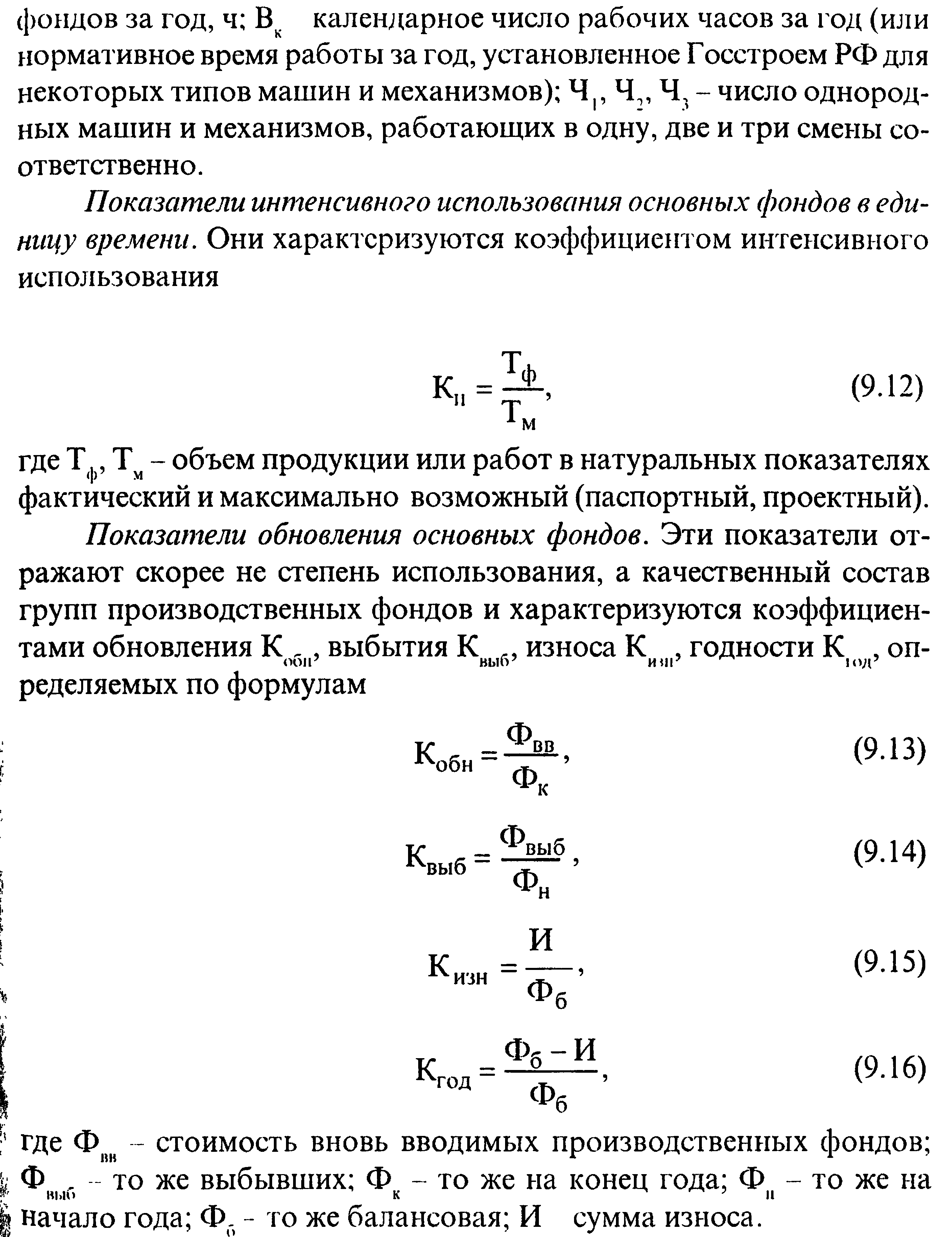

4. Оценка основных производственных фондов. Показатели использования основных производственных фондов

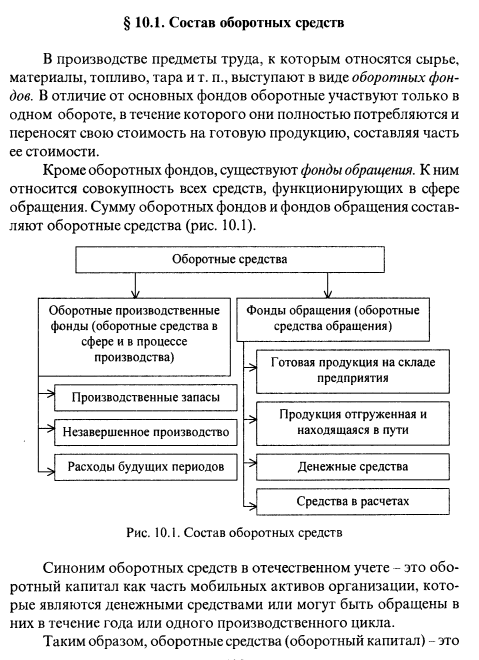

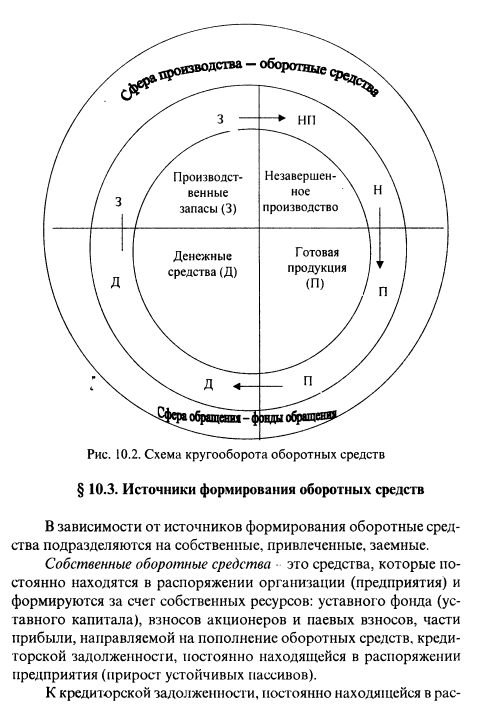

5. Оборотные средства. Структура оборотных средств. Кругооборот оборотных средств. Источники их формирования.

6.Нормирование оборотных средств. Показатели использования оборотных средств.

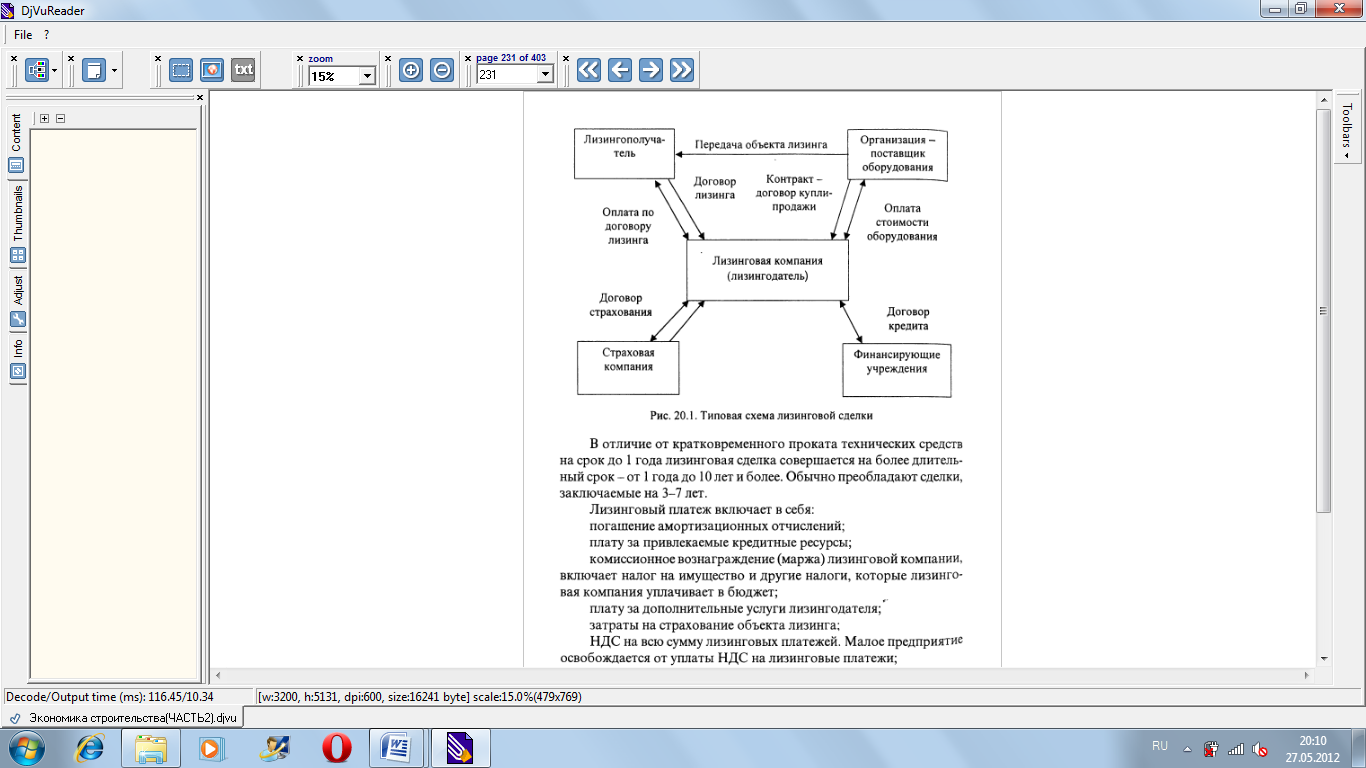

7. Лизинг. Элементы лизинговой сделки

Под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного назначения.

Лизинг - это сделка, имеющая признаки кредитной операции и операции аренды Обычно лизинговое соглашение содержит также пункт о выкупе объекта лизингополучателем по остаточной стоимости по истечении срока договора лизинга (так называемый финансовый лизинг). За услуги лизингодателя лизингополучатель уплачивает лизинговые платежи, которые компенсируют затраты лизингополучателя на проведение сделки и формируют его доход. В лизинговых операциях обычно участвуют три стороны:

лизиногодатель, предоставляющий средства для оплаты объекта лизинга;

поставщик объекта лизинга (например, поставщик оборудования);

лизингополучатель, получающий и использующий объект лизинга.

Наиболее точно экономический смысл лизинга выражает определение его как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает в себя и Другие договоры, в частности договор купли-продажи и договор займа.

Таким образом, основу лизинга составляет передача имущества во временное пользование, а вспомогательную роль выполняют отношения по купле-продаже имущества. Они не только предшествуют собственно передаче имущества в пользование, но в ряде случаев при приобретении имущества в собственность пользователем и после окончания договора лизинга могут завершить весь комплекс отношений лизинга.

К основным элементам лизинговой сделки можно отнести объект и субъект сделки, срок договора лизинга и лизинговые платежи.

Объектами лизинга, как правило, является активная часть основных фондов, но может являться и пассивная. Это практически любой объект, который не уничтожается в производственном цикле и относится по бухгалтерскому учету к разделу «Основные средства». В зависимости от характера объекта различают лизинг движимого имущества (машинно-технический лизинг) и лизинг объектов недвижимости.

Объектами лизинга движимого имущества являются транспортные средства (грузовики и легковые автомобили, самолеты, вертолеты, суда), строительная техника, средства теле- и дистанционной связи, станки, средства вычислительной техники, другое произвол- схвенное оборудование, механизмы и приборы (активная часть основных производственных фондов).

Объектами лизинга недвижимости являются здания.и сооружения производственного назначения (пассивная часть основных производственных фондов).

Можно выделить также лизинг уже бывшего в эксплуатации имущества. В этом случае объект лизинга оценивается не по первоначальной, а по оценочной стоимости. Обращение к этому виду лизинга, по нашему мнению, выгодно как поставщику, так и лизингополучателю. Поставщик самостоятельно или через лизинговую компанию предоставляет в лизинг уже бывшее в эксплуатации, но в данный момент простаивающее имущество и тем самым компенсирует убытки от вынужденных,простоев. Пользователя лизинга такого типа может привлечь относительно невысокая стоимость имущества, особенно сложного и дорогостоящего оборудования, которое строительная организация в силу финансовых ограничений по высокой первоначальной стоимости получить по лизингу или купить не имеет возможности.

Предусмотрев в договоре лизинга сроки, в которые ему может понадобиться имущество, лизингополучатель получит его обратно и сможет эксплуатировать и в дальнейшем.

При заключении лизинговой сделки между лизингодателем и лизингополучателем заключается договор лизинга (лизинговое соглашение). Оценка и распоряжение остаточной стоимостью объекта лизинга по окончании первичного контрактного срока являются важным вопросом. В современной контрактной практике выработано четыре подхода к данному вопросу:

а) сохранение остаточной стоимости в распоряжении лизингодателя. В этом случае лизингополучатель сталкивается с дилеммой: купить объект лизинга по существующей рыночной цене либо продлить соглашение, рассчитывая лизинговые платежи не с первоначальной, а на базе текущей рыночной стоимости объекта лизинга;

б) совместное распоряжение остаточной стоимостью без права лизингополучателя купить оборудование у лизингодателя. Такой подход практикуется в том длучае, если предоставление лизингополучателю права купить оборудование может негативно повлиять на возможности использования лизингодателем налоговой скидки либо ослабить его возможности востребовать оборудование в случае банкротства лизингополучателя. По таким контрактам лизингополучатель получает право продлить лизинг оборудования;

в) право лизингополучателя купить объект лизинга по остаточной стоимости. Такой подход основан на том, что в некоторых странах покупка объекта лизинга по заранее определенному номиналу не разрешена. Однако оборудование может быть куплено по окончании срока лизинга по действующей текущей рыночной цене;

г) право купить объект лизинга по заранее установленному номиналу.

Прямой лизинг - это двусторонняя сделка, при которой поставщик самостоятельно сдает объект в лизинг.

Косвенный лизинг - это сделка, при которой передача имущества происходит через посредника. В данном случае может иметь Место классическая трехсторонняя сделка (поставщик - лизингодатель - лизингополучатель), а также многосторонняя сделка с числом участников от 4 до 6-7.

Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью или с полной выплатой его стоимости. Это означает, что в течение срока договора лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции. Этот вид лизинга характеризуется прежде всего тем, что срок, на который оборудование передается во временное пользование, совпадает по продолжительности со сроком его полной амортизации.

При оперативном лизинге срок договора короче, чем срок службы имущества. В этом случае происходит частичная выплата, то есть лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования и поэтому вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям. В конечном счете лизингодатель компенсирует все расходы полностью. Риск порчи или утраты имущества при этом лежит на лизингодателе, поэтому страхование, ремонт и обслуживание осуществляются им же.

Чистый лизинг предполагает, что лизингополучатель берет на себя полное (или частичное) обслуживание объекта лизинга. Свое название данный вид лизинга получил потому, что в лизинговые платежи в данном случае не включаются расходы лизингодателя по

эксплуатации.

При «мокром» лизинге лизингодатель может предложить лизингополучателю набор услуг по эксплуатации оборудования. При эТОм в комплекс услуг, наряду с техническим обслуживанием, ремонтом, страхованием могут входить поставка необходимого для работы оборудования и сырья, подготовка квалифицированного персонала, маркетинг и реклама готовой продукции.

При внутреннем лизинге все участники сделки представляют одну страну, а при внешнем лизинге - одна из сторон сделки или все стороны одновременно принадлежат разным странам. При экспортном лизинге зарубежной страной является лизингополучатель, при импортном лизинге - лизингодатель.

Принято выделять следующие преимущества лизинга:

Ежемесячные лизинговые платежи оплачиваются в течение срока лизинга из суммы доходов, которые даст эксплуатация лизингового имущества.

Сохранение при лизинге ликвидности в течение всего инвестиционного срока дает возможность лизингополучателю использовать свободные средства более широко.

Лизинговые платежи списываются на издержки производства, поэтому лизингополучатель уменьшает себе налогооблагаемую прибыль.

Лизинг предполагает кредитование по заранее оговоренной ставке.

При лизинге договором предусматривается удобная для лизингополучателя схема финансирования, когда погашение затрат На приобретение оборудования может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг.

Экономическое сопоставление «лизинг - покупка» показывает, что любая покупка требует определенной доли собственных средств, лизинг же, напротив, дает преимущество лизингополуЧа телю на 100 %-ное финансирование за счет заемных средств.

Полученные на основе лизингового соглашения основные средства производства дают возможность уменьшить инвестициоц. ный риск и риск, связанный с моральным износом оборудования.

Страховку объекта лизинга может оплачивать лизингодатель

что позволяет включить стоимость страховки в лизинговые выплаты, и таким образом, уменьшить размер единовременно отвлекаемых средств лизингополучателя.

Лизинг повышает гибкость в принятии решений в строительной организации. В то время, как при покупке существует альтернатива только «да» или «нет», при лизинге пользователь имеет возможность путем выбора типа лизингового соглашения, срока лизинга, остаточной стоимости и т. д., более точно рассчитать свои индивидуальные возможности и потребности.

При лизинге лизингополучатель несет более скромные административные издержки по сравнению с издержками при покупке (например, в случае финансового лизинга налог на имущество выплачивает лизинговая компания). При некоторых формах лизинга (например, при лизинге с полным набором услуг) лизингополучатель разгружает не только управленческий персонал, но и обслуживающие службы.

Лизинговой компании обычно легче обеспечить дальнейшее использование бывших в употреблении средств производства, чем отдельной (самостоятельной) фирме, что особенно важно для тех случаев производства, которые подвержены частой технической модернизации.

Однако лизинг может иметь и ряд недостатков:

При ежегодно повышающемся уровне инфляции лизингополучатель не сможет получить значительного выигрыша при покупке оборудования после истечения сроков лизингового соглашения по остаточной стоимости, так как она будет постоянно расти.

При финансовом лизинге оборудование может устареть, в то время как лизинговые платежи не прекращаются до конца действия договора лизинга.

При оперативном лизинге общая стоимость лизинга может быть больше из-за включения в комиссионное вознаграждение дополнительных рисков лизингодателя.

Финансовая функция лизинга состоит в том, что он является формой вложения в основные фонды и дополнением к таким традиционным каналам финансирования, как бюджетные средства, собственные средства предприятий и организаций, долгосрочный кредит и прочие источники.

Производственная функция лизинга состоит в том, что это - один из наиболее прогрессивных методов материально-технического обеспечения производства, открывающий доступ к передовой технике в условиях ее быстрого морального старения.