18. Пропорциональная вариация факторов производства и эффект масштаба.

Вариация - это различие в значениях, какого – либо признака у разных единиц данной совокупности в один и тот же момент времени. Величины признаков изменяются под действием различных факторов. И следовательно, чем разнообразнее условия, влияющие на размер данного признака, тем больше его вариация.

Эффектом масштаба называют эффект, связанный с изменением стоимости единицы продукции в зависимости от размеров предприятия — его масштаба. Рассматривается в долгосрочном периоде. Обычно речь идёт о снижении затрат на единицу продукции при укрупнении производства

Положительный эффект от масштаба

Происходит, когда при увеличении размеров предприятия и количества выпускаемой продукции, затраты на единицу продукции уменьшаются. Обычно связан с углублением разделения труда и может рассматриваться как последствие синергии. Благодаря этому эффекту, очень выгодным оказался переход от ручного труда к мануфактуре и затем к конвейеру с одновременным увеличением производства.

В модели, когда издержки делятся на постоянные и переменные положительный эффект от масштаба описывается уменьшением величины постоянных издержек в единице продукции с сохранением того же количества переменных издержек при увеличении количества производимой продукции:

![]()

где с - себестоимость единицы продукции; FC - общая величина постоянных издержек; Q - количество выпускаемой продукции; vc - переменные издержки на единицу продукции

Отрицательный эффект от масштаба

Обратный положительному эффекту, при котором средние издержки увеличиваются вместе с ростом предприятия. Связывается с некоторой потерей управляемости. Наблюдается при добыче полезных ископаемых, связан с тем, что извлечь каждую последующую тонну угля или баррель нефти из-под земли сложнее, чем предыдущую.

19. Траектория развития предприятия. Изоклинали.

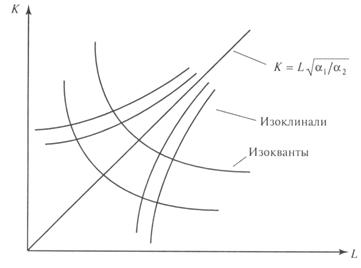

Изоклиналями называются линии наибольшего роста ПФ. Изоклинали ортогональны линиям нулевого роста, т.е. изоквантам. Поскольку направление наибольшего роста в каждой точке (К, L) задается градиентом

![]() grad

, то уравнение изоклинали записывается

в форме

grad

, то уравнение изоклинали записывается

в форме

![]()

В

частности, для мультипликативной

производственной функции получаем,

![]()

поэтому изоклиналь задается дифференциальным уравнением,

![]() ,

которое имеет решение

,

которое имеет решение

![]() ,

,![]()

где (L0; К0) - координаты точки, через которую проходит изоклиналь. Наиболее простая изоклиналь при а = 0 представляет собой прямую

![]()

На рис. 1 изображены изокванты и изоклинали мультипликативной производственной функции.

При изучении факторов роста экономики выделяют экстенсивные факторы роста (за счет увеличения затрат ресурсов, т.е. увеличения масштаба производства) и интенсивные факторы роста (за счет повышения эффективности использования ресурсов).

Как правило, исходя из методологии стратегического планирования, область допустимых решений формируется на перспективный период (не менее пяти лет), а выбираемые стратегии формируют траекторию развития предприятия (фирмы) на этот период. При разработке траектории развития предприятия на перспективу приходится сталкиваться с проблемой неопределенности, а значит и с риском, величина которого возрастает по мере увеличения длительности перспективного периода. Таким образом, нижний уровень развития характеризует минимальную степень риска, а верхний — наибольшую степень риска. Однако ориентация предприятия только на нижний уровень его развития может не только не позволить предприятию решить свои хозяйственные проблемы, но и при возникновении более благоприятных условий на рынке—ухудшить положение предприятия в связи с невозможностью воспользоваться этими благоприятными условиями, что, естественно, отрицательно скажется и на экономических показателях предприятия. Построение траектории развития предприятия на достаточно продолжительный период времени (3—5 лет) является целью каждого бизнес-плана развития предприятия.

Траектория развития предприятия позволяет рассматривать стратегию в определенном контексте. Элементами стратегического множества, характеризующими траекторию развития предприятия, являются: отрасль промышленности, в рамках которой функционирует предприятие, форма собственности, вид деятельности, географическое положение организации, история и срок существования на рынке, этап жизненного цикла производимой продукции, этап жизненного цикла промышленного предприятия.

20. Теория затрат. Бухгалтерские и экономические затраты. Постоянные и переменные издержки. Общие, средние и предельные издержки производства. Главным принципом, лежащим в основе теории затрат, является существование однозначной функциональной связи между затратами и объемом производства фирмы, т.е. ТС=f[0). Соответственно, могут существовать и другие независимые переменные, отличные от объема производства, которые могут повлиять на затраты, такие, как объем партий изделий и коэффициент использования производственных мощностей. Однако предполагается, что затраты, обусловленные этими переменными, остаются постоянными. Соответственно, они считаются постоянными и при построении кривых затрат.

Затраты - затрачиваемые ресурсы, расходы (включая затраты времени) на производство приобретение товаров и услуг.

Затраты (издержки) производства представляют собой расходование факторов производства при создании какого либо товара или услуги. Затраты бывают:

1). Постоянные затраты (FC) - те которые не зависят от изменения объёма выпуска продукции. Их фирма должна оплачивать даже в случае, когда выпуск будет равен нулю. Таковы выплаты процентам по долговым обязательствам, рентные платежи, амортизационные отчисления, страховые взносы, оплата персонала, занимающего ключевые позиции.

2). Переменные затраты (VC) - те которые возрастают по мере увеличения выпуска и уменьшаются по мере его сокращения. Они включают затраты на сырьё, топливо, энергию, оплату основной массы занятых.

3). Общие затраты - это сумма переменных и постоянных затрат. Их переменная часть является контролируемой путём манипулирования объёмом выпуска, в то время как постоянная не поддаётся эффективному контролю и должна возмещаться независимо от объёма выпуска.

4) Средние затраты - издержки фирмы на единицу произведенной продукции. По величине они равны общим издержкам ТС производства какого-то количества продукции, деленное на количество произведенной продукции (д), т.е.

Бухгалтерские затраты. В бухгалтерском учете под элементом затрат понимают экономически однородные виды расходов. Эти расходы делятся на:.

Прямые - расходы, связанные с производством отдельных видов продукции (на сырьё, основные материалов, полуфабрикаты), которые могут быть включены в их себестоимость.

Непрямые - расходы, связанные с производством нескольких видов продукции. Расходы на производство продукции делятся на текущие и одноразовые.

Текущие расходы - т.е. косвенные это обычные расходы или расходы с периодичностью меньше месяца.

Одноразовые расходы - это одноразовые расходы или расходы, которые осуществляются периодически (периодичность больше месяца), и направлены на обеспечения производства на протяжении длительного времени.

Предельные издержки - средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших вследствие изменения объемов производства и реализации продукции.