Вопрос № 28

Типи господарських операцій та їх вплив на структуру балансу

хозяйственные операции по влиянию на баланс можно систематизировать и условно подразделить на 4 типа. 1) Хозяйственные операции 1-го типа затрагивает только имущество, т.е. актив, т.е. под их влиянием изменяется только структура актива баланса. При этом валюта баланса не изменяется. Пример. Переданы материалы со склада в цех (основное производство). В результате осуществления данной хозяйственной операции остатки материалов на складе (строка баланса «Запасы» по разделу II) уменьшаются и одновременно с этим увеличивается расходы на производство (строка «Запасы»). 2) Хозяйственные операции 2-го типа затрагивают только источники формирования имущества, т.е. пассив, т.е. в результате их осуществления происходит изменение структуры пассива баланса. При этом валюта баланса не изменяется. Пример. Удержан налог на доходы физических лиц с начисленной суммы оплаты труда. В результате осуществления данной хозяйственной операции происходит увеличение задолженности по налогам и сборам в V разделе баланса (пассив), в то же время уменьшается задолженность организации перед персоналом по оплате труда V разделе баланса (пассив). 3) Хозяйственные операции 3-го типа затрагивают одновременно актив и пассив, при этом изменения происходят в сторону увеличения, т.е. увеличиваются определенные статьи актива и пассива на одинаковую сумму. Пример. Получен краткосрочный кредит банка. Последствием осуществления данной хозяйственной операции является увеличение статьи баланса «Денежные средства» во II разделе баланса (актив) и одновременно с этим увеличилась статья «Кредиторская задолженность» в V разделе баланса (пассив). 4) Хозяйственные операции 4-го типа затрагивают одновременно актив и пассив, при этом изменения происходят в сторону уменьшения, т.е. уменьшаются определенные статьи актива и пассива на одинаковую сумму. Пример. Выдана заработная плата персоналу из кассы организации. В результате осуществления этой операции наличные денежные средства в кассе организации уменьшились во II разделе баланса (актив) и на эту же сумму уменьшилась задолженность перед работниками по оплате труда, т.е. произошло уменьшение краткосрочных обязательств в V разделе баланса (пассив). Правильное определение типа хозяйственной операции имеет существенное значение для понимания экономического содержания разного рода хозяйственных операций, отражаемых в бухгалтерском учете организации. Кроме того, освоение типов хозяйственных операций во многом способствуют правильному составлению бухгалтерских проводок.

Вопрос № 29

Порядок визначення залишків на бух.рахунках.

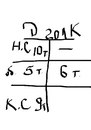

остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов. Я тебе пишу кореспонденцию, а по ней остаток определяется так: Нач.сальдо(по Д) + об.(по Д) - об. (по К) = Кон.сальдо (по Д) 10т + 5т - 6т = 9т

Вопрос № 30

Подвійний запис та його призначення

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля над хозяйственными операциями на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счет и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 70 "Расчет с персоналом по оплате труда" и 50 "Касса", 10 "Материалы" и 60 "Расчеты с поставщиками" и т.д.

Бухгалтерская проводка, есть ни что иное, как оформление корреспонденции счетов, когда одновременно делается запись и по дебету и по кредиту счетов на сумму хозяйственной операции подлежащей регистрации.

Основное значение и суть двойной записи состоит в том, что все материальные ценности организации не возникают ни откуда, и не исчезают бесследно. Иными словами, если по одной статье сумма увеличилась, то по другой она, соответственно уменьшилась. И ровно на такую же величину.

В правило двойной записи входит принцип взаимности, предполагающий взаимозачет материальных ресурсов.

Билет 31

Значение записей по дебиту и кредиту счёта зависит от того, что учитывается на данном счёте, какой объект. Счета на которых учитываются активы предприятия, а так же расходы которые в конечном итоге увеличивают активы, являются счетами активы, являются счетами активными. Остатки на этих счетах будут дебетовые, увеличение будет отражаться по дебиту, а уменьшение по кредитую. Счета на которых учитываются доходы, обязательства и капитал являются счетам пассивными. Остатки на этих счетах кредитовые увеличение по кредиту, уменьшение по дебиту. На любой момент времени по счёту можно определить остаток средств и их количественное состояние, для этого необходимо:

Определить обороты за определённый период времени отдельно по дебиту и кредиту, сумма рассчитывается без начального сальдо.

Сложить начальный остаток с оборота отражающим увеличение средств и вычисть из полученной суммы оборот отражающий уменьшение средств.

Для отражения хозяйственных операций на считах учёта необходимо:

1)раскрыть характер и проанализировать операцию с точки зрения изменений

2) определить наименование и номера счетов, которые затронула эта операция

3)определить активные это счета или пассивные

4) какие изменения вызывает операция на затронутых счетах

Запись хоз операций дебит одного счёта и в кредит другого одной и той же суммы, называется корреспонденцией счетов или бух проводкой.

Корреспонденции бывают простыми и сложными.

Простой корреспонденцией считается такой, который один счёт по дебиту корреспондирует с одним счётом по кредиту.

Сложная считается такая которая один счёт по дебиту корреспондируется двумя или несколькими по кредиту или наоборот.

Бухгалтерские проводки составляются в самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельных специальных бланках.

Для облегчения записей каждому счету присваивается определенный номер, чтобы при составлении бухгалтерских проводок указывать не наименование счетов, а их номера.

При записи хозяйственных операций на счета их группируют по экономически однородным признакам. Отражение хозяйственных операций на счетах бухгалтерского учета называется систематической записью.

Наряду с систематической организации применяют хронологическую запись – регистрацию хозяйственных операций в той последовательности, в которой они совершаются. Различия в экономическом содержании операции при этом не учитываются.

Билет 32-спрошу у него в понедельник

Билет 33-спрошу у него в понедельник

Билет 34

Для обобщённого учёта имущества или пассивов могут использоваться синтетические счета. Они ведутся в денежном выражении.

Для количества самого отражения используется счета в аналитическом разрезе.

Синтетические и аналитические счета взаимосвязаны с записи по аналитическим и синтетическим счетам, производится на основании одних и тех же документов и одновременно, сумма оборотов и сальдо всех аналит счетов должно быть равно сумме оборотов того синтетического счёта, данные, которого детализируется по структуре аналитического счёта такие же как и если синтетический счёт активные, то аналитический будут активными и наоборот.

Для обобщения данных текущего учёта на считах, для проверки точности записей и соблюдения равенства между увеличением и уменьшением составляет пробный баланс или так называемые оборотные ведомости.

Оборотные ведомости-это таблицы, в которых производятся обобщение данных синтетических и аналитических счетов. В ней но каждый счёт отводится одна и строка, в которой указывается номер и наименование счёта, остаток на начало месяца(по Д и К), обороты за месяц, и остаток на конец месяцев. В итоге должно получится 3 пары равенства.

Билет 35

Оборотные ведомости-это таблицы, в которых производятся обобщение данных синтетических и аналитических счетов. В ней но каждый счёт отводится одна и строка, в которой указывается номер и наименование счёта, остаток на начало месяца(по Д и К), обороты за месяц, и остаток на конец месяцев. В итоге должно получится 3 пары равенства

Существует три вида оборотных ведомостей:

1) По синтетическим счетам, в которую входят все счета

2) По аналитическим счетам, которая ведется по каждому счету отдельно

3) Шахматная (в ней отражаются только обороты)

Билет 36

Все счета разбиты на классы:

1 класс: необоротные активы

класс: необоротные активы

2 класс: запасы актив

3 класс: денежные средства, расчёты и прочие активы

4 классы: собственный капитал и обеспечение

обязательств

классы: собственный капитал и обеспечение

обязательств

5 класс: долгосрочные обязательства пассив

6 класс: текущие обязательства

7 класс: доходы и результаты деятельности

класс: доходы и результаты деятельности

8 класс: расходы по элементам фин. результат

9 класс: расходы деятельности

Билет 37

Учетные регистры – таблицы , предназначенные для вторичного отражения хоз. операций, а также для систематизации, накопления, а также обобщения учетной информации. К ним относятся :

- журналы с ведомостями

- главная книга

- реестр депонированной зар платы, бух. справки и расшифровки

Хоз операции в учетных регистрах должны быть отражены в том отчетном периоде, в кот. они были осуществлены.

Основанием для записей информации в учетном регистре явл. первичные документы.

Способ записи в учетном регистре –двойная запись.

Учетные регистры классифицируют :

1. По объему содержания учетной информации ( степень детализации) :

1.1. Регистр синтетического счета

1.2. . Регистр аналитического счета

1.3. Комбинированные регистры

2. По внешнему виду :

2.1Книги ( кассовая книга, книга депонирования сумм)

2.2 Карточки (количеств. и количеств. – суммового учёта; лицевые карточки работников)

Билет 38

Если рассмотреть изменения, вызываемые хозяйственными операциями, то не трудно заметить, что эти изменения имеют двойственный характер. Они происходят с двухсвязанными между собой объектами бухгалтерского учета.

Так получение товарно-материальных ценностей от поставщиков по еще неоплаченному счету означает с одной стороны увеличение запаса товарно-материальных ценностей, а с другой стороны увеличение задолжности поставщикам. Оплата счета поставщикам приводит к уменьшению задолжности поставщикам и уменьшению денежных средств на расчетном счете в кассе, т. о. чтобы отобразить каждую операцию на счетах бухгалтерского учета нужно сделать записи не менее, чем в двух счетах. И поскольку для любой хозяйственной операции общая сумма записей по дебиту равна общей сумме записей по кредиту, то это позволяет проверить точность бухгалтерских записей. Проверка точности бухгалтерских записей осуществляется благодаря методу двойной записи, т. е. хозяйственная операция при этом методе отображается по дебиту одного счета и по кредиту другого счета в одинаковой сумме.

Отсюда следует, что регистрация хозяйственной операции, в которой сумма по дебиту не равна сумме по кредиту, называется неправильной.

Необходимость двойственной записи вытекает из двойственной группировки хозяйственных средств организации, т. е. по их составу и источникам образования.

О счетах связанных двойственной записью говорят, что они корреспондируют друг с другом. Это взаимосвязь счетов служащая для отображения хозяйственных операций называется корреспонденцией счетов, а сами счета корреспондирующими.

Корреспонденция счетов обозначают обычно на документах, а также регистрах бухгалтерского учета в виде так называемой проводки.

Проводки могут быть простыми и сложными.

Простая проводка – это та взаимосвязь счетов, при которой сумма хозяйственной операции записывается в дебит одного счета и в кредит другого.

Сложная проводка – это та взаимосвязь счетов, при которой сумма хозяйственной операции записывается в дебит одного счета и в кредит двух и более счетов, или наоборот. Но сложную проводку всегда можно превратить в простую.

Сумма оборота по журналу должна быть равна сумме оборотов по счетам. Если нет равенства, то значит, допущена ошибка.

Существуют правила определения корреспонденции бухгалтерских счетов.

Они сводятся к следующему:

определяют два взаимодействующих (корреспондирующих счета);

уясняют, какие это счета по отношению к балансу (активные или пассивные);

выясняют, какие произошли изменения в результате данной операции, и, исходя из общих правил записи на счетах, составляют корреспонденцию.

Билет 39

Баланс составляется на определенную дату — 1-е число месяца, квартала, года и это как бы моментное отражение средств. Но уже в первый день нового месяца остатки средств в балансе существенно меняются под влиянием хозяйственных операций (поступление средств, отпуск их в производство, поступление готовой продукции, ее реализация, проведение расчетов с другими организациями и т.д.).

Хозяйственных операций в течение дня, месяца совершается очень много, и все они изменяют остатки средств или их источники.

По характеру этих изменений хозяйственные операции можно разделить на четыре типа:

К первому типу операций относятся те, в результате которых приводятся в движение только средства, имеющиеся в организации (актив баланса). При этом происходит увеличение одних средств и уменьшение на ту же сумму других. Сумма одной статьи актива увеличивается, а другой статьи – уменьшается. При этом итог баланса не изменяется (А+; А-).

Ко второму типу операций относятся те, в результате которых происходит движение источников образования хозяйственных средств (пассив баланса). При этом происходит уменьшение на одной статье пассива баланса и увеличение по другой на одну и ту же сумму. Итог баланса не изменится (П+; П-).

К третьему типу операций относятся те, в результате которых происходит увеличение хозяйственных средств. Поскольку увеличение происходит за счет определенных источников, то хозяйственные операции этого типа вызывают увеличение общей суммы актива и пассива баланса, т.е. сумма по статье актива увеличивается и по статье пассива увеличивается. Итог баланса также увеличивается (А+; П+).

К четвертому типу операций относятся те, в результате которых происходит изменение в сторону уменьшения итога баланса, то есть сумма по статье актива уменьшается, и по статье пассива также уменьшается (А-; П-).

Первый и второй тип хозяйственных операций не изменяют итога актива и пассива баланса, а третий и четвертый приводят к увеличению или уменьшению итогов актива и пассива баланса на одну и ту же сумму.

Однако какие бы ни были хозяйственные операции, и какие бы они ни вызывали изменения в балансе, равенство между активом и пассивом всегда сохраняется. Такое постоянное сохранение равенства в результате сопоставления средств (имущества) организации с источниками их (его) формирования является основным содержанием балансового обобщения.

Эти формулы имеют большое значение не только для отражения влияния различных видов хозяйственных операций на бухгалтерский баланс, но и на организацию бухгалтерского учета и анализ финансово-хозяйственной деятельности организации, оценку ее финансово-имущественного состояния в условиях использования различных средств вычислительной техники.

Билет 40

Инвентаризация-это способ периодической проверки фактического наличия средств и сопоставлений их остатков с данными учёта

Оборотные активы-1 октября

Основные-1 ноября

Расчётные операции -1января

По обязательности проведения:

Обязательная инвентаризация проводится в обязательном порядке в соответствии с законодательством Российской Федерации;

Инициативная инвентаризация проводится по решению руководителя организации.

По периодичности:

Плановая инвентаризация проводится в установленные порядком проведения инвентаризации сроки;

Внеплановая инвентаризация проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством.

Периодическая инвентаризация – система периодического учета запасов компании

По степени охвата:

Полная инвентаризация – инвентаризации подвергаются все объекты имущества и обязательств организации;

Частичная инвентаризация – инвентаризация , которая проводится по одному или нескольким видов имущества и обязательств;

Выборочная инвентаризация – вид инвентаризации , которая проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

По методу проведения:

Натуральная инвентаризация состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера, сканирования и т. п.;

Документальная инвентаризация состоит в проверке документального подтверждения наличия объектов.

41.Формы ведения бух учета.

Для того чтобы получить необходимую информацию о финансовой хозяйственной деятельности предприятия необходимы данные содержащиеся в первичных документах о произведенных хоз.операций зафиксировать и сгруппировать.

Для систематизации учетной информации предусмотрено использование учетных регистров.

Учетные регистры- это таблицы предназначенные для вторичного отражения хоз.операций, а также для систематизации, накопления и обобщения учетной информации.

К ним относят:

Журналы с ведомостями

Главная книга

Реестер депонированной заработной платы

Бух.справки и расшифровки

Хоз.операций в учетных регистрах должны быть отражены в том отчетном периоде, в котором они были осуществлены. Основанием для записей информации учетных регистров является первичные документы. Способ записей учетных регистров- двойная запись.

Учетные регистры классифицируются:

По объему содержания учетной информации(степень детализации)

Регистры синтетического учета

Регистры аналитического учета

Комбинированные регистры

По внешнему виду

Книги(кассовая книга, книга депонированных сумм)

Карточки (количественного и количественного- суммового учета, лицевые карточки работников банка).

42.состав себестоимости

Себестоимость – это затраты на изготовление и реализацию продукции, представленные в денежной форме.

В процессе обоснования определенной цены предприятием регламентируются статьи расчета себестоимости одной единицы продукции. Статьи расчета себестоимости включают:

использованное сырье и материалы;

возвратные отходы (они вычитаются из себестоимости);

использованные покупные изделия, полуфабрикаты и производственные услуги других фирм и организаций;

топливно-энергетические затраты;

зарплату рабочих производства;

отчисления на общественные нужды;

расходы общепроизводственного характера;

хозяйственные расходы;

потери, связанные с браком;

другие производственные расходы;

коммерческие расходы.

В случае если производство является многономенклатурным, шесть первых статей относят к прямым технологическим затратам, а остальные пять – к косвенным накладным расходам.

44.какие счета являются калькуляционными

Калькуляционные счета предназначены для учета фактической себестоимости произвостава продукции. Сальдо этого счета может быть нулевым, если производство продукции прекратилось и у предприятия отсутствует продукция, производство которой еще не завершено, или может быть только дебетовое сальдо. Примером такого счета может служить счет 23 «Производство». По дебету счета 23 отображаются затраты, которые осуществляются для производства продукции, а по кредиту - выход готовой продукции. Данные счета являются балансовыми, и в балансе они показываются в составе незавершенного производства. Например, материальные, трудовые и иные затраты, которые были осуществлены в сумме 2000,00 грн., отображались по дебету счета 23. Выход готовой продукции в сумме 1000,00 грн. до даты баланса был отображен по кредиту этого счета. Таким образом, сумма 1000,00 грн. на дату баланса будет показана в его активе в составе незавершенного производства.

или

Калькуляционные счета предназначены для учета затрат, связанных с выпуском продукции, выполнением работ и оказанием услуг. Эти счета активные. Расчет себестоимости продукции принято называть калькуляцией, а счета, содержащие необходимые данные для составления калькуляции, – калькуляционными.

Схема калькуляционного счета

Дебет |

Кредит |

Оборот – затраты по выпуску продукции, выполнению работ, оказанию услуг |

Оборот – списание фактической себестоимости выпущенной продукции или затрат по выполненным работам и оказанным услугам |

Сальдо – незавершенное производство |

|

Сальдо – дебетовое. Оно показывает затраты по незаконченным процессам.

К калькуляционным относятся следующие счета: 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 28 "Брак в производстве", 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

Калькуляционные счета имеют большое значение в учете. Они позволяют получить информацию, необходимую для исчисления себестоимости выпущенной продукции, выполненных работ, услуг, что очень важно для оценки качества работы предприятия, т.к. чем меньше себестоимость, тем больше прибыль. Остатки по счетам отражаются в балансе организации во II разделе «Оборотные активы» актива баланса по статье «Затраты в незавершенное производство».

Если организация производит продукцию, затраты списываются на счет 20, если не производит, то на 44.

45.Назначение контрарних счетов

Контрарные счета служат для определения действительной величины регулируемого объекта путем вычитания из его первоначальной оценки. Здесь участвуют два счета: основной и регулирующий. Основной счет выступает в качестве активного счета, а регулирующий – пассивного (противостоящий ему или контрактивный). Контрарный счет на сумму своего сальдо уменьшает сальдо основного активного счета. К таким счетам относятся 02 “Износ основных средств” к счету 01 "Основные средства", 05 "Амортизация нематериальных активов" к счету 04 "Нематериальные активы". Контрарные счета дают возможность не только определить остаточную стоимость основных средств, но сохранить без изменения показатель их первоначальной стоимости.

Схема контрарного счета

Регулируемый активный счет Дт Кт |

|

Регулирующий контрактивный счет Дт Кт |

||

Остаток А |

|

|

|

Остаток Б |

|

|

|

|

|

|

|

|

|

|

|

|

А – Б = В, |

|

|

где А – начальная оценка регулируемого счета;

Б – сумма регулирующей статьи, вычитаемая из начальной оценки;

В – действительная оценка регулируемой статьи.

Контрарные счета имеют две особенности:

Будучи соответственно поссивными и находясь в пассиве баланса, в действительности к ним отношения не имеют, т. к. связаны с той стороной баланса, в которой отражается основной или регулируемый счет;

Контрарные счета имеют особое экономическое значение: сальдо контрарного счета вычетается из суммы сальдо основного счета для получения реальной стоимостной величины объекта, учитываемого на основном счете. Поэтому сальдо контрарных счетов отражает лишь ту величину средств или источников, которая была в прошлом.

47. Виды документов

Не одна бухгалтерская запись хозяйственной операции не может быть зафиксирована без подтверждения ее соответсвующего документа.

Документы классифицируют:

по назначению: распорядительные, оправдательные, бухг.оформления

по порядку составления: первичные и сводные

по способу отражения: одноразовые, накопительные.

Все документы по отражаемым в них видам деятельности делятся на две большие группы. Первая — это документы по общим и административным вопросам, т.е. вопросам общего руководства предприятием (организацией) и его производственной деятельностью. Эти документы могут составлять работники всех подразделений предприятия. Вторая группа — документы по функциям управления. Такие документы составляют работники финансовых органов, бухгалтерии, отделов планирования, снабжения и сбыта, других функциональных подразделений.

Документы классифицируются по наименованиям: научные отчеты, чертежи, схемы, графики, технологические и другие карты, приказы, распоряжения, планы и отчеты, акты, протоколы, договоры, уставы, инструкции, справки, докладные, объяснительные записки, служебные письма, телеграммы, анкеты, стандарты, технические условия, платежные требования и поручения, доверенности, исковые заявления, авторские свидетельства и т. д.

По способу фиксации информации документы бывают письменные (рукописные, машинописные, типографские, подготовленные на множительных аппаратах, напечатанные на персональных ЭВМ), графические и фото-фоно-кинодокументы. Основным материальным носителем деловой информации на сегодня является бумага.

По месту составления документы подразделяются на документы, используемые для решения внешних и внутренних вопросов. Внешняя документация в свою очередь делится на входящую и исходящую корреспонденцию.

По степени сложности документы классифицируют на простые и сложные. Простые — это документы, в которых рассматривается один вопрос, в сложных рассматривается несколько вопросов.

По степени гласности различают документы открытые (несекретные) и документы с ограниченным доступом. Документы с ограниченным доступом бывают разной степени секретности (совершенно секретные, секретные и др.), документы для служебного пользования (ДСП), с грифом «конфиденциально».

По юридической силе документы подразделяют на подлинные и подложные. Подлинные документы бывают действительные и недействительные. Недействительным документ становится в результате истечения срока действия или отмены его другим документом.

По срокам исполнения документы классифицируются на срочные и несрочные. Срочными являются документы со сроком исполнения, установленным законом и соответствующими правовыми актами, а также телеграммы и другие документы с грифом «срочно».

По стадиям подготовки документы подразделяются на черновой документ и (оригинал подлинник). Черновой документ — рукописный или машинописный документ, отражающий работу автора над текстом документа. Оригинал — единственный экземпляр документа, оформленный и подписанный с чернового документа в соответствии с установленными требованиями.

С оригинала могут быть изготовлены копии, выписки из документа и дубликат.

Копия — идентичное, заверенное должностным лицом воспроизведение подлинника. Выписка из документа — заверенная часть текста подлинника. Дубликат — повторный экземпляр документа, имеющий юридическую силу с подлинника.

По происхождению документы классифицируют на служебные, подготовленные на предприятиях, в организациях, и личные письма граждан с изложением жалоб, предложений, просьб.

По срокам хранения документы делятся на документы постоянного и документы временного хранения. Документы временного хранения в свою очередь подразделяются на документы со сроком хранения до 10 лет и свыше 10 лет.

По степени обязательности документы бывают информационные, содержащие сведения и факты о производственной и иной деятельности организаций, и директивные — обязательные для исполнения, носящие характер юридической или технической нормы.

По степени унификации различают документы индивидуальные, типовые, трафаретные, примерные и унифицированные в виде анкеты и таблицы.

Индивидуальные документы по содержанию являются специфическими, носящими характер разового документа.

Типовыми являются документы, рассчитанные на изложение однородных процессов и явлений: типовой технологический процесс, типовые правила внутреннего распорядка и т. п.

Трафаретные документы имеют заранее напечатанный текст с пробелами, которые заполняются при окончательном оформлении в зависимости от конкретной ситуации. Метод трафаретизации текстов является шагом к их формализации и кодированию с последующим вводом в ЭВМ. Использование этого метода при унификации текстов привело к созданию в форме трафарета некоторых видов приказов, заявлений, других документов.

48. Виды оценок задолженностей, обязательств

Для определения балансовой стоимости перечисленных выше обязательств

применяются следующие виды оценок:

1.Сумма погашения – недисконтированная сумма денежных средств или эквивалентов, которая, как ожидается, будет уплачена для погашения обязательствв процессе обычной деятельности предприятия;

2.Настоящая (нынешняя, текущая) стоимость – дисконтированная сумма

будущих платежей (за вычетом суммы ожидаемого возмещения), которая, как ожидается, будет необходима для погашения обязательства в процессе обычной деятельности предприятия.

В соответствии с П(С)БУ 11 «Обязательства» в Балансе (ф. № 1) отражаются:

• по сумме погашения – все текущие обязательства;

• по настоящей стоимости* – долгосрочные обязательства, на которые

начисляются проценты.