6. Методические указания к курсовому проекту на тему «swot-анализ»

Курсовой проект на эту тему выполняют студенты, которые близко знакомы с деятельностью какого-либо предприятия и обладают необходимой информацией. Перед написанием проекта необходимо изучить [3], [4], [10], а также решить задачи 3, 4, 5 . По содержанию курсовой проект должен иметь:

титульный лист (приложение 3);

реферат (приложение 4);

содержание;

введение;

основная часть;

заключение;

список использованных источников;

приложения.

Основная часть проекта должна содержать:

Описание хозяйственной деятельности предприятия.

Анализ внешней среды.

Анализ внутренней среды.

Формирование матрицы SWOT-анализа.

Определение основных направлений развития предприятия.

Проект оформляется в соответствии с общими указаниями о порядке оформления курсового проекта.

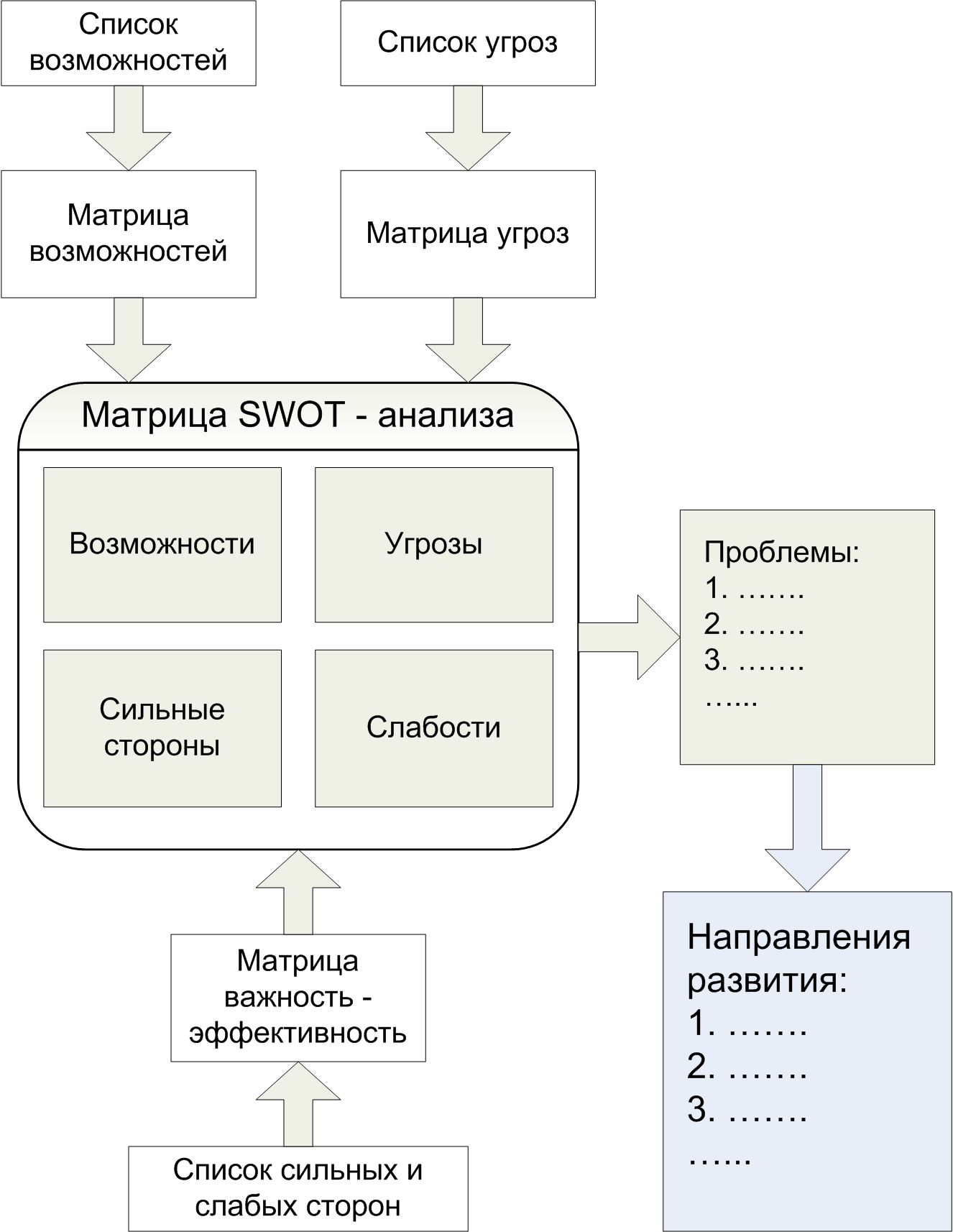

Существуют различные методики SWOT-анализа. Студентам предлагается следующая последовательность этапов (пункты основной части):

1. Анализ внешней среды организации.

1.1. Сформировать списки возможностей и угроз внешней среды предприятия.

1.2. Выбрать из списка 3-6 существенных возможностей и угроз. Для обоснования выбора необходимо построить матрицу возможностей и матрицу угроз.

2. Анализ внутренней среды организации.

2.1. Сформировать списки сильных и слабых сторон предприятия.

2.2. Выбрать из списка 3-6 действительно сильных и слабых элемента.

2.3. Выбор обосновать с помощью матрицы «важность –

эффективность».

3. Формирование матрицы SWOT-анализа.

4. Определение основных направлений развития предприятия.

4.1. На основании полученной матрицы SWOT-анализа сформировать список проблем.

4.2. Провести оценку проблем и проранжировать их по значимости для предприятия.

4.3. Определить основные направления развития предприятия.

На рис. 6.1. отражена схема проведения SWOT-анализа.

Рис. 6.1. Схема последовательности проведения

SWOT-анализа

Проведение анализа рассмотрим на примере ООО «Мебель-Дизайн», основной деятельностью которого является торговля мебелью: кухонными гарнитурами, детскими наборами и мягкой мебелью. Реализация через розничную сеть осуществляется через собственные магазины, а также путем заключения договоров комиссии с мебельными магазинами.

Доставка товара, по договорам с поставщиками-производителями, может осуществляться как самим покупателем (ООО «Мебель-Дизайн»), так и транспортом фирмы-продавца на различных условиях. Для обеспечения бесперебойности данного направления предприятие имеет парк автомобилей.

Ценовая политика формируется исходя из анализа покупательского спроса и сезонности. Анализ внешней среды

Рынок мебели - один из наиболее динамично развивающихся сегментов товарного рынка России. Несмотря на постоянный рост последних лет, он далек от насыщения. В 2004-2005 году наблюдалась некоторая стагнация, которая была связана с приостановлением роста экономики в целом, увеличением тарифов (сказалось на удорожании продукции), недостатком инвестиций в техническое перевооружение деревообрабатывающих предприятий и нехваткой качественных отечественных материалов (плит, фурнитуры, обивочных тканей и т. д.). В 2006 году эта тенденция была преодолена, и даже официальные статистические органы зафиксировали рост рынка.

Развитие рынка мебели для дома тесно связано со строительством новых жилых помещений, уровнем жизни населения.

Объем российского рынка мебели в 2006 году превысил 8 млрд. долларов. Такова статистика, озвученная Ассоциацией предприятий мебельной и деревообрабатывающей промышленности России.

Отечественный рынок мебели отличается высокой конкуренцией и непрозрачностью. Сегодня на российском мебельном рынке работает около 6 000 производителей.

Чуть менее половины всей мебели России производится в Центральном Федеральном Округе. Особенно быстрыми темпами растет производство мебели в Москве (прирост составил 170% по сравнению с 2005 годом). А вот доля Северо-Западного Федерального Округа в общем объеме постепенно снижается: в 2003 году на регион приходилось 11.1% официально зарегистрированного выпуска, а в 2006 году - всего 8.1%.

Доля импортной мебели постепенно снижается, чему немало способствует введение новых госпошлин. По сравнению с предыдущими периодами сокращается привоз мебели из близлежащих стран, а из дальнего зарубежья - увеличивается.

Крупными покупателями российской мебели являются Казахстан, Белоруссия и Украина. По итогам 2006 года экспорт в страны СНГ увеличился более чем в полтора раза, экспорт же в дальнее зарубежье остался на прежнем уровне. При этом объемы поставок по обоим направлениям практически сравнялись. По статистике, экспорт российской мебели в 2006 году увеличился на 24.4%.

Что касается спроса, то в 2004 году в среднем по стране потребление мебели находилось на уровне 20-30 долл. на человека. В 2006 году показатель вырос до ~ 50 долл. на человека. В Москве уровень потребления мебели приблизился к европейскому - 200 долл. на человека. При этом в столице высок спрос на импортную мебель, а в регионах в основном покупают отечественную.

По статистике, в 2006 году ~ 75% мебельного рынка составляла мебель для дома. В этом сегменте наибольшие продажи пришлись на корпусную мебель, мягкую мебель и мебель для кухни соответственно.

Лидирующее положение корпусной мебели соответствует общемировым тенденциям большинства развитых стран. Однако, начиная с 2004 года, в развитии сектора корпусной мебели наметилась определенная стагнация, связанная с сегментом корпусной мебели для гостиных (шкафы, модульные программы), где очевиден спад производства. На рынке отмечается замещение шкафов и стенок встраиваемой мебелью (в основном прихожие), спад продаж мебели для гостиных.

Следующий сегмент по официальным объемам продаж - это мягкая мебель. Потребление мягкой мебели в России превышает среднеевропейский уровень в 1.5 раза, т.к. у россиян мягкая мебель не только предмет интерьера, но и основное место сна. По мере увеличения средней площади жилья, приходящегося на 1 гражданина России, прогнозируется падение спроса на мягкую мебель, которую заменят спальные гарнитуры и стационарные кровати.

Потребление кухонной мебели в РФ значительно ниже, чем в среднем по Европе. В 2001 году данный сегмент начали активно развивать отечественные и белорусские производители, однако, до настоящего времени доля импортной мебели остается на высоком уровне. В последние годы значительно вырос спрос на кухонную мебель "на заказ" (производства небольших фирм по чертежам заказчика).

Количество фирм, стремящихся в отрасль, до сих пор растет, т.к. отрасль привлекает большим уровнем прибыли, и растущим спросом на продукцию. Вновь пришедшие в отрасль фирмы предлагают продукцию по более низким ценам. Такая тенденция может привести к непропорциональности роста потребительского спроса и предложения в целом по отрасли, что нежелательно для ООО «Мебель-Дизайн».

На основе представленных выше факторов внешней среды сформируем список возможностей:

Улучшение уровня жизни населения.

Рост рынка.

Появление новых поставщиков.

Сокращение доли импортной мебели.

Разорение и уход фирм-продавцов.

Рост экспорта.

75% мебельного рынка составляет мебель для дома. Наибольшие продажи пришлись на корпусную мебель, мягкую мебель и мебель для кухни соответственно.

В последние годы значительно вырос спрос на кухонную мебель "на заказ".

Для оценки возможностей применяется метод позиционирования каждой конкретной возможности на матрице возможностей (табл. 6.1).

Аналогично, сформируем список факторов внешней среды, оказывающие негативное воздействие на организацию (угрозы):

Отечественный рынок мебели отличается высокой конкуренцией и непрозрачностью.

Рост темпов инфляции.

Объемы продаж в Северо-Западном ФО в общем объеме постепенно снижаются;

начиная с 2004 года, в развитии сектора корпусной мебели наметилась определенная стагнация, связанная с сегментом корпусной мебели для гостиных (шкафы, модульные программы), где очевиден спад производства.

На рынке отмечается замещение шкафов и стенок встраиваемой мебелью (в основном прихожие), спад продаж мебели для гостиных.

Прогнозируется падение спроса на мягкую мебель, которую заменят спальные гарнитуры и стационарные кровати.

До настоящего времени доля импортной мебели остается на высоком уровне.

Таблица 6.1

Матрица «вероятность/влияние» для позиционирования