Стратегия сокращения – применяется в тех случаях, когда выживание орг-ции находится под угрозой, различают:

стратегия разворота – используется, если организация действует неэффективно, но еще не достигла своей критической точки. Означает отказ от производства нерентабельных товаров, излишней рабочей силы, плохо работающих каналов распределения и дальнейший поиск эффективных путей использования ресурсов. В том случае, когда стратегия разворота принесла положительные результаты, в дальнейшем можно сосредоточиться на стратегии роста;

стратегия отделения – если компания включает несколько видов бизнеса и при этом один из них работает плохо, производится отказ от него, т.е. продажа этой деловой единицы или превращения в отдельно работающую фирму;

стратегия ликвидации – в случае достижения критической точки (банкротсва), происходит уничтожение орг-ции и распродажа ее активов.

31. Формирование конкурентной стратегии организации.

Конкурентная стратегия организации нацелена на достижение конкурентных преимуществ. Если орг-ция занята только одним видом бизнеса, то конкурентная стратегия является частью общефирменного стратегического планирования. Если организация включает несколько деловых единиц, каждая из них разрабатывает собственную целевую стратегию.

32. Формирование функциональных стратегий организации и их элементы.

Функциональная стратегия разрабатывается специально для каждого функционального пространства организации. Включает элементы:

стратегия НИОКР (обобщает основные идеи о новом продукте от его первоначальной разработки до внедрения на рынки);

производственная стратегия (сосредоточена на решении о необходимых мощностях, размещении промышленного оборудования, основных элементах производств процесса, регулирования заказов). Двумя наиболее важными аспектами производственной стратегии являются:

контроль за издержками;

повышение эффективности производственных коопераций

маркетинговая стратегия (заключается в определении подходящих продуктов, услуг и рынков, на которых они м.б. предложены);

финансовая стратегия (ответственна за прогнозирование финан-х показателей стратег-го плана, оценку инвестиционных проектов, планирование будущих продаж, распределение и контроль финансовых ресурсов);

стратегия управления персоналом (решаются проблемы повышения привлекательности труда, мотивации, аттестации персонала, поддержание такого количества занятых на п/п и такого количества рабочих мест, которые соответствуют эффективному ведению бизнеса).

33. Определение стратегического плана и его структура.

Стратегический план предприятия – развернутая программа производств, хозяйств и социальной деятельности организации, направленная на достижение основных стратегических целей при наиболее полном и рациональном использовании материальных, трудовых и финансовых ресурсов

Структура стратегического плана предприятия

Миссия и стратегические цели предприятия

Описание продукции

Стратегический анализ

Базовая стратегия

Стратегический план маркетинга

Стратегический план производства

Стратегический план материального обеспечения производства

Стратегический организационный план

Стратегический финансовый план

Стр. инновационный план

Стр. инвестиционный план

Стр. социальный план

Стр. экологический план

Основные показатели стр. плана

Оценка рисков

34. Показатели стратегического плана.

Должны охватывать всю деятельность предприятия и структуру стратегического плана, но в тоже время должны отражать только основные моменты хозяйствования фирмы. Их количество не должно быть большим, так как высокая степень подробности на длительный период не обеспечит значительной реальности значения показателей.

Показатели |

Отчет по базисному периоду |

Показатели по периодам |

Динамика показателей |

||||||||

|

|

1 |

2 |

3 |

… |

n |

Х1/х0 |

Х2/х1 |

Х3/х2 |

… |

Хn/х(n-1) |

|

|

|

|

|

|

|

|

|

|

|

|

Основные показатели стр. плана

Показатели по сферам деятельности:

1. Vпр-ва всего

В т.ч. по видам деятельности

Маркетинг

Доля рынка по видам продукции

Расходы на маркетинг

Трудовые ресурсы

Общий фонд ЗП

Затраты ЗП на 1 руб. доходов

Численность рабочих и служащих

Финансовые ресурсы

Общий V доходов

В т.ч. по основным видам деятельности

2. Затраты на 1 руб. дохода

В т.ч. материальные затраты

3. Общая сумма прибыли

В т.ч. от основной деятельности

4. Рентабельность производства

5. Рентабельность основных видов деятельности

Инвестиционная деятельность

Общий объем инвестиций

В т.ч. финансовых ресурсов

Из них основные фонды

Потребность в дополнительных инвестициях

Инновационная деятельность

Внедрение новых технологических процессов, комплексной механизации и автоматизации

Материальные ресурсы

|

|

Экономическая эффективность

|

|

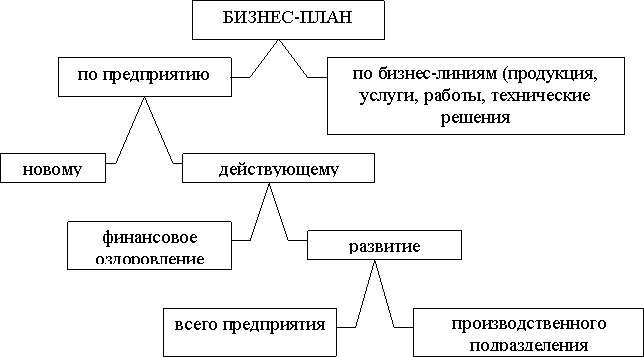

35. Определение и цели бизнес-плана.

Бизнес-план – план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Бизнес-план служит трем основным целям:

Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

Служит источником информации для лиц непосредственно реализующих проект.

Банк, при принятии решения о выдаче кредита получает исчерпывающую информацию о существующем бизнесе заемщика и его развитии после получения кредита.

Бизнес-план – программный продукт вырабатываемый в ходе бизнес-планирования.

Содержание и структура Б.-п. могут варьироваться в зависимости от цели составления этого документа, области применения (производственные, сервисные, торговые и др. компании). Но в целом обычно в нем содержатся следующие компоненты:

1) резюме (кратко суммирующее основные моменты Б.-п.);

2) сведения о компании (раскрываются содержание бизнеса и направления работы);

3) среда для бизнеса (определяются объем рынка сбыта для производимого продукта, услуг и т. п., доля рынка, которую предполагается занять);

4) план по маркетингу и продажам (показывает планируемые объемы продаж и то, как это будет достигнуто);

5) оперативный план (план приобретения оборудования, строительства, закупок и т. п.);

6) план по трудовым ресурсам (подготовка, наем рабочей силы);

7) финансовый план (обобщающий все перечисленное). Обоснованность и полнота раздела имеют особое значение в случаях, когда компания рассчитывает с помощью Б.-п. привлечь сторонних инвесторов для реализации намеченных коммерческих мероприятий (проекта).

36. Классификация бизнес-планов.

Основные виды бизнес-планов:

1. По целям разработки – бизнес-планы, предназначенные для:

● получения внешнего финансирования;

● выработки стратегии развития;

● планирования деятельности компании.

2 .

По используемым методикам – бизнес-планы,

подготовленные с использованием

различных методик. Среди них:

.

По используемым методикам – бизнес-планы,

подготовленные с использованием

различных методик. Среди них:

● международная методика ЮНИДО (UNIDO – United Nations Industrial Development Organization);

● российские методики;

● новые западные методики.

3. По объекту планирования – в бизнес-плане может планироваться деятельность следующих субъектов:

● инвестиционного проекта;

● иного проекта;

● компании;

● группы компаний;

● малого предприятия;

● бизнес-единицы (направления бизнеса).

37. Структура бизнес-плана.

1. Концепция бизнеса (резюме). Сжатый, быстрочитаемый обзор инф. и целей, кот. ставит перед собой предприятие.

2. Ситуация в наст. время и краткая инф. о предприятии. Представляется базовая инф. о соот. отрасли эконом., а также описание нового продукта или услуги с точки зрения их уникальности ценности для потребителя.

3. Харак. объекта бизнеса. соот. с типологией объектом бизнеса может быть либо бизнес-линия, либо предприятие.

4. Исследование и анализ рынка. В 1-ую очередь ран. исследования направлены на выявление ….. и опред. потенц. потребителя.

5. Организационный план и правовое обеспечение. Данные раздел разрабат. только при создании предприятия. В этом разделе целесообразно привести орг. структуру предприятия, из кот. должно быть четко видно кто и чем будут заниматься, как будут осущ. взаимодействия, координация и контроль деят. учреждения.

6. Персонал и управление. В данном разделе отраж. харак. главн. менеджеров и осн. персонала.

Кроме того, необход. сост. штатное расписание, отразив в нем возможн. увелич. числ. работников.

7. План пр-ва.

8. План маркетинговых действий. Это план мероприятий по достижению намечаемого V прод. и получению max Pr путем удовл. рын. потребностей. Должна быть соблюдена четкая маркет. ориент. на потребителя, т.е. знание его запросов, уникальность и адресность прод-ии, качественный сервис, доступные цены, своевременность поставок.

9. Потенциальные риски. В рын. усл. этот раздел особенно важен и от глубины его проработки зависит потенциальных инвесторов, кредиторов и партнеров по бизнесу. Необходимо учитывать след. виды рисков:

производственные: связ. с нарушениями в производственном процессе или в поставках сырья, матер., комплект. изделий. Мерами по снижению произв. рисков явл. действенный контроль за ходом производ. процесса, усиление влияния на поставщика, путем дивесификации.

коммерческие: обусл. реал. продукции на тов. рынке. Уменьшение размера и емкости рынка, сниж. платежеспособ. спроса, появл. нов. конкурентов. Меры снижения: системат. изучение конъюктуры рынка, создание дилерской сети, соот. ценовая политика, созд. сети сервиса обслуживания, формирование общественного мнения, реклама.

финансовые: вызваны инфляционными процессами, колебаниями валютных курсов. Они могут быть снижены благодаря созданию сист. эф. фин. менеджмента на предпр., работы с дилерами в усл. предоплаты.

связ. с форс-мажорными обстоятельствами: обусл. непредвиден. обстоят. от смены полит. курса до забастовок. Меры: работа препр. с достаточным запасом прочности.

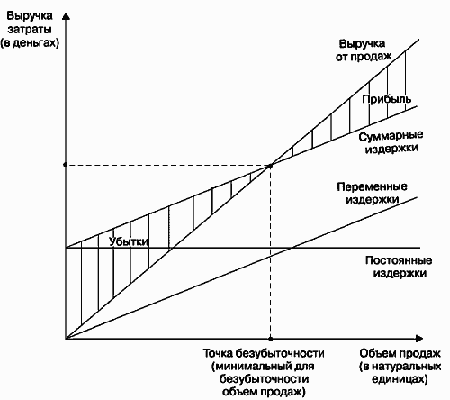

10. Фин. план и фин. стратегия. Цель фин. плана: опред. стратегию предприятия. Необход. предоставить: отчет о Pr и убытках, баланс ден. расх. и дох., прогнозы баланс активов и пассивов, анализ безубыточности, страт. фин.

Расчеты целесообр. производить по 3 вариантам: оптим., пессим., реальный.

Отчет о Pr и убытках показ., как будет формир. и изм. Pr и по сущ. будет явл. прогнозом фин. рез. Баланс ден. расх. и дох. позволяет оценить сколько денег необход. вложить в объект бизнеса. Прогнозы баланс активов и пассивов составл. на нач. и кон. каждого года планируемого периода и позвол. оценить какие активы наращ. в динамике и за счет каких средств. Анализ безубыточности проводится в целях опред. V продаж, при кот. предприятия покрыв. свои расх. не имея Pr и не неся убытки.

![]() ,

,

![]()

38. Виды рисков, учитываемые при бизнес-планировании.

1. Общеэкономические риски (кризис)

2. Политические риски

3. Производственный риск (выбор сферы бизнеса)

4. Финансовый риск.

5. Инфляционный риск.

6. Валютный риск.

7. Коммерческий риск (риск не продажи товаров или услуг)

8. Риск снижения доходов и покупательной способности населения.

39. Финансовый план бизнес-плана и определение точки безубыточности.

Ц ель

финансового плана

– определить стратегию предприятия. В

финансовом плане необходимо представить:

отчет о прибыли и убытках, баланс денежных

доходов и расходов, прогнозный баланс

активов и пассивов, анализ безубыточности,

стратегию финансирования. Расчеты

целесообразно производить по 3 вариантам:

оптимальный, пессимистический, реальный.

Отчет о прибыли и убытках показывает

как будет формироваться и изменяться

прибыль и по существу является прогнозом

финансовых результатов. Баланс денежных

доходов и расходов позволяет оценить

сколько денег необходимо вложить в

объект бизнеса в разбивки по времени,

проверить синхронность поступления и

расходования денежных средств, а значит

проверить будущую ликвидность. Прогнозный

баланс активов и пассивов составляется

на начало и конец каждого года планируемого

периода и позволяет оценить какие активы

наращиваются в динамики и за счет каких

средств. Анализ безубыточности проводится

в целях определения объемов продаж, при

которых предприятие покрывает свои

расходы, не имея прибыли и не неся

убытков.

ель

финансового плана

– определить стратегию предприятия. В

финансовом плане необходимо представить:

отчет о прибыли и убытках, баланс денежных

доходов и расходов, прогнозный баланс

активов и пассивов, анализ безубыточности,

стратегию финансирования. Расчеты

целесообразно производить по 3 вариантам:

оптимальный, пессимистический, реальный.

Отчет о прибыли и убытках показывает

как будет формироваться и изменяться

прибыль и по существу является прогнозом

финансовых результатов. Баланс денежных

доходов и расходов позволяет оценить

сколько денег необходимо вложить в

объект бизнеса в разбивки по времени,

проверить синхронность поступления и

расходования денежных средств, а значит

проверить будущую ликвидность. Прогнозный

баланс активов и пассивов составляется

на начало и конец каждого года планируемого

периода и позволяет оценить какие активы

наращиваются в динамики и за счет каких

средств. Анализ безубыточности проводится

в целях определения объемов продаж, при

которых предприятие покрывает свои

расходы, не имея прибыли и не неся

убытков.

,

Qт.б. - обем продаж в точке безубыточности,

Рпост – сумма условно постоянных расходов, анализируемых в начале года

Кпер – коэффициент удельного веса условно переменных расходов в объеме продаж условного года

Рпер – сумма условно переменных расходов

Qпр – объем продаж, анализируемых в условном году

40. Бюджетирование в системе планирования деятельности предприятия.

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управлении финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия. Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии, а также для реализации принципа непрерывности процесса планирования.

Под бюджетом понимается план предполагаемой финансово-хозяйственной деятельности в стоимостном выражении. Бюджет разрабатывается как по всему предприятию в целом, так и по его подразделениям, поэтому бюджет может быть охарактеризован как основа внутрифирменного планирования.

Бюджетирование — это технология финансового планирования, учета, контроля и оценки выполнения финансовых планов, позволяющая организовать управление финансами на всех уровнях и оценивать стратегические, тактические и оперативные финансовые планы и прогнозы.

Понятие «бюджетирование» в большей степени относится к оперативному финансовому планированию и контролю, в то же время возможна разработка прогнозных бюджетов, имеющих стратегическую направленность, но и в связи с этим - большую степень неопределенности в соответствии с неопределенностью прогнозируемой финансовой ситуации. В мировой практике признано, что в условиях рынка именно бюджетирование становится основой внутрифирменного планирования, и выделяют как одну из основных функций бюджетирований — прогнозирование финансового состояния, ресурсов, доходов и затрат.

Основное отличие бюджетов от общепринятых в российской практике смет затрат заключается в том, что смета содержит только сведения о предполагаемых расходах предприятия или его подразделений. В бюджете указываются сведения не только о предполагаемых расходах, но и о предполагаемых доходах, что больше отвечает рыночным условиям хозяйствования, особенно когда речь идет о подразделениях предприятия.

Система бюджетного финансового планирования является важнейшим элементом обеспечения устойчивой производственной деятельности и включает:

системы бюджетного планирования деятельности структурных подразделений предприятия;

систему сводного (комплексного) бюджетного планирования деятельности предприятия.

Эти системы обеспечивают процессы формирования бюджетов, структуры бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля исполнения бюджетов.

41. Цели, принципы и функции бюджетирования.

Цели бюджетирования:

разработка концепции бизнеса,

коммуникации (согласованная деятельность подразделений),

мотивация руководителей на достижение целей организации,

контроль и оценка эффективности,

повышение уровня финансовой дисциплины на предприятии,

выявление потребностей в денежных ресурсах, оптимизации финансовых потоков.

К важнейшим функциям бюджетного планирования можно отнести:

экономическое прогнозирование;

бюджетный контроль;

координацию и регулирование;

финансовый анализ; •делегирование полномочий.

Бюджетирование позволяет осуществить временную и функциональную координацию финансовых планов всех подразделений предприятия в целом. Бюджет как средство регулирования представляет собой выраженную в стоимостной форме программу действий по всем направлениям финансово-хозяйственной деятельности предприятия и его подразделений.

Бюджет является основой для финансового анализа и постановки задач на предстоящий период, исходя из стоимостных характеристик анализируемых альтернативных вариантов их реализации.

Бюджет как средство делегирования полномочий осуществляет реализацию принципа сочетания централизованного и децентрализованного управления финансами внутри предприятия.

Основными принципами бюджетирования являются:

непрерывность составления и корректировки бюджетов;

конфиденциальность информации;

унифицированность применяемых документов, процедур и регламентов;

использование основных концепций и наиболее эффективных инструментов финансового менеджмента.

Преимуществами внедрения бюджетного планирования являются:

• режим строгой экономии финансовых ресурсов предприятии, что особенно важно для выхода из финансового кризиса;

• более точные показатели величины и структуры затрат, бухгалтерского учета финансовой отчетности и, соответственно, более точное плановое значение величины прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды). В этом отношении это более результативно, чем ныне действующие системы;

• предоставление большей самостоятельности в расходовании экономии по фонду оплаты труда в рамках утверждения месячных бюджетов структурным подразделениям, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

В условиях рыночной экономики применяются преимуществ но так называемые скользящие бюджеты, разрабатываемые на длительный период с постоянно проводимой текущей корректировкой. Тем самым бюджетирование реализует один из основных принципов стратегического планирования — непрерывность процесса планирования.

42. Система и структура бюджетов на предприятии.

Различают:

фиксированные бюджеты составляются исходя из предполагаемой в настоящий момент времени ситуации на определенный плановый период и в течение этого времени не корректируются. Фиксированные бюджеты не учитывают изменение деловой активности в текущем периоде. Они применяются в основном для нерегулируемых или частично регулируемых затрат.

гибкие бюджеты корректируются в течение всего планового периода с учетом фактического объема деятельности. Гибкость закладывается на этапе планирования путем разработки нескольких вариантов затрат и результатов при разных объемах деятельности. Таким образом, при изменении ситуации переход на другой вариант бюджета осуществляется по уже отработанному сценарию. Составление гибких бюджетов рекомендуется при планировании полностью регулируемых затрат.

В целях организации бюджетного планирования деятельности структурных подразделений предприятия целесообразно создать сквозную систему бюджетов на предприятии, состоящую из следующих функциональных бюджетов:

бюджет фонда оплаты труда платежи во внебюджетные фонды в форме единого социального налога и часть других налоговых отчислений;

бюджет материальных затрат отражает основную часть сторонних платежей предприятия;

бюджет потребления энергии отражает основную часть сторонних платежей предприятия;

бюджет амортизации в значительной степени определяет инвестиционную политику предприятия, кроме того, фактически амортизационные отчисления могут использоваться в качестве оборотных средств предприятия;

бюджет прочих расходов позволит экономить на наименее важных финансовых расходах;

бюджет погашения кредитов позволит осуществлять операции по погашению кредитов и займов в строгом соответствии с планом-графиком платежей;

н

алоговый

бюджет бюджет

включает в себя все налоги и обязательные

платежи в федеральный и бюджеты других

уровней, а также во внебюджетные фонды

(ЕСН и другие внебюджетные фонды).

алоговый

бюджет бюджет

включает в себя все налоги и обязательные

платежи в федеральный и бюджеты других

уровней, а также во внебюджетные фонды

(ЕСН и другие внебюджетные фонды).

Эта система бюджетов полностью охватывает всю базу финансовых расчетов предприятия. Структура бюджетов предприятия (организации) состоит из оперативных бюджетов (бюджетов текущей деятельности) и финансового плана.

43. Сводный бюджет предприятия.

Составляющими сводного бюджета являются:

исходные прогнозные данные;

производственная программа;

баланс прибыли и убытков;

баланс предприятия;

отчет о движении денежных средств.

Сводный бюджет предприятия состоит из доходной и расходной частей, основные статьи которого представлены в таблице.

Доход |

Расход |

|

|

Профицит |

Дефицит |

Оптимальным бюджетом является такой бюджет, в котором доходная часть равна расходной части. Важным этапом процесса бюджетирования является бюджетный контроль.

В целях осуществления контроля за исполнением бюджетов предлагается использовать двухуровневую систему этого контроля.

Нижний уровень — контроль за исполнением бюджетов структурных подразделений предприятия, непосредственно осуществляемый экономическими службами этих подразделений, при этом контролируется как сводный бюджет, так и составляющие его функциональные бюджеты.

Верхний уровень – контроль за исполнением бюджетов всех структурных подразделений (включая контроль составляющих их бюджетов по статьям затрат), осуществляемый непосредственно финансово-экономической службой предприятия и его бухгалтерией.

Основными элементами системы контроля являются:

объекты контроля – бюджеты структурных подразделений;

предметы контроля – отдельные характеристики состояния бюджетов (соблюдение лимитов фонда оплаты труда, расходов сырья и материалов и т.д.);

субъекты контроля – структурные подразделения предприятия, осуществляющие контроль за соблюдением бюджетов;

технология контроля бюджетов – осуществление процедур, необходимых для выявления отклонений фактических состояний бюджетов от плановых.

Контроль за соблюдением расходной части комплексного бюджета является важной задачей, от решения которой во многом зависит эффективность финансово-хозяйственной деятельности предприятия.

С переходом на качественно иной уровень текущего планирования предприятие расширяет внутренние возможности накоплений для модернизации производства, становится более привлекательным для сторонних инвесторов.

44. Понятие прогнозирования и виды прогнозов.

В условиях развития рыночных отношений в экономике, когда отсутствует в полном объеме информация о спросе на услуги, когда невозможно предсказать поведение не только конкурентов, но и партнеров особенно остро встает потребность в знании методов прогнозирования.

Предсказание – это своего рода гадание о возможном состоянии объекта или процесса в будущем.

Предвидение – выполненная на базе интуиции разработка возможных решений, т.е. стратегия развития объекта или процесса в будущем.

Прогноз – суждение о возможном состоянии объекта в будущем в путях и сроках его осуществления.

Разновидности прогноза:

1. Экономический прогноз. Служит для описания состояния экономики в целом предприятия или по конкретному виду продукции;

2. Прогнозы развития технологий. Направлены на оценку перспектив развития технологий;

3. Прогнозы состояния рынка. Используются для анализа динамики изменения спроса на продукцию;

4. Социальное прогнозирование. Отражает мотивацию и отношение людей к различным общественным явлениям.

45. Методы прогнозирования.

Среди используемых методов прогнозирования на практике выделяют рациональные и точные методы. Преимущество рациональных методов заключается в том, что они доступны для изучения, могут быть описаны в словесной форме и объяснены. Преимущество точных методов состоит в том, что они могут быть проверены другими специалистами, при проверке можно убедиться в отсутствии ошибок, а прогноз может быть пересмотрен при изменении внешних условий.

46. Классификация прогнозов.

Типология прогнозов строится по различным критериям в зависимости от целей, задач, объектов, предметов, проблем, методов прогнозирования. Основополагающим является проблемно-целевой критерий, т.е. критерий, определяющий для чего разрабатывается прогноз.

Различают 2 типа прогнозов:

Поисковые – прогноз, с помощью которого определяется возможное состояние явления в будущем. Такой прогноз отвечает на вопрос «Что вероятнее всего произойдет при условии сохранения существующих тенденций?».

Нормативные – это определение путей и сроков достижения возможных состояний явления, принимаемых в качестве целей. Такой прогноз отвечает на вопрос, «Какими путями достичь желаемого?».

По периоду различают:

Оперативный (текущий) прогноз – прогноз, рассчитанный на перспективу, на протяжении которой не ожидается существенных изменений объекта исследования (ни количественных, ни качественных).

Краткосрочные рассчитываются на перспективу, на протяжении которой ожидаются только количественные изменения.

Долгосрочный количественные и качественные изменения

Среднесрочный прогноз охватывает перспективу между кратко- и долгосрочным, с преобладанием количественных изменений над качественными.

Дальнесрочный прогноз – прогноз на перспективу, когда ожидаются столь значительные качественные изменения, что по существу можно говорить лишь о самых общих перспективах развития природы и общества.

Временная классификация прогнозов является относительной и зависит от характера и целей прогноза.

Социально – экономический прогноз установил следующий временной массив:

оперативные прогнозы до 1 мес;

краткосрочные до 1 года;

среднесрочные до 5 лет;

долгосрочные от 15-20 лет;

дальнесрочные свыше 20 лет.

47. Источники информации при разработке прогнозов.

На практике выделяют 3 дополняющих друг друга способа разработки прогноза:

Анкетирование (т.е. опрос населения, экспертов с целью упорядочить субъективные оценки прогнозного характера. Методы экспертных оценок).

Экстраполирование и интерполирование ( т.е. построение динамических рядов развития показателей прогнозируемого явления. Методы статистического прогноза).

Моделирование (построение поисковых и нормативных моделей с учетом вероятных или желаемых изменений прогнозируемого явления).

48. Методы экспертных оценок. Метод комиссий.

Методы экспертных оценок – эта группа методов прогнозирования предполагает учет субъективного мнения экспертов о будущем состоянии. Экспертные оценки подразделяются на индивидуальные и коллективные.

К индивидуальным относятся: сценарии, метод интервью.

К коллективным: метод «комиссий», метод мозговой атаки, метод Дельфи.

Метод комиссий. Разновидностью очных опросов экспертов является традиционная дискуссия, т.е. обычный обмен мнениями в ходе которого каждый участник имеет право задавать вопросы выступающему. Такая процедура имеет низкий КПД. Сильной стороной метода является обеспечение мгновенной обратной связи, быстрое обучение экспертов.

49. Методы экспертных оценок. Метод простого ранжирования, метод задания весовых коэффициентов.

Методы экспертных оценок – эта группа методов прогнозирования предполагает учет субъективного мнения экспертов о будущем состоянии. Экспертные оценки подразделяются на индивидуальные и коллективные.

К индивидуальным относятся: сценарии, метод интервью.

К коллективным: метод «комиссий», метод мозговой атаки, метод Дельфи.

Метод простого ранжирования заключается в том, что каждый эксперт располагает признаки в порядке предпочтения. Цифрой 1 обозначается наиболее важный признак, цифрой 2 – следующий по важности и т.д. Полученный результат сводится в таблице. Далее проводится обработка полученных оценок.

Достоинство: сравнительная простота процедуры получения оценок и небольшое число экспертов.

Недостаток в заведомо равномерном распределении оценок и уменьшении важности признаков.

Метод задания весовых коэффициентов состоит в присвоении всем признакам весовых коэффициентов. Присвоение может производиться так, чтобы сумма баллов была равна какому-то определенному числу. Например 100. Иногда наиболее важному признаку предлагается присвоить фиксированное число, а остальным задать коэффициенты равные долям этого числа. Обобщенное мнение экспертов рассчитывается как среднее арифметическое.

50. Методы экспертных оценок. Метод Дельфи и метод сценариев.

Методы экспертных оценок – эта группа методов прогнозирования предполагает учет субъективного мнения экспертов о будущем состоянии. Экспертные оценки подразделяются на индивидуальные и коллективные.

К индивидуальным относятся: сценарии, метод интервью.

К коллективным: метод «комиссий», метод мозговой атаки, метод Дельфи.

Метод Дельфи. Процедура используемая в методе характеризуется 3мя основными чертами: анонимностью, регулируемой обратной связи, групповым ответом…..

От тура к туру мнения экспертов носят все более устойчивый характер, т.е. перестают изменяться. Такое основание служит для прекращения опросов.

Метод сценариев позволяет определить этапы развития большой системы посредством разработки сценария ее развития в той или иной временной период

Сценарий – описание будущего, составленное с учетом правдоподобных предположений.

Прогноз включает в себя несколько сценариев: оптимистический, пессимистический, наиболее вероятный.

При графическом изображении прогноза на перспективу область располагаемая между оптимистическим и пессимистическим вариантами носит название области допустимых решений.

Для создания сценария группа экспертов проводит анализ существующей ситуации. Затем каждый из них предлагает новое состояние системы в следующем периоде. Таким образом формируется дерево сценариев, каждый уровень которого привязан к определенному периоду.