14.Гос бюджет и его структура

. Государственный бюджет – это финансовая программа деятельности государства той или иной страны, отражающая все его денежные ресурсы (доходы) и их распределение (расходы).

Доходы бюджета любой страны формируются, прежде всего, за счет различных налогов, а также за счет некоторых других источников (скажем, через использование или продажу государственной собственности: земли, предприятий, зданий, золота, иного имущества). Расходы госбюджета идут по двум основным направлениям: 1) Государственные закупки товаров и услуг (оплата труда работников бюджетной сферы и т.д.). 2) Государственные выплаты из бюджета (или, по западной терминологии, трансфертные платежи). К ним относятся пенсии, пособия, дотации и другие денежные платежи.

Государственные расходы служат эффективным экономическим регулятором. В зависимости от соотношения между доходами и расходами госбюджета различают три его варианта: 1) бюджет с профицитом, то есть с превышением доходов над расходами; 2) сбалансированный бюджет (с равновесием между доходами и расходами); 3) бюджет с дефицитом, при котором доходных сумм не хватает, чтобы покрыть расходы.

15.Налогообложене.Налоговый мультипликатор

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в определенных законодательством размерах. Налоги: 1) служат главным источником пополнения доходов государства; 2) являются одним из основных рычагов воздействия государства на экономику. Налоги могут быть прямые и косвенные; по субъектам – с организаций и с физических лиц; по характеру использования – общего значения и целевыми; государственные и местные. Совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. Принципы построения налоговой системы: • всеобщность; • обязательность; • однократность; • стабильность; • единые ставки; • доступность; • гибкость. Налоги выполняют фискальную и регулирующую функции.

П одоходные

или налоги

прямого действия

строятся по прогрессивной шкале. Прямые

налоги: налог

на прибыль, зарплату, на дивиденды,

биржевые и валютные операции, на проценты

по вкладам. В периоды спадов поступления

от прямых налогов автоматически

уменьшаются, в условиях подъема

государство изымает в их качестве более

значительные суммы. Косвенные

налоги взимаются

с товаров и услуг: НДС, акцизы, таможенные

пошлины, налог на покупки и продажи.

Косвенные налоги увеличивают цену

продаваемых товаров и услуг и понижают

благосостояние потребителей. Снижение

налогов ведет к росту располагаемого

дохода и к увеличению предложения на

рынках труда и капитала, к росту

инвестиций. Результатом становится

общий экономический подъем. Мультипликатор

налогов МРТ

прямо пропорционален МРС

и обратно пропорционален МРS

и =

МРС / МРS

= МРС / 1 –

МРС

одоходные

или налоги

прямого действия

строятся по прогрессивной шкале. Прямые

налоги: налог

на прибыль, зарплату, на дивиденды,

биржевые и валютные операции, на проценты

по вкладам. В периоды спадов поступления

от прямых налогов автоматически

уменьшаются, в условиях подъема

государство изымает в их качестве более

значительные суммы. Косвенные

налоги взимаются

с товаров и услуг: НДС, акцизы, таможенные

пошлины, налог на покупки и продажи.

Косвенные налоги увеличивают цену

продаваемых товаров и услуг и понижают

благосостояние потребителей. Снижение

налогов ведет к росту располагаемого

дохода и к увеличению предложения на

рынках труда и капитала, к росту

инвестиций. Результатом становится

общий экономический подъем. Мультипликатор

налогов МРТ

прямо пропорционален МРС

и обратно пропорционален МРS

и =

МРС / МРS

= МРС / 1 –

МРС

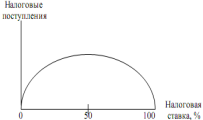

Зависимость между налоговыми ставками и объемом налоговых поступлений выражает кривая Лаффера: чем больше налоговая ставка, тем меньше с определенного момента налоговые поступления в бюджет.