20 «Основное производство»; 21 «Полуфабрикаты собственного изготовления»; 23 «Вспомогательное производство»; 29 «Обслуживающие производства и хозяйства».

На счете 20 «Основное производство» ведется учет затрат, непосредственно связанных с основным производственным процессом выпуска готовой продукции, выполнением работ и оказанием услуг.

На счете 21 «Полуфабрикаты собственного изготовления» отражаются затраты на изготовление полуфабрикатов собственного производства на предприятиях, где их учет ведется обособленно. Полуфабрикаты собственного производства могут быть использованы для последующей переработки в основном производстве или для реализации на сторону.

На счете 23 «Вспомогательное производство» ведется учет затрат производств, выделенных в самостоятельные подразделения, которые обеспечивают основной производственный процесс электроэнергией, паром, газом, а также осуществляют ремонт основных средств, транспортное обслуживание предприятия и т.д. Кроме того, в цехах вспомогательного производства могут изготавливаться инструменты, запасные части и т.п.

На счете 29 «Обслуживающие производства и хозяйства» ведется учет затрат на предприятиях, на балансе которых находятся объекты непроизводственной сферы. К обслуживающим производствам и хозяйствам относятся мастерские, столовые, прачечные, детские сады, дома отдыха, жилые дома, общежития и т. п.

На малых предприятиях и предприятиях с простой структурой производства учет, как правило, ведется с использованием одного счета 20 «Основное производство».

Результатом процесса производства является выпуск готовой продукции, себестоимость которой формируется с учетом производственных затрат, необходимых для ее изготовления. Производственные затраты, связанные с выпуском продукции, называют издержками производства.

Виды и учет прямых затрат на производство продукции

Важное значение при организации-процесса производства имеют вопросы, касающиеся состава затрат, включаемых в себестоимость выпускаемой продукции. Традиционный вариант учета производственных затрат предусматривает деление их на прямые и косвенные.

Прямые затраты связаны с выпуском конкретной продукции и непосредственно отражаются на счете 20. К основным прямым затратам относятся, например, материальные затраты, расходы на оплату труда, амортизационные отчисления и прочие расходы.

Схема счета 20 «Основное производство»

Дебет |

Кредит |

||

|

Сальдо начальное — стоимость незавершенного производства на начало месяца |

|

|

Д20 К10 Д20 К70 Д20 К69 Д20 К28 |

Сырье, материалы, ТЗР Зарплата за производство продукции и выполнение работ Социальный налог на заработную плату (взносы по социальному страхованию и обеспечению) Потери от брака |

Производственная себестоимость готовой продукции, сданной на склад |

Д43 К20 |

Д20 К97 Д20 К96 Д20 К02 Д20 К05 Д20 К25 Д20 К26 |

Расходы будущих периодов Резерв на отпуск и ремонт основных средств Амортизация основных средств производственного назначения Амортизация нематериальных активов производственного назначения Общепроизводственные расходы Общехозяйственные расходы |

Стоимость возвратных отходов и сэкономленных в производстве материалов |

Д10 К20

|

Обороты по дебету |

Обороты по кредиту |

||

|

Сальдо конечное — стоимость незавершенного производства на конец месяца |

|

|

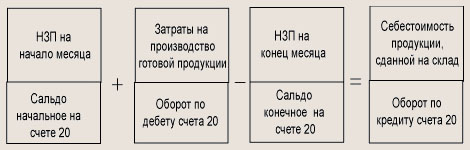

Незавершенное производство (НЗП) — это стоимость продукции, которая не прошла все стадии изготовления.

Себестоимость готовой продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное производство», определяется с учетом незавершенного производства на начало и конец отчетного периода следующим образом.

Пример 8.1. Учет прямых затрат и расчет себестоимости готовой продукции.

На начало месяца незавершенное производство на счете 20 составило 4600 р., в течение месяца отражены операции, приведенные в табл. 8.1.

Задание. Определить производственную себестоимость готовой продукции, сданной на склад.

Таблица 8.1

Содержание операции |

Сумма, р. |

Дебет |

Кредит |

1 . Получены материалы от поставщика |

38000 |

10 |

60 |

2. Оплачен счет за материалы |

38000 |

60 |

51 |

3. Начислена заработная плата за производство продукции |

50000 |

20 |

70 |

4. Начислен социальный налог (35,6 %) |

17800 |

20 |

69 |

5. Списано в производство 50 % материалов |

19000 |

20 |

10 |

6. Списаны ТЗР по материалам |

2600 |

20 |

10 |

7. Начислена амортизация оборудования |

3200 |

20 |

02 |

8. Списаны расходы будущих периодов |

400 |

20 |

97 |

9. Списаны потери от брака |

800 |

20 |

28 |

10. Отражены затраты для создания резерва на отпуск |

1000 |

20 |

96 |

1 1 . Списаны общепроизводственные расходы |

14300 |

20 |

25 |

12. Списаны общехозяйственные расходы |

10800 |

20 |

26 |

13. Возвращены на склад сэкономленные в производстве материалы |

1300 |

10 |

20 |

14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 1 4 500 р. |

? |

43 |

20 |

Для определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет 20 «Основное производство»

Дебет |

Кредит |

Сн = 4600 |

|

3) 50000 4) 17800 5) 19000 6) 2600 7) 3200 8) 400 9) 800 10) 1000 11) 14300 12) 10800 |

13) 1300 14) ? |

Од = 119000 |

Ок = ? |

Ск = 14500 |

|

Для определения кредитового оборота по счету 20 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од - Ок, отсюда Ок = Сн + Од - Ск

Следовательно, Ок = 4600 + 119900 - 14500 = 110000 (р.), но так как из производства возвращена часть материалов на сумму 1300 р., то себестоимость готовой продукции, сданной на склад, будет равна 110000 - 1300 = 108700 (р.).

Учет и распределение косвенных затрат

Косвенные затраты нельзя отнести к выпуску конкретной продукции, они связаны с обслуживанием и управлением основным производством. Учет косвенных затрат ведется на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На активном счете 25 «Общепроизводственные расходы» ведется учет затрат, которые связаны с обслуживанием основного или вспомогательного производства. На дебете счета 25 отражаются следующие виды затрат:

цеховые расходы на содержание и эксплуатацию оборудования;

заработная плата обслуживающему персоналу;

затраты на отопление, освещение и содержание помещений;

оплата аренды основных средств;

отчисления на амортизацию и ремонт средств общепроизводственного назначения;

затраты на страхование имущества производственного назначения и прочие аналогичные по назначению расходы.

На активном счете 26 «Общехозяйственные расходы» ведется учет затрат, которые связаны с управлением предприятием. На дебете счета 26 отражаются следующие виды затрат:

затраты на содержание аппарата управления и служб общехозяйственного назначения;

отчисления на амортизацию и ремонт средств общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и прочих услуг;

оплата аренды имущества, предназначенного для общехозяйственных нужд и прочих аналогичных по назначению расходов.

Схема счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»

Дебет |

Кредит |

Сальдо не имеют |

|

В течение месяца собираются затраты, связанные с обслуживанием и управлением производством |

В конце месяца итоговую сумму затрат списывают в дебет счета 20 «Основое производство» |

В конце каждого месяца счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» закрывают и сумму затрат итогом списывают на счет 20 следующими проводками.

ДЕБЕТ 20 «Основное производство» КРЕДИТ 25 «Общепроизводственные расходы»;

ДЕБЕТ 20 «Основное производство» КРЕДИТ 26 «Общехозяйственные расходы».

Счета 25 и 26 сальдо не имеют и в балансе не отражаются.

Пример 8.2. Учет затрат на производство продукции.

В течение месяца в журнале операций отражены производственные затраты (табл. 8.2).

Задание.