Введение

Становление новой системы хозяйствования в Российской Федерации вносит принципиальные изменения в организацию страхового дела. Содержание страхового рынка, уровень его динамичности и развитости во многом определяет эффективность функционирования рыночной экономики. Значимость влияния, которое оказывает система страхования, и необходимость защиты интересов страхователей вызывают потребность в государственном регулировании страховой деятельности.

Страховой рынок - это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется предложение и спрос на нее.

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности финансово- хозяйственной деятельности и оказание денежной помощи в случае наступления непредвиденных неблагоприятных событий.

Страховой рынок — это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, обеспечивающими ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий). Страховой рынок как совокупность страховых организаций, представляет собой сложную многофакторную динамическую систему - группу регулярно взаимодействующих и взаимозависимых отдельных составных частей, образующих единое целое.

Понятие и структура страхового рынка

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население. Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве.

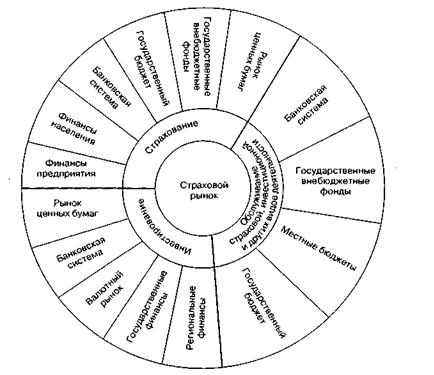

Место страхового рынка в финансовой системе

Место страхового рынка в финансовой системе показано на рисунке. Его положение обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой — денежная форма обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Объективная потребность в страховании предопределяет непосредственную связь страхового рынка с финансами предприятий, населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д.

Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения, существования страхового фонда. Страховые компании подразделяются:

•по форме собственности (принадлежности) - на частные и публично-правовые, акционерные (корпоративные), взаимные, государственные;

• по характеру выполняемых операций - на специализированные (страхование жизни, медицинское и иные виды страхования), универсальные и перестраховочные;

•по зоне обслуживания - на местные, региональные, национальные и международные (транснациональные);

• по величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке, - на крупные, средние и мелкие.

В ряде зарубежных стран деятельность универсальных страховых компаний запрещена законом, и все компании подразделяются на компании, занимающиеся страхованием жизни (life insurance), и компании, занимающиеся иными видами страхования (non-life). Редакция Закона о страховании от 10.12.03 г. № 172-ФЗ также предусматривает разделение российских компаний на занимающихся страхованием жизни и занимающихся иными видами страхования.

Вместе с тем данная классификация весьма условна, так как отдельные страховые компании предоставляют значительно больший перечень страховых услуг, чем это заявлено в их названии. На практике наблюдается тенденция к ликвидации узкой специализации в страховой деятельности. Одновременно на рынок страховых услуг активно вторгаются банковские, биржевые и иные структуры. Компании по страхованию жизни обладают большими финансовыми ресурсами по сравнению со всеми прочими страховщиками. Именно этим, в частности, обусловлена их активная роль на рынке ценных бумаг американских промышленных корпораций. Многие американские компании по страхованию жизни существуют в форме обществ взаимного страхования.

Страховая компания может включать кроме головного офиса (дирекции) различные по уровню самостоятельности и совершаемым операциям подразделения, в том числе дочерние компании.

Представительство страховой компании занимается, как правило, рекламой, репрезентативными функциями, поиском клиентов в интересах страховщика в данном регионе или в другой стране, но не ведет коммерческую деятельность.

Агентству страховой компании разрешено выполнять все функции представительства и определенные страховые операции - заключение и обслуживание договоров страхования.

Филиал страховой компании является обособленным подразделением страховщика без права юридического лица. Он проводит все операции страхования в пределах предоставленных ему полномочий. Результаты работы филиала отражаются в консолидированном балансе страховой компании.

Общество взаимного страхования - форма организации страхового фонда на основе централизации средств посредством паевого участия его членов. Участник общества взаимного страхования одновременно выступает в качестве и страховщика, и страхователя. Создание обществ взаимного страхования характерно для союзов средних и крупных собственников (домовладельцев, собственников гостиниц и т.д.). Страхователь становится членом общества взаимного страхования, участвует в распределении прибыли и убытков по результатам деятельности за год. Страхователям -членам общества принадлежат все активы компании. Высшим органом такого общества является общее собрание его членов, которое избирает правление и ревизионную комиссию. Так, например, большинство мелких и средних страховых компаний в США существуют в форме обществ взаимного страхования. Есть и крупные: «Prudential Insurance Company of America» - крупнейшее в масштабах США общество взаимного страхования.

Спрос на страховые продукты предъявляет страхователь, юридическое или дееспособное физическое лицо, страхующее имущество или заключающее со страховщиком договор личного страхования или страхования ответственности. Страхователь уплачивает страховые взносы и имеет право на получение страховки при наступлении страхового случая.

Товар страхового рынка — страховой продукт. Потребительная стоимость страхового продукта состоит в обеспечении страховой защиты. Цена страхового продукта определяется затратами на страховое возмещение или страховое обеспечение, а также расходами на ведение дела и размером прибыли страховщика. Как и всякая цена, она зависит от спроса и предложения.

Продвижение страховых продуктов и их реализацию преимущественно осуществляют посредники: страховые агенты и страховые брокеры. Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховыми брокерами могут быть независимые юридические или физические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не участвует в страховом договоре. Его обязанность состоит в оказании посреднической услуги и содействии в исполнении договора страхования.

Для защиты своих интересов, разработки законодательных актов, подготовки стандартных правил страхования, сбора и публикации страховой статистики и других совместных целей страховые организации создают объединения (ассоциации) страховщиков на региональном и национальном уровнях. Кроме того, объединяются и специализированные страховые организации. Такие объединения страховщиков не могут заниматься страховой деятельностью.

Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации.

Таким образом, структуру страхового рынка можно охарактеризовать в институциональном, территориальном и отраслевом аспектах.

В отраслевом аспекте страховой рынок делится по отраслям и отдельным видам страхования (например, рынок личного, имущественного и страхования ответственности, как в нашей стране), каждый из которых в свою очередь можно разделить на обособленные сегменты (рынок страхования жизни, рынок страхования имущества физических лиц и т.д.).

Сравнивая современное состояние рынков страхования России и развитых стран, следует отметить, что, несмотря на предпринимаемые в последние годы усилия, отечественный значительно отстает от страховых рынков экономически развитых стран.