1.3. Внемашинная организация экономической информации

Информационная база АИС состоит из двух взаимосвязанных частей: внемашинной и внутримашинной. К внемашинной относится та часть экономической информации, которая обслуживает систему управления в виде, воспринимаемом человеком без каких-либо технических средств. Внутримашинная содержится на машинных носителях и может состоять из отдельных, независимых файлов или представлять собой базу данных.

Внемашинная часть представлена различными документами. Документы классифицируют по:

сфере деятельности – на плановые, учетные, статистические, банковские, финансовые, бухгалтерские и др.

отношению к объекту управления – на входящие, исходящие, промежуточные, архивные;

содержанию хозяйственных операций – на материальные, денежные, расчетные;

назначению – на распорядительные, исполнительные, комбинированные;

способу использования – на разовые и накопительные;

способу заполнения – на заполняемые вручную или при помощи технических средств.

Развитие АИС потребовало унификации и стандартизации документов. Их требования предписывают выделять в документе:

заголовочную часть, которая включает: наименование объекта, характеристику документа (индекс), наименование документа, зону для проставления кодов, постоянных реквизитов-признаков;

содержательную часть в виде таблицы, где располагаются показатели;

оформляющую часть, в которой содержатся подписи юридических лиц, ответственных за правильность его составления, а также дата составления.

Для представления информации, содержащейся в документах, в форме, удобной для ввода и обработки данных с помощью компьютеров, используются классификация и кодирование информации.

Классификация – это распределение множества объектов на подмножества в соответствии с установленными признаками сходства или различия. Признак сходства или различия, положенный в основу классификации, называется ее основанием. Совокупность правил классификации и результат классификации называется системой классификации. Существует две системы классификации – иерархическая и фасетная.

В фасетной системе заданное множество объектов делится на группировки одновременно по нескольким независимым признакам (фасетам). Пример классификации по такой системе – это классификация промышленной продукции «Обувь»:

по материалу – резиновая, кожаная, матерчатая и др.;

по качеству – модельная, рядовая;

по половозрастному признаку – мужская, женская, детская.

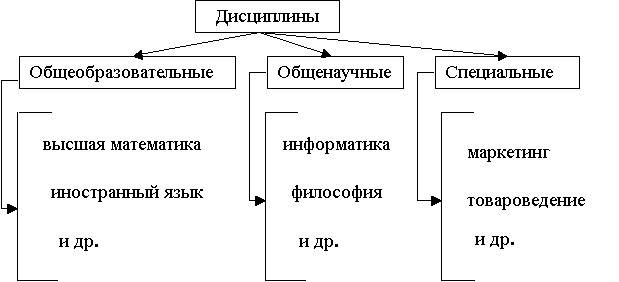

Иерархическая система применяется в случае, когда какое-либо множество объектов подразделяется на классы, подклассы, группы и т.д. последовательно по взаимоподчиненным основаниям. Пример классификации по такой системе – это классификация дисциплин, изучаемых в БГЭУ:

Кодирование информации – это образование и присвоение кодового обозначения объекту классификации, признаку классификации и (или) классификационной группировке. Коды позволяют: уменьшить объем информации, вводимой в ЭВМ; облегчить запись на машинные носители; поиск и сортировку; обеспечить наглядность выходных документов.

Коды классифицируют по:

форме представления – на цифровые и алфавитно-цифровые;

длине – на однозначные и многозначные;

методу образования – на порядковые, серийно-порядковые, разрядные, комбинированные.

В случае порядкового метода кодирования объектам присваиваются порядковые номера, начиная с единицы; серийно-порядкового – выделяется серия номеров, а внутри серии – присваиваются порядковые номера (пример – нумерация комнат на этаже). Разрядный метод применяется для кодирования объектов, определяемых несколькими соподчиненными признаками. Каждому признаку классификации отводится определенное число разрядов, в пределах которого кодирование начинается с единицы.

Классификационные группировки по младшим признакам кодируются в зависимости от кода более старшего признака.

Пример. Необходимо составить код студента по разрядному методу. Студент обучается в институте, где: 2 отделения (дневное и заочное); 5 факультетов; на дневном отделении – 4 курса, на заочном – 5 курсов; на каждом курсе – определенное количество групп (не более 6); в группах – не более 35 студентов. Тогда структура кода студента такова:

Код отделения |

Код факультета |

Код курса |

Код группы |

Порядковый номер студента в группе |

Х |

Х |

Х |

Х |

ХХ |

Длина кода студента – 6 разрядов.

Коды проставляются согласно классификаторам. Классификаторы – систематизированные своды наименований объектов, признаков классификации и их кодовых обозначений. Они используются двояко:

для ручного проставления кодов в документах. В этом случае они оформляются в виде справочников и используются экономистами для подготовки первичных документов к компьютерной обработке;

классификаторы хранятся на машинных носителях. Это позволяет автоматически декодировать информацию и формировать необходимые тексты в выходных документах.

Классификаторы есть:

общегосударственные. Они разрабатываются централизованно и являются едиными для всей страны. Например, классификатор отраслей народного хозяйства ОКОНХ;

отраслевые. Они едины для какой-то отрасли. Например, классификатор видов оплат и удержаний из заработной платы в пищевой промышленности;

локальные. Они характерны для данного экономического объекта. Например, классификатор структурных подразделений предприятия.