8. Оценка устойчивости инвестиционного проекта (расчет точки безубыточности)

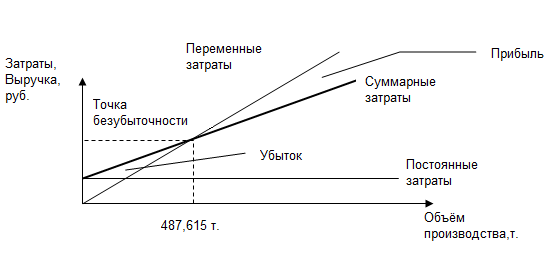

Кроме расчета показателей экономической эффективности проекта при заданном объеме производства следует определить точку безубыточности (точку равновесия), то есть объем производства, при котором прибыль равна нулю. Чем ниже точка равновесия, тем выше прибыль и меньше операционный риск при прочих равных условиях. На графике (рис.1) точка безубыточности соответствует точке пересечения линий суммарных затрат и выручки.

Рисунок 1. График точки безубыточности

Точка безубыточности может быть рассчитана по формуле:

![]() ,

,

где F=15933362,14 руб. – суммарные постоянные затраты;

p=52736,001 руб. – цена единицы продукции;

v=15586540 руб. – переменные затраты на единицу продукции.

На единицу продукции: 15586540 /777=20059,897 руб.

![]() т.

т.

Для оценки эффективности используются также показатели рентабельности.

Рентабельность продукции можно определить по формуле:

![]()

![]()

Рентабельность продаж можно определить по формуле:

![]()

![]()

Рентабельность производства можно определить по формуле:

![]()

![]()

Где

![]() -

цена i-го

вида продукции, руб./ед.

-

цена i-го

вида продукции, руб./ед.

![]() -

себестоимость i-го

вида продукции, руб./ед.

-

себестоимость i-го

вида продукции, руб./ед.

![]() -

объем производства i-го

вида продукции, руб./ед.

-

объем производства i-го

вида продукции, руб./ед.

![]() -

суммарная стоимость производственных

фондов, руб.

-

суммарная стоимость производственных

фондов, руб.

Уровень затрат на 1 рубль товарной продукции можно определить по формуле:

![]() руб.

руб.

![]() руб.

руб.

9. Сравнительный анализ основных технико-экономических показателей производства продукции до и после внедрения асу тп

Основные технико-экономические показатели проекта до и после внедрения мероприятия приведены в табл.14.

Таблица 14

Основные технико-экономические показатели проекта до и после внедрения АСУ ТП

Наименование показателей |

До внедрения |

После внедрения |

|

|

|

- в натуральном выражении, т. |

700 |

777 |

- стоимостном выражении, руб. |

29692119,8 |

31519902,13

|

|

|

|

|

|

|

|

29692119,8 |

31519902,13

|

|

|

|

|

|

|

|

4,7% |

6,1% |

|

24,3% |

30% |

|

19,6% |

23,1% |

|

0,804 |

0,769 |

|

|

0,91 |

|

|

487,615 |

Выводы

Проект введения АСУ ТП эффективно скажется на деятельности предприятия. Себестоимость продукции значительно снизилась, это позволило предприятию завоевать новые рынки сбыта, увеличить прибыль, а вследствие в дальнейшем это предприятие может расширить ассортимент продукции. Предприятие такого масштаба вполне быстро и успешно может ввести АСУ ТП, повысить свою эффективность при небольших затратах.

Таким образом, анализируя проект, можно сделать следующие выводы:

Введение нового оборудования следующим образом повлияла на производственные показатели:

увеличение объема производства в 1,11 раза, т.е. с 700 тонн до 777 тонн;

снижение себестоимости единицы продукции на 1851,1595 руб.;

увеличение годового объема прибыли на 2232889,936 руб.

высокая эффективность проекта – срок окупаемости мероприятия – 0,91 года.

Мы также получим следующие результаты:

проект позволит привлечь новых работников на появившиеся рабочие места;

произойдет повышение заработной платы.

Библиографический список:

Методические указания к выполнению курсовой работы: «Экономика производства», автор Костыгова Л. А. № 1880, 2007 г.

Курс лекций по экономике производства, автор Костыгова Л.А., 2009 г.