Оборотно-сальдовая ведомость(часть)

90-1 |

Выручка от продаж |

|

30722617 |

|

6215060 |

90-2 |

Себестоимость |

18887496 |

|

2962024 |

|

90-3 |

НДС |

4686501 |

|

948060 |

|

90-9 |

Прибыль(убыток) от продаж |

7148620 |

|

2304976 |

|

97 |

Расходы будущих периодов |

33476 |

|

|

|

99 |

Прибыли и убытки |

|

7148620 |

|

2304976 |

99-4 |

Платежи по налогу на прибыль |

129309 |

|

|

|

|

ИТОГО: |

62 206 353 |

62206353 |

20477511 |

20477511 |

Таким образом собираем итоги на 90м счёте. Имеем 90-1 «Выручка от продаж», 90-2 «Себестоимость», 90-3 «НДС». На счёте на счёте 99 должен быть отражён наш финансовый результат. Для этого проведём операцию «Отражается финансовый результат» дебет счёта 90-9, кредит 99. Сумма этой операции возникает из разницы сумм, отражённых на счетах 90.1 и (90.2+90.3). В нашем случае получаем 2304976.

В бухучёте существует множество критериев проверки. Так, например, одним из них является равенство итоговой суммы по всем операциям в журнале хозяйственных операций и сумма по дебету и по кредиту (отдельно) в оборотно-сальдовой ведомости. Все три показателя должны быть равны.

Далее считаем сальдо на конец периода (можно посмотреть в файле excel).

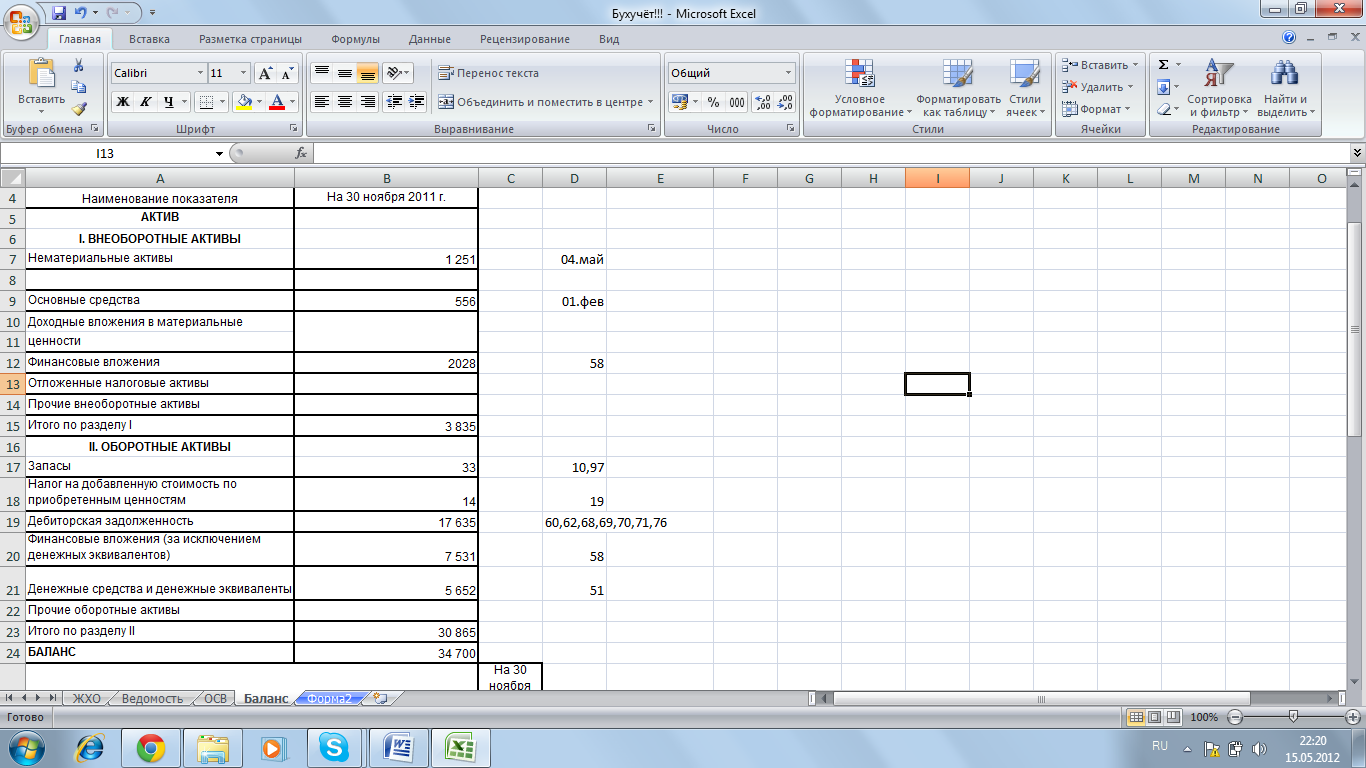

Бухгалтерский баланс

У нас есть журнал хозяйственных операций и оборотно-сальдовая ведомость, можем сделать бухгалтерский баланс.

Нематериальные активы: 04 счёт минус 05 (нематериальные активы минус амортизация нематериальных активов)

Основные средства: 01 минус 02 (основные средства минус амортизация основных средств)

Финансовые вложения: 58 счёт (Паи и облигации). Фирма имеет облигации на сумму 2028250 руб.

Запасы: 97 счёт «Расходы будущих периодов»

Налог на добавленную стоимость по приобретённым ценностям: счёт 19 «НДС»

Дебиторская задолженность: складывается из 60,62,68,71,76 счетов. Нашему предприятию сейчас должны довольно много денег.

Финансовые вложения(за исключением финансовых эквивалентов): 58-1 счёт

Денежные средства и денежные эквиваленты: 51 счёт «Расчётный счёт»

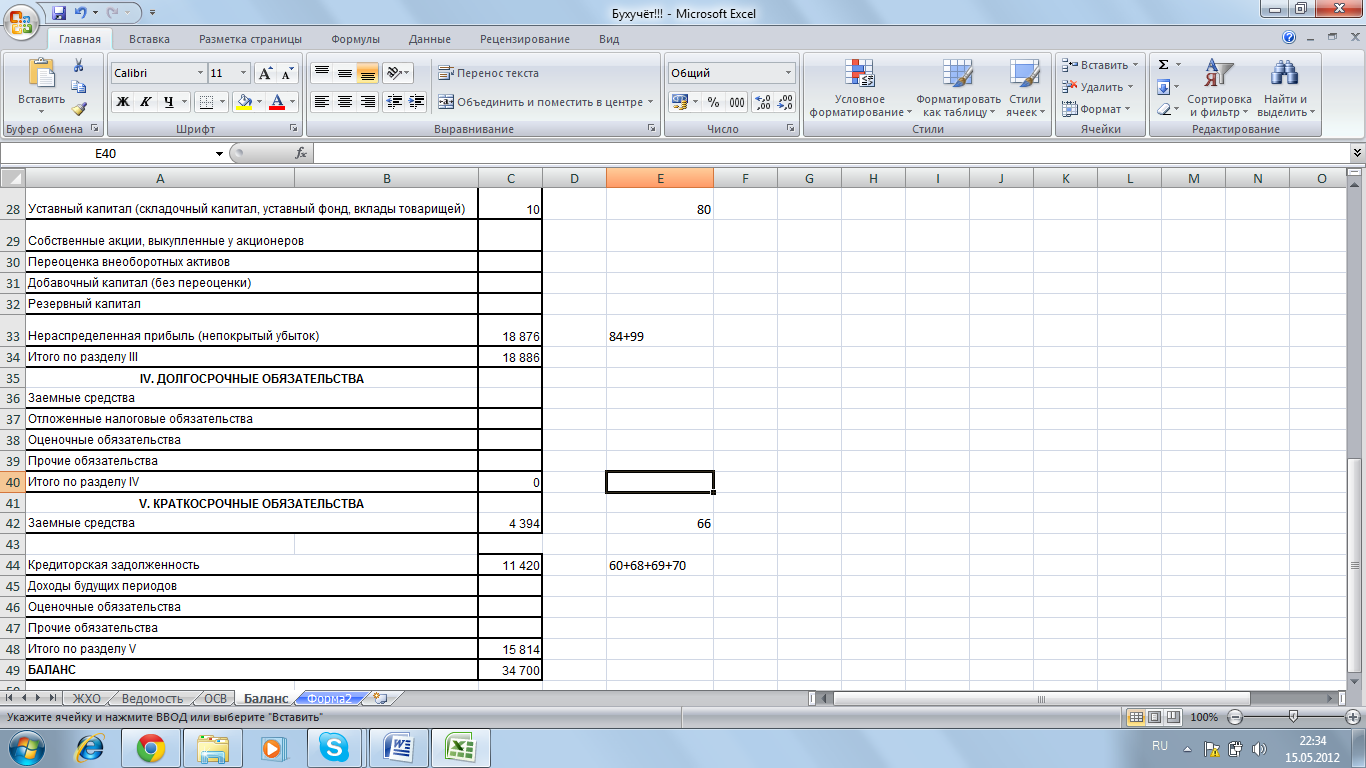

Уставный капитал: счёт 80

Нераспределённая прибыль (непокрытый убыток): 84+99 счета

Заёмные средства: 66 счёт «Расчёты по кредитам и займам». Наше предприятие должно 4393958 руб.

Кредиторская задолженность: сумма по счетам 60, 68, 69, 70.

Баланс по активам должен быть равен балансу по пассивам. В нашем балансе так и есть. (Отмечено красным)

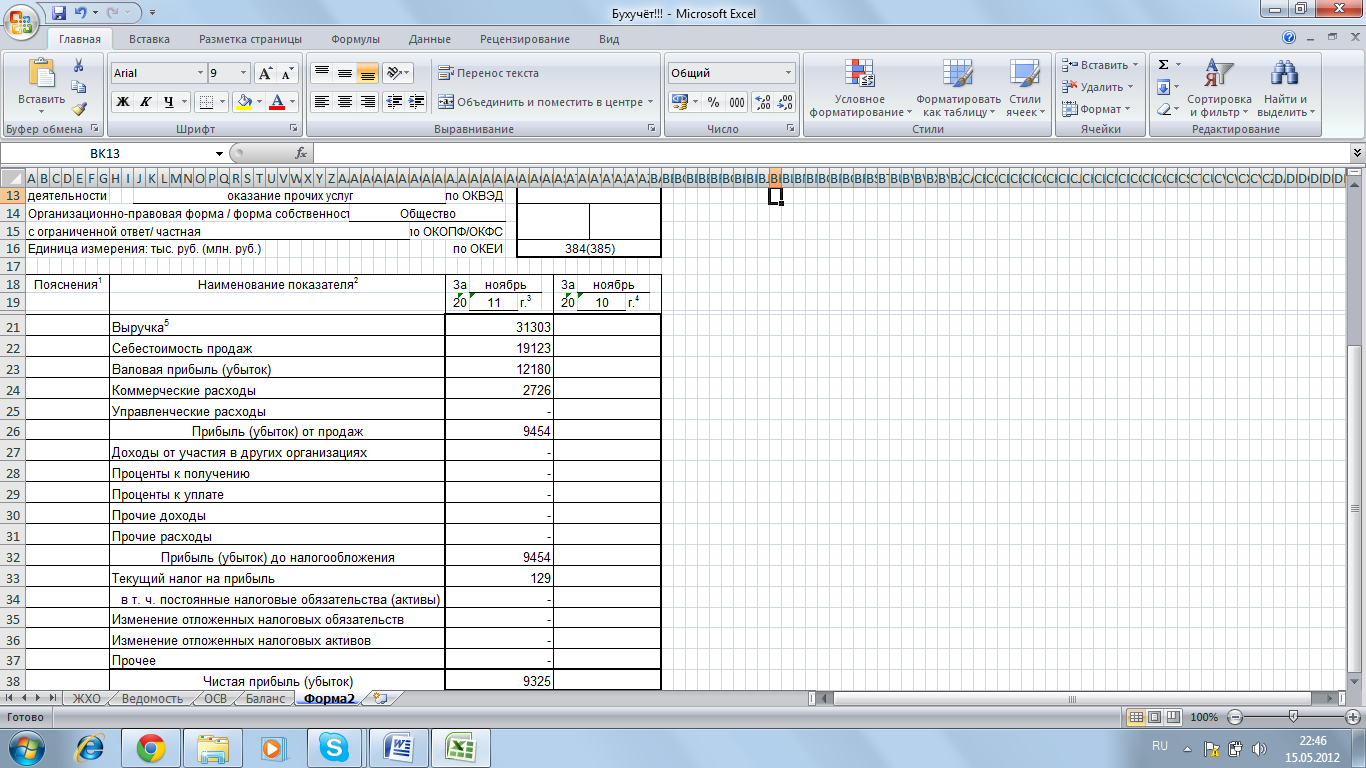

Отчёт о прибылях и убытках

Последнее, что мы составим, это Отчёт о прибылях и убытках. В данном отчёте есть два столбца. Первый заполняется за текущий период (ноябрь 2011 в нашем случае), второй за такой же период прошлого года, т.е. за ноябрь 2010, т.к. у нас нет данных по 2010 году, заполним только первый столбец.

Выручка: разница 90.1 и 90.3 счетов

Себестоимость продаж: разница 90.2 и 44 счетов

Валовая прибыль: разница выручки и себестоимости продаж

Коммерческие расходы: счёт 44 (на нашей фирме)

Прибыль(убыток) от продаж: валовая прибыль минус коммерческие расходы

Текущий налог на прибыль: счёт 99.4