8) Безвозвратные затраты.

Безвозвратные затраты – это истекшие затраты, которые ни один альтернативный вариант не способен откорректировать.

9) Вмененные (воображаемые) затраты.

Вмененные затраты – это по существу упущенная выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Пример. Если у компании существует некоторое помещение, которое она использует под склад, то доходы, которые можно было бы получить в случае сдачи помещения в аренду, являются затратами компании.

10) Приростные и предельные затраты.

Приростные затраты являются дополнительными и появляются в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю.

Приростные затраты определяются на весь дополнительный объем производства (продаж).

Предельные затраты – дополнительные затраты в расчете на единицу продукции.

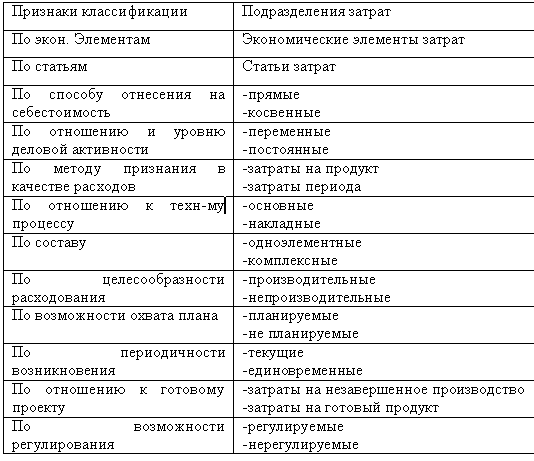

11) Планируемые и непланируемые затраты.

Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции.

Непланируемые – затраты, которые отражаются только в фактической себестоимости.

12) Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может.

Это было в курсе лекций. Далее приведены ещё 2 классификация «на всякий случай»

Ещё одна классификация затрат

Классификация затрат в отечественном учете.

Экономические элементы – однородный вид ресурсов, используемых для производства и реализации продукции: материальные, затраты на оплату труда, отчисления на социальные нужды, амортизация.

Статья затрат – совокупность затрат, отражающая их однородное, целевое использование

Прямые затраты - это затраты, которые в момент их возникновения можно непосредственно отнести на объекты затрат на основе первичных документов.

Косвенные затраты - для их отнесения необходимы дополнительные расчеты по распределению пропорционально той или иной выбранной базе.

Переменные затраты за висят от объема производства, постоянные затраты не зависят от объема производства. Переменные затраты: прямые материальные затраты, прямые трудовые затраты, энергия на технологические цели. Постоянные затраты: амортизация основных средств и прежде всего общехозяйственного назначения: 1)зарплата работников управления, 2)арендная плата, 3)большая часть статей управленческого учета, 4)смешанные затраты, 5)мат. тех. обслуживание, 6)затраты на технологии, 7)затраты на отопление

( также существуют условнопеременные и условнопостоянные затраты).

Затраты на продукт непосредственно связывают с осуществлением производственной деятельности предприятия, изготовлением продукции т.е. производственные затраты.

Затраты периода являются функцией отчетного периода, они связаны скорее с длительностью отчетного периода, чем с выпуском и продажей продукции.