3. Архитектура кис []

№ |

Билет № |

Формулировка ответа |

Преподаватель |

Кто делает ответ |

Состояние |

3 |

18.3., 31.2., 44.3. |

Архитектура корпоративных информационных систем. Архитектура MRP- систем. Архитектура MRPII-систем. |

Повышев Владислав Вячеславович |

Валя Берницына |

ОПЛ (Ден), готовый ответ Вали |

Готовый ответ Вали

MRP (планирование потребности в материалах)

MRP-системы - это компьютерные информационные системы поддержки оперативного планирования на предприятии. Внутренние алгоритмы этих систем реализуют методологию Material Requirements Planning (MRP), которая, как следует из названия, связана с управлением товарно-материальными запасами. Она направлена на достижение следующих целей:

минимизировать запасы сырья и готовой продукции на складах;

оптимизировать поступление материалов и комплектующих в производство и исключить простои оборудования из-за не прибывших вовремя материалов и комплектующих.

В соответствии с этим закупки материалов и комплектующих всего отрезка планирования распределяются по плановым периодам (например, дням), причем объем и время закупок рассчитывают так, чтобы в каждый плановый период на предприятие поступало именно столько материалов и комплектующих, сколько требуется производству в этом плановом периоде

С точки зрения архитектуры, MRP-системы должны включать в себя функциональный блок и внутреннюю базу данных, а также поддерживать одновременную работу многих пользователей.

MRP-системы используют следующие входные данные.

Основной производственный план-график (объемно-календарный план, Master Production Schedule) - документ, в котором расписано, сколько единиц конечного изделия будет производиться в каждый плановый период отрезка планирования.

Данные о состоянии запасов (книга учета запасов, Inventory Status File) - документ, максимально полно раскрывающий информацию о каждой учетной единице сырья, материалов, комплектующих, конечных изделий, включающую:

общее описание - идентифицирующий код, характеристика, размер, вес и пр.;

данные о запасах: единица запаса, расположение, размер запаса, статус (например, находится на руках, на складе, в текущих заказах), оптимальный запас, страховой запас и пр.;

данные по закупкам и продажам: единица закупки/продажи, основные поставщики/покупатели, цена, время доставки, реквизиты поставщиков/покупателей, дополнительная информация (например, возможные задержки поставок);

данные по производству (например, время производства и стандартная партия) и производственным заказам на закупку.

Состав изделия (Bill of Materials File) - документ, содержащий:

перечень сырья, материалов и комплектующих (с указанием их количества), необходимых для производства конечного изделия;

иерархическое описание структуры конечного изделия.

С технической точки зрения указанные входные данные представляются в виде таблиц внутренней базы данных MRP-системы. MRP-методология предъявляет повышенные требования к входной информации, поэтому данные указанных таблиц должны своевременно обновляться в случае каких-либо изменений. Результатами работы MRP-системы являются следующие документы.

График заказов на закупку/производство материалов и комплектующих (Planned Order Schedule) - документ, расписывающий, какое количество сырья, материалов, комплектующих должно быть заказано в каждый плановый период в течение срока планирования. Этот документ определяет внутрипроизводственный план сборки комплектующих и план внешних закупок.

Изменения к графику заказов на закупку/производство материалов и комплектующих (Changes in planned orders) - документ, содержащий корректировки запланированных ранее заказов на закупку/производство комплектующих

Недостатки концепции MRP

Даже такой поверхностный обзор концепции MRP обнаруживает ее "узкие" места.

Отсутствие контроля выполнения плана закупок и механизма корректировки этого плана в случае возникновения ситуаций, мешающих его нормальному исполнению. Даже самый совершенный график закупок материалов не может гарантировать, что, например, служащие чего-нибудь в нем не напутают, или что в нужный момент на счету у предприятия будут деньги для оплаты поставок. Поэтому сгенерированные MRP-системой заказы могут оказаться нереализованными, что потребует корректировки сформированного ею плана. Но ни фиксация сбоев в выполнении плана поставок, ни соответствующая корректировка плановых заданий в MRP-систему не заложены. Запускать MRP-цикл заново каждый раз при обнаружении нарушений неэффективно, так как это занимает много времени и требует больших ресурсов.

Ограниченный учет производственных факторов. Одно лишь детальное планирование материальных потребностей не может обеспечить эффективное выполнение производственного плана. Необходимо еще оценить, хватит ли для этого производственных мощностей, трудовых и финансовых ресурсов. Помимо этого, для управления себестоимостью продукции (одна из целей разработки MRP-методологии) только материального учета мало: нужно проанализировать и другие факторы производственного процесса.

Недостатки концепции MRP определили направления ее дальнейшего развития. Были созданы новые концепции планирования, так или иначе использующие идеологию MRP: Closed Loop MRP (планирование потребностей в материалах в замкнутом цикле), CRP (Capacity Requirements Planning, планирование потребности в мощностях).

MRP II

MRP II (Manufacturing Resource Planning — Планирование производственных ресурсов). MRP II представляет собой методологию, направленную на более широкий охват ресурсов предприятия, нежели MRP. В отличие от MRP, в системе MRP II производится планирование не только в материальном, но и в денежном выражении. (управление и финансами)

В MRP II-системы вошли элементы MRP (Material requirements planning — «планирование потребности в материальных ресурсах») и CRP (Capacyty requirements planning — «Планирование потребности в производственных мощностях»).

MRP II представляет собой интеграцию большого количества отдельных модулей, таких как планирование бизнес-процессов, планирование потребностей в материалах, планирование производственных мощностей, планирование финансов, управление инвестициями и т. д. Результаты работы каждого модуля анализируются всей системой в целом, что собственно и обеспечивает её гибкость по отношению к внешним факторам.

С целью увеличить эффективность планирования, в конце 70-х годов предложили идею воспроизведения замкнутого цикла (closed loop) в MRP-системах. Идея заключалась в предложении ввести в рассмотрение более широкий спектр факторов при проведении планирования, путем введения дополнительных функций. К базовым функциям планирования производственных мощностей и планирования потребностей в материалах было предложено добавить ряд дополнительных, таких как контроль соответствия количества произведенной продукции количеству использованных в процессе сборки комплектующих, составление регулярных отчетов о задержках заказов, об объемах и динамике продаж продукции, о поставщиках и т.д. Термин "замкнутый цикл" отражает основную особенность модифицированной системы, заключающуюся в том, что созданные в процессе ее работы отчеты анализируются и учитываются на дальнейших этапах планирования, изменяя, при необходимости программу производства, а следовательно и план заказов. Другими словами, дополнительные функции осуществляют обратную связь в системе, обеспечивающую гибкость планирования по отношению к внешним факторам, таким как уровень спроса, состояние дел у поставщиков и т.п.

В дальнейшем, усовершенствование системы привело к трансформации системы MRP с замкнутым циклом в расширенную модификацию, которую впоследствии назвали MRPII (Manufactory Resource Planning), ввиду идентичности аббревиатур. Эта система была создана для эффективного планирования всех ресурсов производственного предприятия, в том числе финансовых и кадровых. Кроме того, система класса MRRPII способна адаптироваться к изменениям внешней ситуации и эмулировать ответ на вопрос "Что если".

Ответ прошлых лет (Ден)

MRP В конце 60-х годов крупные компании с множеством автоматизированных рабочих мест стали искать способ упростить управление производственными процессами. Первым шагом на этом пути стало появление идеи единой модели данных в масштабе всей организации. Так появилась концепция систем MRP (Material Requirements Planning) – автоматизированное планирование потребности сырья и материалов для производства.

Главное достижение MRP-систем – минимизация издержек, связанных со складскими запасами. Методология MRP

MRP-системы - это компьютерные информационные системы поддержки оперативного планирования на предприятии. Внутренние алгоритмы этих систем реализуют методологию Material Requirements Planning (MRP), которая, как следует из названия, связана с управлением товарно-материальными запасами. Она направлена на достижение следующих целей:

минимизировать запасы сырья и готовой продукции на складах;

оптимизировать поступление материалов и комплектующих в производство и исключить простои оборудования из-за не прибывших вовремя материалов и комплектующих.

В соответствии с этим закупки материалов и комплектующих всего отрезка планирования распределяются по плановым периодам (например, дням), причем объем и время закупок рассчитывают так, чтобы в каждый плановый период на предприятие поступало именно столько материалов и комплектующих, сколько требуется производству в этом плановом периоде. Таким образом, MRP-системы согласовывают действия сбытовых, снабженческих, складских и производственных структур предприятия:

Алгоритм работы MRP-систем

Информация на входе и выходе

Теперь о внутреннем алгоритме работы MRP-систем. Для простоты речь ниже будет идти о дискретном производстве. Как и всякая компьютерная программа, MRP-система обменивается с окружающей средой входной и выходной информацией:

Вход |

|

Выход |

||

1. Основной производственный план-график 2. Данные о состоянии запасов 3. Состав изделия |

|

MRP-цикл |

|

1. График заказов на закупку/производство материалов 2. Изменения к графику заказов на закупку/ производство материалов |

MRP-системы используют следующие входные данные.

Основной производственный план-график

Данные о состоянии запасов (книга учета запасов)

общее описание - идентифицирующий код, характеристика, размер, вес и пр.;

данные о запасах

данные по закупкам и продажам

данные по производству

Состав изделия - документ, содержащий:

перечень сырья, материалов и комплектующих (с указанием их количества), необходимых для производства конечного изделия;

иерархическое описание структуры конечного изделия.

С технической точки зрения указанные входные данные представляются в виде таблиц внутренней базы данных MRP-системы. MRP-методология предъявляет повышенные требования к входной информации, поэтому данные указанных таблиц должны своевременно обновляться в случае каких-либо изменений.

Результатами работы MRP-системы являются следующие документы.

График заказов на закупку/производство материалов и комплектующих

Изменения к графику заказов на закупку/производство материалов и комплектующих

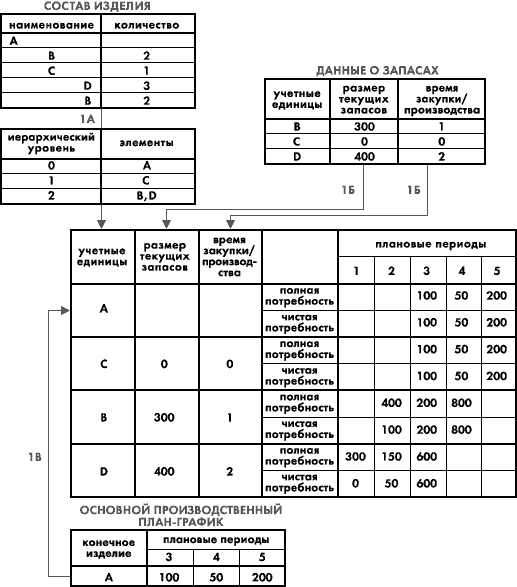

Ниже на рисунке приведен пример, иллюстрирующий логическую схему MRP-цикла

MRP II

Следующий этап развития корпоративных информационных систем связан с появлением концепции MRP II (Manufacturing Resource Planning – та же аббревиатура, но другое содержание).

MRP II = MRP + <Планирование потребности в мощностях>

Системы MRP II подходят для планирования различных типов промышленного производства: непрерывного, дискретного, серийного, производство партиями, цехового производства. Основная идея MRP II, общая для всех перечисленных типов, - деление запросов по каждому изделию на независимые и зависимые. Первые поступают от заказчиков. Вторые вычисляются на основе независимых, пропущенных через всю цепочку технологического цикла. На основе прогнозов будущих продаж строятся прогнозы сначала независимых, а потом и зависимых запросов.

MRP II - оперативное планирование в единицах продукции, финансовое планирование в долларах с элементами моделирования, то есть может варьироваться в зависимости от ответов на вопрос: "что, если?..". Касается ряда функций, каждая из которых связана с остальными: бизнес-планирование, планирование продаж и операций, объемно-календарное планирование, планирование потребности в материалах, планирование потребности в производственных мощностях, а также систем поддержки производственных мощностей и материальных ресурсов. Выводы этих систем интегрируются с финансовыми отчетами, бюджетом перевозок и складским планированием в долларах. Планирование производственных ресурсов - это прямое расширение концепции MRP (планирования потребности в материальных ресурсах) с замкнутым циклом планирования.

Системы MRP II разделяют три уровня планирования:

планирование продукции: определение мощности производства и средств, требуемых для выполнения долгосрочных прогнозов на семейство продуктов;

основное расписание производства продукции: создание общего расписания на основе комбинации реальных заказов со средневременными прогнозами;

планирование потребности в мощностях CRP (capacity requirement planning), результатом которого является детальный план потребности в материалах и окончательный план потребности в мощностях.

MRP II – это набор проверенных на практике разумных принципов, моделей и процедур управления и контроля, служащих повышению показателей экономической деятельности предприятия, входящего в корпорацию. Идея MRP II опирается на несколько простых принципов, например, разделение спроса на зависимый и независимый.

MRP II включает следующие функции: 1. Sales and Operation Planning – Планирование продаж и производства 2. Demand Management – Управление спросом 3. Master Production Scheduling – Составление плана производства 4. Material Requirement Planning – Планирование потребностей в сырье и материалах 5. Bill of Materials – Спецификации продукции 6. Inventory Transaction Subsystem – Складская подсистема 7. Scheduled Receipts Subsystem – Отгрузка готовой продукции 8. Shop Flow Control – Управление производством на цеховом уровне 9. Capacity Requirement Planning – Планирование производственных мощностей 10. Input/output control – Контроль входа/выхода 11. Purchasing – Материально-техническое снабжение 12. Distribution Resource Planning – Планирование запасов сбытовой сети 13. Tooling Planning and Control – Планирование и управление инструментальными средствами 14. Financial Planning – Финансовое планирование 15. Simulation – Моделирование 16. Performance Measurement – Оценка результатов деятельности

Результаты использования интегрированных систем стандарта MRP II:

¨ получение оперативной информации о текущих результатах деятельности предприятия корпорации как в целом, так и с полной детализацией по отдельным заказам, видам ресурсов, выполнению планов;

¨ долгосрочное, оперативное и детальное планирование деятельности предприятия корпорации с возможностью корректировки плановых данных на основе оперативной информации;

¨ решение задач оптимизации производственных и материальных потоков;

¨ реальное сокращение материальных ресурсов на складах;

¨ планирование и контроль за всем циклом производства с возможностью влияния на него в целях достижения оптимальной эффективности использования производственных мощностей, всех видов ресурсов и удовлетворения потребностей заказчиков;

¨ автоматизация работ договорного отдела с полным контролем за платежами, отгрузкой продукции и сроками выполнения договорных обязательств;

¨ финансовое отражение деятельности предприятия в целом;

¨ значительное сокращение непроизводственных затрат;

¨ защита инвестиций, произведенных в информационные технологии;

¨ возможность расширения системы за счет создания или подстыковки новых модулей;

¨ возможность поэтапного внедрения системы, с учетом инвестиционной политики конкретного предприятия.