1С:Зарплата и Управление Персоналом

Назначение: Программа массового назначения для комплексной автоматизации расчета заработной платы и реализации кадровой политики предприятий и организаций. Она успешно применяется в кадровых службах и бухгалтериях, а также в других подразделениях, в задачу которых входит организация эффективной работы персонала.

«Oracle Управление персоналом» относится к числу наиболее полнофункциональных систем для организации работы современного предприятия. Это прогрессивное средство управления, при помощи которого осуществляется жесткий контроль расходования средств, предоставляется достоверная оперативная информация руководству предприятия, проводится анализ эффективности использования трудовых ресурсов.

9. Архитектура кис []

№ |

Билет № |

Формулировка ответа |

Преподаватель |

Кто делает ответ |

Состояние |

9 |

17.3., 30.2., 42.3. |

Архитектура корпоративных информационных систем. Структура корпоративных информационных систем. Основные функциональные задачи. |

Повышев Владислав Вячеславович |

|

ОПЛ (Ден), готовый ответ Тони |

Готовый ответ Тони

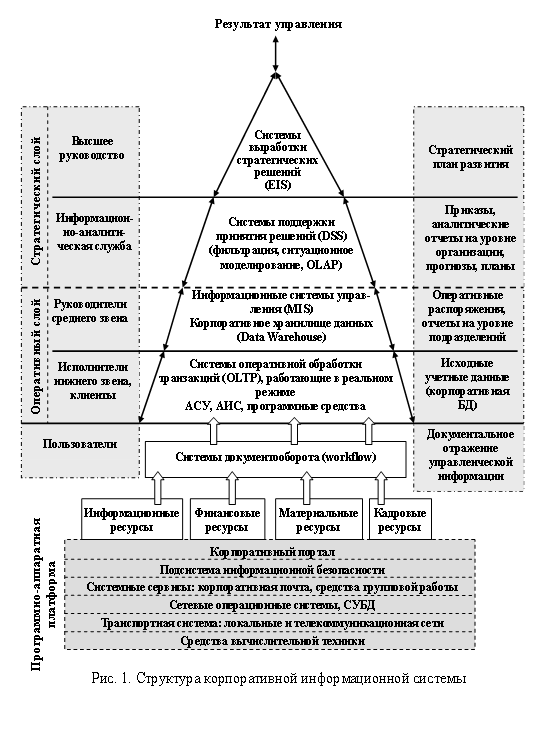

Корпоративная информационная система (КИС) — управленческая идеология, объединяющая бизнес-стратегию и информационные технологии. Следует помнить, что КИС, в первую очередь, это система, и только в частном случае - информационная технология.

2. Программно-аппаратная платформа

Для КИС рекомендуется архитектура «клиент/сервер». Эта архитектура позволяет создать единое информационное пространство, в котором конечный пользователь имеет своевременный и беспрепятственный (но санкционированный) доступ к корпоративной информации.

Транспортная подсистема передачи данных в такой архитектуре должна обеспечивать:

1) собственно транспортные услуги

2) организацию унифицированного доступа пользователей к ресурсам КИС с помощью различных абонентских комплексов – от рабочей станции офисной локальной сети до компьютеров класса ноутбук через телекоммуникационные сети.

Касаясь сетевых операционных систем, необходимо отметить, что крупномасштабные информационные системы строятся, как правило, на основе операционных систем: Windows, Linux, Unix или NetWare. На клиентских местах могут быть Windows, Sun Solaris.

Выбор системы управления для корпоративной базы данных – один из ключевых моментов в разработке информационной системы. Среди СУБД необходимо отметить Oracle, Informix ODS, Sybase Adaptive Server, Microsoft SQL Server, IBM DB2. Вопрос, какую СУБД использовать, можно решить только по результатам предварительного обследования и получения информационных моделей деятельности организации.

К основным функциям системных сервисов относятся: поставка, установка «под ключ» и системное сопровождение программно-аппаратных средств пользователей, обеспечивающих пользователям основные виды услуг, перечисленные выше; обеспечение взаимодействия пользователей с КИС; управление ресурсами КИС.

Корпоративная электронная почта в соответствии со стандартами МККТТ Х.400 1988 г. и 1992 г. (для поддержки документооборота) или рекомендациями RFC822, MIME (корпоративная е-mail) должна обеспечивать: обмен сообщениями с обеспечением сохранности сообщений; многоадресную доставку сообщений; передачу «электронных посылок» – присоединение документированных (текстового, бинарного) файлов к сообщению, которые отправляются вместе с сообщением от автора к получателю; выдачу извещений о доставке или невозможности доставки сообщений (для Х.400); сетевую справочную службу для поиска адресов и других справочных данных по стандарту Х.500; обмен телеграфными и факсимильными сообщениями с сетями документальной связи общего пользования по стандарту Х.400; выход в Интернет; обеспечение информационного взаимодействия специализированных пользовательских систем сбора и обработки информации в режиме автопроцессинга.

Подсистема информационной безопасности должна обеспечивать:

защиту передаваемой информации криптографическими методами (шифрование и электронная цифровая подпись) с учетом уровня конфиденциальности с помощью средств криптографической защиты информации (СКЗИ), реализованных в соответствии с отечественными стандартами и имеющих сертификат, удостоверяющий их правильную реализацию (в соответствии с действующим законодательством);

защиту центра управления, информационных ресурсов и средств абонентского уровня от несанкционированного доступа (НСД), в том числе разграничение полномочий пользователей при доступе к ресурсам (например чтение/запись информации в системе, возможность выхода в Интернет и т. п.);

системную поддержку и сервисное обслуживание СКЗИ в сети, в том числе: генерацию, распределение и сопровождение ключевой информации СКЗИ; подтверждение подлинности объектов данных и пользователей (аутентификация сторон, устанавливающих связь) и обнаружение нарушений целостности объектов данных; обеспечение живучести системы безопасности при компрометации части ключевой системы КИС; обеспечение защиты технических средств и помещений от утечки по побочным каналам; обеспечение защиты программных продуктов, средств вычислительной техники от внедрения программных «вирусов» и закладок; обеспечение необходимого уровня защиты от НСД к защищаемой информации и средствам ее защиты, а также защиты от НСД по каналам связи; проведение организационно-технических мероприятий, направленных на обеспечение сохранности конфиденциальных данных.

Корпоративный портал предоставляет сотрудникам, клиентам и внешним пользователям организации возможность персонального доступа к корпоративным информационным ресурсам, сервисам и приложениям для решения служебных и деловых задач круглосуточно и независимо от места нахождения пользователей [4].

Портал – это средство интеграции данных, информационных систем, обеспечение унифицированного территориально распределенного доступа к информации. Согласно общим требованиям к порталу, должны обеспечиваться:

работа клиентов в режиме реального времени через Интернет-браузер;

удобный пользовательский интерфейс, качество взаимодействия с пользователем и соответствующий корпоративный стандарт (стиль) такого интерфейса;

доступ пользователей к ресурсам портала только в рамках установленных для них полномочий и защита от несанкционированного доступа;

возможность одновременной работы большого количества пользователей (например, не менее 10 000);

полная сохранность информации в случае потери порталом работоспособности при сбоях, ошибках или отказах программно-технических средств должна обеспечиваться;

обмен информацией со смежными системами организации.