Факторний аналіз

Факторний аналіз – це аналіз впливу окремих факторів (причин) на результативний показник за допомогою детермінованих чи стохастичних прийомів дослідження. При чому факторний аналіз може бути як прямим (власне аналіз), тобто розроблення результативного показника на складові частини, так і зворотнім (синтез), коли його окремі елементи з’єднують у загальний результативний показник.

Для вирішення конкретних завдань фінансового аналізу застосовується цілий ряд спеціальних методів, які дозволяють одержати кількісну оцінку окремих аспектів фін. д-сті п-ва. Фінансовий аналіз використовує цілий ряд методів, як загально наукових і загально економічних, так і специфічних методів фінансового аналізу.

Можна виділити серед них основних методів фін.аналізу:

1)трендовий (горизонтальний) метод

2)структурний (вертикальний) метод

3)метод фінансових коефіцієнтів

4)порівняльний (просторовий) метод

5)інтегральний факторний аналіз (за схемою Дюпона)

Порівняльний

Порівняльний аналіз показників діяльності підприємства грунтується на зіставленні значень окремих груп аналогічних її показників між собою. Для практики аналізу діяльності підприємства можна виділити такі види порівняльного аналізу:

-сравнительный аналіз фінансових показників даного підприємства і среднеотрасльових. Такий аналіз проводять з метою оцінки конкурентної позиції підприємства;

- порівняльний аналіз фінансових показників даного підприємства і конкретних підприємств-конкурентів. В процесі цього аналізу виявляються слабкі сторони фінансової діяльності підприємства з метою розробки заходів щодо підвищення його конкурентної позиції на конкретному ринку;

- порівняльний аналіз показників результативності діяльності окремих “центрів відповідальності” або структурних підрозділів підприємства. Такий аналіз проводять для виявлення резервів підвищення ефективності діяльності внутрішніх підрозділів підприємства;

- порівняльний аналіз звітних і планових (нормативних) показників діяльності підприємства. В процесі цього аналізу виявляється величина відхилення фінансових показників від планових (нормативних) і визначаються чинники, що вплинули на ці відхилення. Такий аналіз можна проводити при упевненості, що планові показники об’єктивні.

Інакше доцільно порівнювати факт звітного періоду з фактичними даними попереднього періоду.

Інтегральний

Інтегральний аналіз дає можливість отримати узагальнену характеристику умов формування окремих агрегованих фінансових показників-коефіцієнтів, що комплексно відображають фінансове явище.

Метод Дюпон-каскад – система фінансового аналізу, яка передбачає розкладання показника «коефіцієнт рентабельності активів» на ряд інших фінансових коефіцієнтів його формування, взаємозалежність у єдиній системі.

Інтегральний показник виступає у фін.м-ті через рентабельність активів(Ра), який ділиться на:

1)коеф.рентабельності (Рр)

2)коеф.оборотності активів (Коа)

Ра=ЧП/А=Рр*Коа=ЧП/реалізацію*реалізацію/А=ЧП/А

ЧП-чистий прибуток

А-активи

Рр- коеф.рентабельності

Коа- коеф.оборотності активів

Рр=ЧП/реалізацію

Коа=Реалізацію/Активи

Для здійсненя інтегрального аналізу використовуємо модель Дюпона, яка передбачає аналіз інтегрального показника рентабельності активів через аналіз коеф.рентабельності реалізації, коеф.оборотних активів в процесі кожний складовий елемент інтегрального показника розкладається на окремі елементи глибина деталізації завершується тоді коли складовий елемент не можна розкласти на окремі складові елементи.

Кожний складовий елемент – це певний коеф.або абсолютний показник по відношенню до яких застосовуються відповідні методи аналізу з метою оцінки ефективності кожного складового елемента.

БЛОК 4

Коефіцієнти ліквідності. Ліквідність — це здатність фірми виконувати свої короткострокові зобов’язання, спроможність активів фірми перетворюватися в готівку, яка і є абсолютно ліквідним засобом. Недостатня ліквідність може збільшити витрати на фінансування фірми та зробити неможливими сплату рахунків і виплату дивідендів. Основними показниками ліквідності є:

чистий оборотний капітал (він створюється за рахунок довгострокових джерел і не потребує повернення найближчим часом):

2) коефіцієнт поточної ліквідності (за його допомогою можна оцінити, яку частку своїх короткострокових зобов’язань фірма може покрити за рахунок реалізації поточних активів; коефіцієнт поточної ліквідності має перевищувати 1):

3) коефіцієнт термінової ліквідності (це співвідношення найбільш ліквідної частини активів і поточних пасивів). Він дає змогу точніше визначити рівень ліквідності фірми.

Коефіцієнти оцінки платоспроможності – система показників, яка характеризує здатність підприємства своєчасно розрахуватися по своїх зобов’язаннях в залежності від стану ліквідності його активів.

Платоспроможність — це здатність фірми виконувати свої довгострокові зобов’язання в міру настання строків платежів. До основних коефіцієнтів платоспроможності належать:

1) коефіцієнт заборгованості (цей показник характеризує частку залучених засобів у загальній сумі активів фірми, тобто допомагає оцінити фінансову стійкість фірми, зробити висновок щодо її здатності залучати додатковий капітал. Бажано, щоб цей показник не перевищував 50 %).

2) коефіцієнт співвідношення залучених і власних коштів (він показує здатність фірми повернути борги та відшкодувати збитки за рахунок власного капіталу. Бажано, щоб це співвідношення було на рівні до 25 %):

Коефіцієнти оцінки рентабельності –здатність фірми отримувати прибуток на вкладений капітал. Вони є індикаторами фінансового стану та ефективності управління фірмою. До основних показників рентабельності належать:

Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.

1) коефіцієнт валового прибутку (показує рівень прибутковості на кожну гривню обсягу продажу фірми, тобто характеризує потенційну дохідність фірми):

2) коефіцієнт операційного прибутку (дає змогу точніше відобразити прибутковість виробничої діяльності фірми, оскільки на нього не впливають особливості чинної системи оподаткування):

3) коефіцієнт чистого прибутку (є основним показником рентабельності, оскільки характеризує реальну прибутковість діяльності фірми):

4) окупність інвестицій (показує, наскільки ефективно здійснюється управління фінансами фірми з погляду використання можливих джерел прибутку):

5) окупність власного капіталу (дає змогу оцінити прибутковість вкладання коштів у започатковуваний бізнес):

Коефіцієнт Кука – коефіцієнт рівня платоспроможності банків і інших фінансово-кредитних установ. Визначається як співвідношення власних активів і зобов’язань банку.

Коефіцієнти оцінки фінансової стійкості – система показників, які характеризують структуру капіталу підприємства з позиції ступеню фінансової стабільності його розвитку в поточний період.

Коефіцієнти оцінки обігу активів - система показників виробничо-комерційної активності підприємства, яка характеризує, наскільки швидко активи обертаються в процесі його господарської діяльності.

Маневреність власного капіталу - показник, що характеризує, яка частка власного капіталу використовується для фінансування поточної діяльності, тобто вкладається в обігові кошти, а яка його частка, капіталізується.

Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової сталості, і визначається як відношення різниці між обсягами джерел власних та прирівняних до них коштів і фактичною вартістю основних засобів та інших необоротних активів до вартості наявних у підприємства оборотних активів – виробничих запасів, незавершеного виробництва, готової продукції, грошових коштів, дебіторської заборгованості та інших оборотних активів.

З точки зору ліквідності, необоротні активи — це те, чим володіє фірма, але не може скористатися їх грошовим еквівалентом, як мінімум, протягом року. Будинки, що знаходяться у володінні організації, обладнання та інше майно належать до основних засобів. Також в категорію необоротних активів входять нематеріальні цінності (патенти, наприклад) і довгострокові фінансові вкладення.

До оборотних засобів відносяться запаси організації — готова продукція, сировина та матеріали на складі або у виробництві. Також до складу оборотних активів входять чиї-небудь зобов’язання перед фірмою — наприклад, майбутні виплати за вже укладеними договорами або цінні папери і векселі. І, нарешті, оборотні активи включають в себе найбільш ліквідні активи — готівку в касі організації, а також її гроші на розрахункових рахунках або в короткострокових банківських вкладах.

Всі активи фірми з точки зору ліквідності поділяються на фіксовані та поточні.

Фіксовані активи - основні засоби та інші позаоборотні активи (розділ І балансу активів та пасивів), в першу чергу маються на увазі найбільш важколіквідні елементи, такі як нерухоме майно фірми (земля, будівлі, споруди, устаткування, незавершене капітальне будівництво, невстановлене устаткування, транспортні засоби), а також довгострокові фінансові вкладення в акції, облігації, статутні фонди

інших підприємств.

Поточними активами (розділи II та III бухгалтерського балансу) вважаються оборотні активи, які належать до швидколіквідних і поділяються на більш ліквідні активи (розділ III бухгалтерського балансу) та менш ліквідні товарно-матеріальні цінності (розділ II). В свою чергу, серед більш ліквідних активів виділяють гроші в банках та в касі, які повністю готові взяти участь у розрахунках і тому вважаються абсолютно ліквідними. З цієї ж точки зору розглядаються і короткострокові фінансові вкладення в цінні папери, які теж можна швидко реалізувати і конвертувати в безготівкову

Пасиви балансу групуються за ступенем терміновості їх оплати:

II1) найбільш термінові зобов'язання - до них відносяться короткострокова кредиторська заборгованість та інші короткострокові пасиви за розд. II пасиву "Розрахунки та інші пасиви", в тому числі стаття "Резерви майбутніх витрат і платежів", залишки по якій повинні бути, забезпечені найбільш ліквідними активами підприємства:

П2) короткострокові пасиви-короткострокові кредити і позикові засоби (крім кредитів банків для працівників);

ПЗ) довгострокові пасиви-: довгострокові кредити і позикові

кошти, а також статті "Орендні зобов'язання" і "Розрахунки з засновниками" з розд. I і II пасиву.

П4) постійні пасиви-статті розд. I пасиву "Джерела власних коштів" за винятком статей, віднесених до попередньої групи, і з додаванням статей "Доходи майбутніх періодів" і "Резерви по сумнівним боргах" з розд. II пасиву, що відбивають, по суті, власні кошти підприємства. Для збереження балансу активу і пасиву і тог даної групи уменьшаетсяна суму іммобілізації оборотних коштів за статтями розд. III активу і на величину несписані збитків

БЛОК 5

Активи – ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

Необоротні активи підприємства – це сукупність матеріально-фінансових ресурсів, що використовуються в його господарській діяльності у своїй натуральній формі тривалий час (більше року) і мають значну вартість окремого об’єкта, а також довгострокове відчуження майна в підприємницьку діяльність інших суб’єктів господарювання.

Оборотні активи – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом не більше дванадцяти місяців з дати балансу. Значну частку оборотних активів на підприємствах складають запаси.

Оборо́тний капіта́л (current capital — частина виробничого капіталу, яка переносить свою вартість на знову створений продукт повністю і повертається до виробника в грошовій формі після кожного кругообігу капіталу.

До основного капіталу належать вкладення в необоротні активи у вигляді вартості матеріальних активів — основних засобів у робочому стані, незавершених капітальних вкладень, нематеріальних активів — об'єктів права і довгострокових фінансових інвестицій.

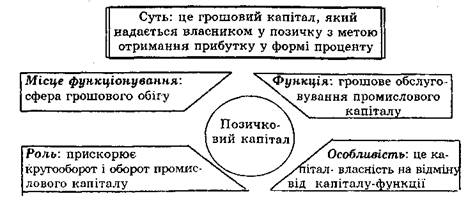

Позичковий капітал — грошовий капітал, який надається в позику та приносить власнику дохід у вигляді процентів від позики.

Власний капітал показує частку майна підприємства, яка фінансується за рахунок коштів власників і власних засобів підприємства.

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань. Власний капітал складається із:

статутного капіталу;

пайового капіталу;

додатково вкладеного капіталу;

іншого додаткового капіталу;

резервного капіталу;

нерозподіленого прибутку (непокритого збитку);

неоплаченого капіталу;

вилученого капіталу.

Для реальної оцінки показника власного капіталу сума неоплаченого капіталу , вилученого капіталу та непокритого збитку підприємства віднімається при визначенні підсумку власного капіталу в балансі підприємства.

Нематеріальні активи — об'єкти права, які не мають матеріальної форми, можуть бути ідентифікованими (відокремленими від підприємства) та утримуватися підприємством з метою використання протягом одного року (або одного операційного циклу, якщо він перевищує строк в один рік) для виробництва, торгівлі, з адміністративними потребами чи надання в оренду іншим особам. Нематеріальні активи поділяють на: права користування природними ресурсами (надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо); права користування майном (земельною ділянкою, будівлею, право на оренду приміщень тощо); права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо); права на об'єкти промислової власності (винаходи, корисні моделі, промислові зразки, ноу-хау, захист від недобросовісної конкуренції тощо); гудвіл (ділова і комерційна репутація); авторські та суміжні з ними права (програмні продукти, бази даних); інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо).

МАТЕРІАЛЬНІ АКТИВИ-основні засоби та оборотні активи у будь-якому вигляді (включаючи електричну, теплову та іншу енергію, газ, воду), що не є коштами, цінними паперами, деривативами і нематеріальними активами.

Грошовими називають кошти у вигляді грошей, які перебувають у касі підприємства, на рахунках в установах банку, в акредитивах, у підзвітних осіб та депозитах до запитання.

ПОЗИТИВНИЙ І НЕГАТИВНИЙ ГРОШОВИЙ ПОТІК

Позитивний грошовий потік — це міра грошей, які надходять (виторг від продажу, відсотковий дохід, дивіденди тощо), а негативний грошовий потік — міра грошей, які сплачуються (придбання, заробітна плата, податки тощо). Чистий грошовий потік — це різниця між позитивним і негативним грошовими потоками та відповідь на найважливіше питання бізнесу: скільки грошей залишилося в касі?

КЛАСИФІКАЦІЯ АКТИВІВ

1. За формою функціонування:

матеріальні

нематеріальні

фінансові

2. По характеру участі у виробничому процесі:

оборотні (поточні)

внеоборотные

3.Залежно від джерел формування:

валові

чисті

4. Залежно від права власності:

власні

орендовані (лізинг)