35. Цепочка создания ценности как инструмент стратегических расходов компании

В

рамках теории конкурентных преимуществ,

разработанных М. Портером, описывают

систему ценностей и цепочку приращения

стоимости (создания ценности)

фирмы.

Конкурентное преимущество

фирмы определяется тем, насколько четко

она может организовать связи с поставщиками

и потребителями. Лучше организовав эти

связи (рис. 1), фирма может получить

конкурентное преимущество Регулярные

и своевременные поставки могут снизить

операционные расходы фирмы и позволят

уменьшить требуемый уровень запасов.

Рис.

1. Система ценностей (по М. Портеру)

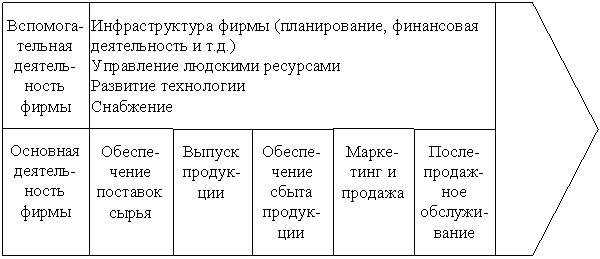

Цепочка

ценности фирмы (рис. 2) - это система видов

ее деятельности, между которыми существуют

связи. Эти связи возникают, когда метод

какого-либо вида деятельности влияет

на стоимость или эффективность

других.

Рис.

1. Система ценностей (по М. Портеру)

Цепочка

ценности фирмы (рис. 2) - это система видов

ее деятельности, между которыми существуют

связи. Эти связи возникают, когда метод

какого-либо вида деятельности влияет

на стоимость или эффективность

других.

Рис.

2. Цепочка приращения стоимости

фирмы

Связи часто приводят к

тому, что дополнительные затраты по

"подгонке" отдельных видов

деятельности друг к другу окупаются в

дальнейшем. Фирмы должны идти на такие

издержки в соответствии со своей

стратегией во имя конкурентного

преимуществах

Рис.

2. Цепочка приращения стоимости

фирмы

Связи часто приводят к

тому, что дополнительные затраты по

"подгонке" отдельных видов

деятельности друг к другу окупаются в

дальнейшем. Фирмы должны идти на такие

издержки в соответствии со своей

стратегией во имя конкурентного

преимуществах

Концепция М. Портера Value Chain (цепочка приращения стоимости) – модель, позволяющая проанализировать конкретные действия фирмы и её конкурентные преимущества. Основными её элементами являются: входящая логистика, операции, исходящая логистика, маркетинг и продажи, сервисные услуги. В качестве технической поддержки этих процессов используются: закупки, развитие технологии, управление людскими ресурсами и инфраструктура фирмы. Создание преимущества по издержкам на основе приращения стоимости происходит: а) путём снижения затрат индивидуальных элементов цепочки приращения стоимости; б) путём реконфигурирования цепочки приращения стоимости. К недостаткам данного метода можно отнести следующее: - недостаточно математически обоснованная модель, поскольку факторы, которые описываются, не имеют в большинстве количественного определения. Сложно проследить динамику этих показателей и сделать соответствующие выводы. - модель описывает основную и вспомогательную деятельность фирмы, не прослеживая при этом связь между данными видами взаимосвязи в процессе создания ценности. - несмотря на то, что модель сильна аналитически, она не может предложить конкретных путей по дальнейшему развитию фирмы (в том числе и по повышению конкурентоспособности), определяя их общее направление.