Тема 12

Приклад 12.1

Визначимо потребу підприємства в капіталі в плановому періоді, якщо прогнозні показники грошових надходжень і виплат мають такий вигляд:

Місяць |

Грошові виплати |

Надходження |

Потреба (+), надлишок (–) |

Січень |

350 000 |

— |

+350 000 |

Лютий |

300 000 |

— |

+650 000 |

Березень |

100 000 |

100 000 |

+650 000 |

Квітень |

200 000 |

150 000 |

+700 000 |

Закінчення табл.

Місяць |

Грошові виплати |

Надходження |

Потреба (+), надлишок (–) |

Травень |

100 000 |

200 000 |

+600 000 |

Червень |

100 000 |

200 000 |

+500 000 |

Липень |

250 000 |

100 000 |

+650 000 |

Серпень |

50 000 |

200 000 |

+500 000 |

Вересень |

100 000 |

200 000 |

+400 000 |

Жовтень |

200 000 |

150 000 |

+450 000 |

Листопад |

100 000 |

200 000 |

+350 000 |

Грудень |

150 000 |

200 000 |

+300 000 |

Наростаючий підсумок |

2 000 000 |

1 700 000 |

+ 300 000 |

Процес виникнення потреби в капіталі можна уявити у графічному вигляді. На основі побудови графіка потреби в капіталі протягом планового періоду (рис. 12.3) можна визначити обсяги витрат підприємства, які слід покривати за рахунок власного капіталу, а які — вдаючись до залучення фінансових ресурсів кредиторів. У нашому прикладі підприємство має стабільну мінімальну потребу у фінансових ресурсах обсягом 300 тис. грн. Максимальна величина потреби в капіталі протягом планового періоду становить 700 тис. грн. Різниця між максимальним і мінімальним обсягами потреби в коштах дорівнює 400 тис. грн (700 000 – 300 000).

Приклад 12.2

Проведемо аналіз чотирьох різних комбінацій технологічної і фінансової потужності та можливостей ринків збуту продукції, в яких дані величини не збігаються. Оцінимо можливі наслідки впливу розбіжностей на фінансово-економічний стан підприємства (всі дані наведені в штуках вироблюваної продукції).

Варіант |

Технологічна потужність |

Фінансова потужність |

Можливості збуту продукції |

Оцінка |

1 |

1000 |

800 |

800 |

Зайві потужності (зниження рентабельності) |

2 |

1000 |

1200 |

1000 |

Надлишок фінансових ресурсів (порівняно з першим варіантом краща рентабельність) |

3 |

800 |

1000 |

1000 |

Дефіцит виробничих потужностей (проблеми з фінансуванням і придбанням обладнання) |

4 |

1000 |

800 |

1000 |

Дефіцит у фінансуванні (проблеми з мобілізацією додаткових фінансових ресурсів) |

Варіант 1. У підприємства зайві виробничі потужності і тому вони частково не завантажені. Рентабельність підприємства знижується через те, що підприємство здійснює витрати на утримання та обслуговування потужностей, які не приносять належної віддачі.

Варіант 2. Наявні обігові кошти перевищують їх необхідний розмір. Це створює умови для використання обігових коштів не за призначенням, що зумовлює нагромадження надмірних запасів сировини і матеріалів, відволікання коштів у дебіторську заборгованість. Все це призводить до зниження рентабельності та ліквідності підприємства. Однак зайві фінансові ресурси можна розмістити на фінансовому ринку і одержати різного роду фінансові доходи. Рентабельність підприємства, таким чином, буде кращою, ніж у варіанті 1.

Варіант 3. У підприємства дефіцит виробничих потужностей, тобто існують проблеми технологічного характеру. В даному разі виробничу потужність слід збільшити на 200 одиниць. Проблеми можуть виникнути через відсутність на ринку обладнання, здатного підвищити виробничу потужність саме на 200 одиниць продукції. Може бути пропозиція обладнання з більшою потужністю, що може призвести до варіанту 1 (зайві виробничі потужності). Окрім того, можуть виникнути фінансові проблеми, оскільки збільшення виробничих потужностей зумовлює додаткову потребу в капіталі. При цьому в жодному разі не можна наявні ліквідні засоби спрямовувати на здійснення реальних інвестицій, оскільки зменшиться фінансова потужність підприємства. Обсяг виробництва перевищуватиме існуючі фінансові можливості підприємства (варіант 4).

Варіант 4. У підприємства відчувається дефіцит обігових коштів, що є наслідком порушення фінансової рівноваги. Це може призвести до втрати ліквідності та платоспроможності. Слід вжити заходів щодо залучення капіталу з метою поповнення оборотного капіталу.

Даний приклад підтверджує значення правильного визначення потреби в капіталі для забезпечення ефективної операційної діяльності. Неузгодженість показників виробничої потужності, забезпечення підприємства фінансовими ресурсами та потребами ринку в продукції призводить до погіршення фінансово-економічного стану суб’єкта господарювання.

Приклад 12.3

Визначимо потребу в капіталі для фінансування оборотних активів протягом одного кварталу кумулятивним та елективним методами за таких даних:

плановий обсяг витрат на виробництво та реалізацію продукції — 1, 8 млн грн;

планові залишки готової продукції на складі на початок та на кінець періоду є незмінними;

структура витрат підприємства характеризується такими даними:

прямі матеріальні витрати — 30 %;

прямі витрати на оплату праці та нарахування на неї — 35 %;

загальновиробничі витрати — 20 %;

адміністративні витрати — 10 %;

витрати на збут — 5 %;

середній період постачання та зберігання сировини та матеріалів на складі — 5 днів;

за домовленістю з постачальниками сировини строк її оплати становить 3 дні з часу її оприбуткування на складі;

тривалість виробництва готової продукції — 10 днів;

тривалість зберігання готової продукції на складі — 2 дні;

з метою стимулювання збуту продукції підприємство надає відстрочки в платежах за її оплату протягом 15 днів.

Потреба в капіталі для фінансування оборотних активів кумулятивним методом обчислюється таким чином:

1. Розрахуємо період, протягом якого кошти будуть «заморожені» в оборотних активах (тривалість операційного циклу): 5 – 3 + 10 + 2 + + 15 = 29 днів.

2. Визначимо загальні середньоденні витрати підприємства на фінансування оборотних активів: 20 тис. грн (1,8 млн грн : 90 днів).

3. Визначимо загальний обсяг потреби в обігових коштах для фінансування оборотних активів протягом планового періоду:

у цілому на оборотні активи: 20 тис. грн × 29 днів = 580 тис. грн, у тому числі:

виробничі запаси: 40 тис. грн (20 000 × 2);

незавершене виробництво: 200 тис. грн (20 000 × 10);

готова продукція: 40 тис. грн (20 000 × 2);

дебіторська заборгованість: 300 тис. грн (20 000 × 15).

Розрахуємо потребу в капіталі для фінансування оборотних активів елективним методом.

1. Обчислимо показники окремих елементів витрат підприємства в грошовому виразі:

прямі матеріальні витрати: 540 тис. грн (30 % від 1,8 млн грн);

прямі витрати на оплату праці та нарахування на неї: 630 тис. грн (35 % від 1,8 млн грн);

загальновиробничі витрати: 360 тис. грн (20 % від 1,8 млн грн);

адміністративні витрати: 180 тис. грн (10 % від 1,8 млн грн);

витрати на збут: 90 тис. грн (5 % від 1,8 млн грн);

2. Визначимо середньоденні витрати за окремими елементами:

матеріальні витрати: 6 000 грн (540 тис. : 90 днів);

прямі витрати на оплату праці та нарахування на неї: 7 тис. грн (630 : 90);

загальновиробничі витрати: 4 тис. грн;

адміністративні витрати: 2 тис. грн;

витрати на збут: 1 тис. грн.

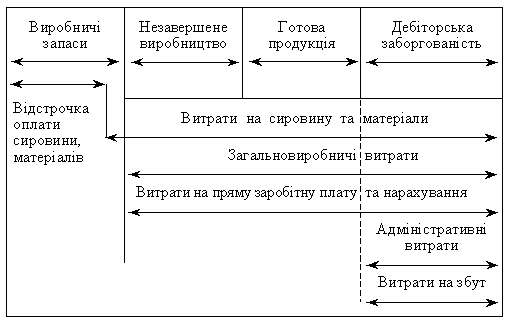

Умовний розподіл витрат на виробництво та реалізацію продукції за окремими статтями оборотних активів протягом операційного циклу

3. Проведемо розподіл окремих видів затрат за окремими статтями оборотних активів (див. наведений рис.). Середньоденні витрати в розрізі окремих статей формуватимуться таким чином:

виробничі запаси включають витрати на сировину та матеріали за їх первісною вартістю: 6000 грн;

затрати на незавершене виробництво визначаються згідно з П(С)БО 16 «Витрати» і включають прямі матеріальні витрати; прямі витрати на оплату праці та нарахування на неї; загальновиробничі витрати (в нашому прикладі ми не будемо розподіляти затрати між незавершеним виробництвом і готовою продукцією):

6000 + 7000 + 4000 = 17 000 грн.

Аналогічним чином розраховуються середньоденні затрати, які авансуються в готову продукцію, що зберігається на складі: 6000 + 7000 + 4000 = 17 000 грн.

Затрати, «заморожені» в дебіторській заборгованості, включають, окрім іншого, адміністративні витрати і витрати на збут: 6000 + 7000 + 4000 + 2000 + 1000 = 20 000 грн.

4. Визначимо обсяг потреби в обігових коштах для фінансування окремих статей оборотних активів протягом планового періоду:

виробничі запаси: 12 000 (6 тис. грн × 2 дні);

незавершене виробництво: 170 000 (17тис. грн × 10);

готова продукція: 34 000 (17 тис. грн × 2);

дебіторська заборгованість: 300 000 (20 тис. грн × 15);

В цілому на оборотні активи: 12 000 + 170 000 + 34 000 + 300 000 = = 516 тис. грн.

5. Визначимо величину коштів, яка буде «заморожена» в окремих елементах витрат (розраховується множенням середніх одноденних витрат на кількість днів, на які авансуються відповідні витрати):

витрати на сировину та матеріали: 6000 × (2 + 10 + 2 + 15) = 174 тис. грн;

витрати на пряму заробітну плату та нарахування на неї: 7000 × (10 + 2 + 15) = 189 тис. грн;

загальновиробничі витрати: 4000 × (10 + 2 + 15) = 108 тис. грн;

адміністративні витрати: 2000 × 15 = 30 тис. грн;

витрати на збут: 1000 × 15 = 15 тис. грн.

Усього витрат протягом одного операційного циклу:

174 000 + 189 000+ 108 000 + 30 000 + 15 000 = 516 тис. грн.

Отже, кошти, заморожені в окремих статтях оборотних активів, дорівнюють обсягу коштів, авансованих в окремі елементи затрат на виробництво та реалізацію продукції в плановому періоді.

Приклад 12.4[137]

У результаті здійснення інвестицій обсягом 100 000 грн підприємство одержало прибуток у розмірі 10 000 грн. Рентабельність інвестицій становить 10 %. Ставка податку на прибуток (s) = 25 %. У разі, якщо частина інвестицій профінансована за рахунок кредиту, за користування яким слід сплачувати 7 % річних (відносяться на валові витрати), одержимо такі варіанти рентабельності власного капіталу:

Показники |

Варіант 1 |

Варіант 2 |

Варіант 3 |

Варіант 4 |

1. Загальний обсяг інвестицій |

100 000 |

100 000 |

100 000 |

100 000 |

2. Позичковий капітал |

— |

25 000 |

50 000 |

75 000 |

3. Власний капітал |

100 000 |

75 000 |

50 000 |

25 000 |

4. Коефіцієнт фінансового лівериджу |

0 |

0,33 |

1,00 |

3 |

5. Прибуток перед сплатою процентів за кредит |

10 000 |

10 000 |

10 000 |

10 000 |

6. Проценти за кредит (7 %) |

— |

1750 |

3500 |

5250 |

7. Прибуток після сплати процентів за кредит |

10 000 |

8250 |

6500 |

4750 |

8. Податок на прибуток (25 %) |

2500 |

2063 |

1625 |

1188 |

9. Чистий прибуток |

7500 |

6187 |

4875 |

3562 |

10. Рентабельність власного капіталу, % |

7,5 |

8,2 |

9,75 |

14,2 |

11. Зростання чистого прибутку за рахунок ефекту економії на податках, Пс × S / 100 |

|

437 |

875 |

1312 |

12. Вартість позичкового капіталу з урахуванням оподаткування (ряд. 6 – ряд. 11) |

|

1313 |

2635 |

3937 |

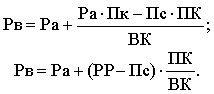

Якщо відома (Ра = ROI) — рентабельність активів підприємства (відношення чистого прибутку до вартості активів); обсяг власного капіталу (ВК) та сума кредиту (ПК), то прибуток (П) від здійснення інвестицій можна розрахувати за такою формулою:

П = Ра × (ВК + ПК). (12.1)

Дану величину можна виразити також підсумовуванням прибутку після сплати процентів за кредит і суми процентів. Це можна записати в такому вигляді:

П = Рв × ВК + Пс × ПК, (12.2)

де Рв = ROE — рентабельність власного капіталу; Пс — ставка процента за кредит.

Якщо рівняння 12.1 та 12.2 звести в одне, то одержимо таку рівність:

Ра × (ВК + ПК) = Рв × ВК + Пс × ПК. (12.3)

Звідси можна вивести формулу для обчислення рентабельності власного капіталу:

(12.4)

(12.4)

Останнє рівняння показує, що рентабельність власного капіталу залежить не від абсолютних величин, якими є суми власного та позичкового капіталу, а від відносних показників (рентабельність активів, проценти за кредит, коефіцієнт заборгованості).

Приклад 12.5

У результаті здійснення інвестицій обсягом 100 000 грн підприємство одержало прибуток у розмірі 10 000 грн. Рентабельність інвестицій — 10 %. Частину інвестицій планується фінансувати за рахунок кредиту. Процентна ставка за користування позичками зростає залежно від зростання коефіцієнта заборгованості: до критичного співвідношення 2 : 1 включно, ставка становить 7 % річних; вище такого співвідношення (до рівня 1 : 1) ставка підвищується на 3 %; вище згаданого рівня ставка зростає ще на 5 %. За даних обставин одержимо такі варіанти рентабельності власного капіталу.

Показники |

Варіант 1 |

Варіант 2 (ставка 7 %) |

Варіант 3 (ставка 10 %) |

Варіант 4 (ставка 15 %) |

1. Загальний обсяг інвестицій |

100 000 |

100 000 |

100 000 |

100 000 |

2. Позичковий капітал |

— |

25 000 |

50 000 |

75 000 |

3. Власний капітал |

100 000 |

75 000 |

50 000 |

25 000 |

4. Коефіцієнт заборгованості |

0 |

0,33 |

1,00 |

3 |

5. Прибуток перед сплатою процентів за кредит |

10 000 |

10000 |

10 000 |

10 000 |

6. Проценти за кредит |

— |

1750 |

5000 |

11 250 |

7. Прибуток до оподаткування (ряд. 5 – ряд. 6) |

10 000 |

8250 |

5000 |

–1250 |

8. Податок на прибуток |

2500 |

2062 |

1250 |

— |

9. Чистий прибуток |

7500 |

6187 |

3750 |

–1250 |

10. Рентабельність власного капіталу, % |

7,5 |

8,2 |

7,5 |

–5,0 |

11. Зростання чистого прибутку за рахунок ефекту економії на податках Пс × S / 100 |

— |

438 |

1250 |

2813 |

12. Вартість позичкового капіталу з урахуванням оподаткування (ряд. 6 – ряд. 11) |

— |

1312 |

3750 |

8437 |

У наведеному прикладі можна спостерігати залежність між збільшенням коефіцієнта заборгованості, процентної ставки, оподаткуванням та зменшенням рентабельності власного капіталу. Останній показник зростає до рівня заборгованості в 25 %, після чого під впливом підвищеної ставки за ризик вона починає зменшуватися.

У разі, якщо Ра < Пс, то будь-яке зростання рівня заборгованості веде до зниження рентабельності власного капіталу, тим стрімкіше, чим вища питома вага позичкового капіталу в структурі пасивів підприємства. Можна спостерігати ситуацію, за якої вартість позичкового капіталу (Вп) за рахунок економії на податкових платежах буде меншою за рентабельність активів, хоча остання буде меншою за процентну ставку за кредит: Вп < Ра < Пс. Цю обставину слід також враховувати в процесі фінансового планування.