2.3 Текущее состояние компании.

Ряд неудачных финансовых решений накануне кризиса поставили РБК на грань выживания: компания оказалась неспособной обслуживать свои обязательства. В итоге из некогда преуспевающей компании она перешла в разряд аутсайдеров рынка, потеряв за три года большое количество клиентов и более 90% рыночной компаниия пыталась привлечь капитализации.

В течение 2008-2009гг. финансирование, но лишь во втором квартале 2010 года заключила сделку с группой Онэксим, реструктурировав с ее помощью обязательства перед кредиторами и получив дополнительно денежные средства в объеме около $50 млн. на операционную деятельность и развитие.

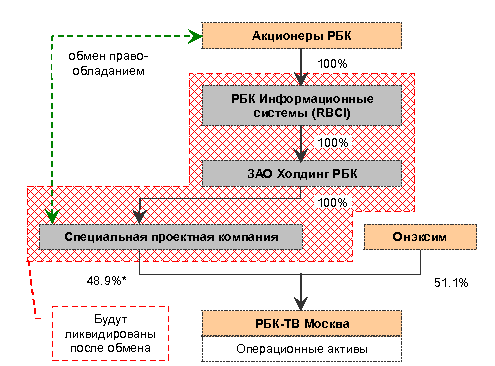

Сделка с Онэксимом предполагает перевод головной структуры медиахолдинга с компании РБК Информационные системы (РБК ИС, торгуемой сейчас под тиккером RBCI) на компанию РБК-ТВ Москва. В новой компании Онэксим получит 51.1%, а оставшийся пакет (48.9%) будет обменен на 100% акций РБК ИС. Коэффициент обмена составит предположительно 1:1, а общее количество акций РБК-ТВ Москва в этом случае составит примерно 286 млн.

Онэксим в роли партнера и основного акционера может стать ключом для полноценного раскрытия внутренней стоимости РБК. Финансовое оздоровление компании является лишь первым шагом в планах этого инвестора. Дальнейшее развитие их взаимоотношений предполагает широкий набор опций, нацеленных на максимизацию потенциала РБК, как существующего бизнеса, так и бренда.

Рис. 2.9. Схема реструктуризации РБК.

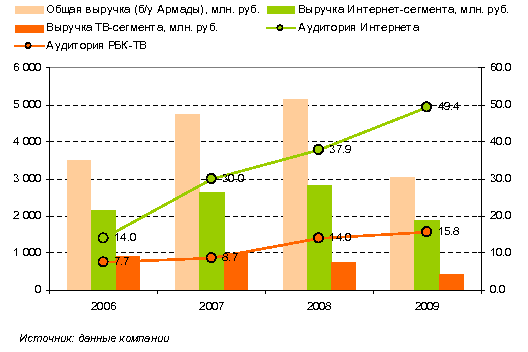

РБК исторически ориентировалась на специфичные целевые ниши, в частности на финансовый, автомобильный и строительный сектора (в совокупности 50-70% от выручки), динамично развивающиеся во времена экономического подъема, но подверженные высоким рискам в периоды стагнации в экономике. Эта специфика компании привела к существенному падению ее рекламных доходов, а затянувшаяся долговая проблема еще более усугубила ситуацию – рекламные агентства отказывались работать с РБК, опасаясь неплатежей. В результате компания значительно ухудшила свои финансовые позиции: выручка сократилась до 3 млрд. руб. в 2009г. с 5 млрд. руб. в 2007-2008гг., а прибыль ушла в минус.

На столь негативном фоне операционные показатели РБК, наоборот, демонстрировали уверенную положительную динамику. Так, ежемесячная крупнейшего в России и

аудитория делового Интернет-портала www.rbc.ru, ключевого для медиахолдинга ресурса (39% выручки в 2009г.), показала двукратный рост в период с 1кв. 2008г. по конец 2009г., аудитория телеканала РБК-ТВ увеличилась на 30%, а неделовые Интернет-ресурсы РБК показали 20%-ое увеличение количества пользователей.

За последние два года компания не только сохранила лояльность аудитории, но и заметно приумножила в ее объеме. В 2010 году холдинг РБК завершил реструктуризацию долга. В результате, финансовая задолженность группы сократилась с $261 млн. (с учетом накопленных процентов) до $210 млн., по состоянию на конец отчетного года. Реструктурированный долг компании состоит из 5-летних облигаций с процентной ставкой 7% (выплата купона два раза в год) и 8-летних облигаций со ставкой 6% (выплата купона два раза в год через 5 лет после размещения). В ноябре 2010 года РБК осуществил выплату первого купона по 5-летним облигациям в размере $4,5 млн.

Рис. 2.10. Рост аудитории РБК.

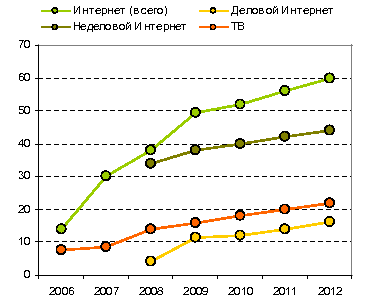

В ситуации органического развития (без приобретений или трансформаций) возможно увеличение выручки РБК до 7 млрд. руб. в 2012г. (ежегодный темп роста 30% в рублях). Обеспечивают это немонетизированный в прошлые годы рост количества пользователей, восстановление отношений с рекламодателями и общий рост рекламного рынка.

При этом можно было предположить дальнейшее динамичное расширение аудитории деловых ресурсов РБК, включая РБК ТВ. Данные ниши пока остаются довольно свободными от конкурентов и не насыщены со стороны потенциального спроса. В то же время отдача на одного пользователя в деловом сегменте существенно превышает отдачу от неделовых ресурсов РБК.

Однако, согласно стратегии, принятой советом директоров РБК в декабре 2010 года, приоритетным направлением бизнеса РБК остается Интернет, поскольку в данном сегменте компания имеет конкурентные преимущества и максимальный потенциал роста.

Рис 2.11. Рост ежемесячной аудитории РБК.

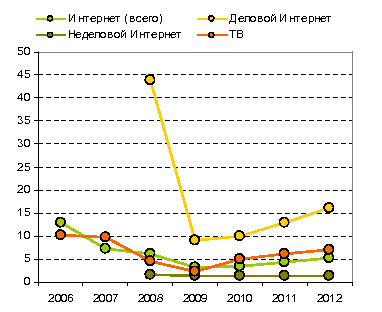

Рис 2.12. Месячная выручка на одного пользователя, руб.

В соответствии с предварительным прогнозом и бюджетом РБК на 2011 год, рост консолидированной выручки компании в 2011 году составит около 30%. Наибольшее увеличение показателя ожидается в Интернете. При этом, согласно прогнозу, затраты компании вырастут незначительно.

Совокупная выручка РБК увеличилась на 31% в четвертом квартале 2010 года по сравнению с аналогичным периодом 2009 года и на 14% по году в целом и достигла 3478 млн. рублей в 2010 году. Существенный рост выручки в четвертом квартале, в первую очередь, связан с окончанием процесса реструктуризации долга РБК в начале сентября, а также отражает восстановление роста российского рынка рекламы и сегментов, в которых ведут свою деятельность клиенты РБК.

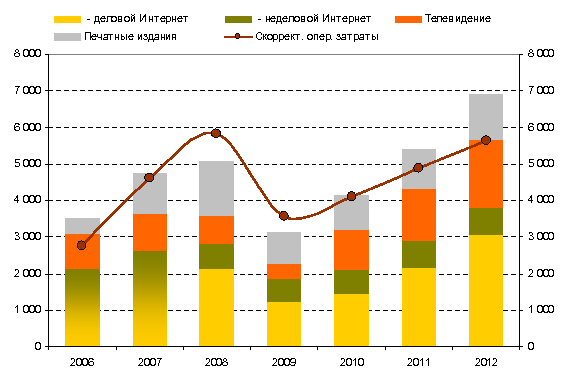

Рис 2.13. Динамика выручки (по сегментам) и скорректированных затрат РБК (млн. руб.).

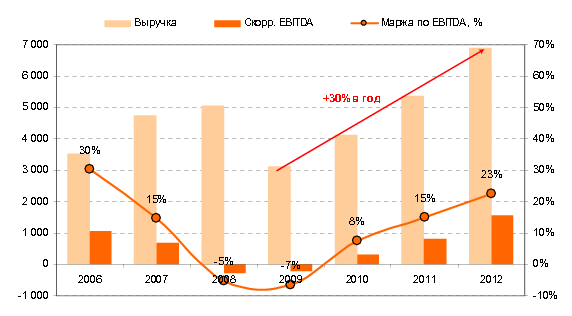

Рис 2.14. Ключевые финансовые показатели (млн. руб.).

Т.о. во время кризиса на фоне общего спада фоне операционные показатели РБК, наоборот, демонстрировали уверенную положительную динамику. За последние два года компания не только сохранила лояльность аудитории, но и заметно приумножила в ее объеме.

В 2010 году РБК продолжил укреплять свои позиции на россйиском медиарынке и вернулся к росту выручки и прибыльности бизнеса. Фактически в течение всего лишь четырех месяцев после успешного завершения реструктуризации долга компания достигла точки безубыточности по EBITDA и обеспечила задел для существенно большего роста доходов и рентабельности в 2011 году.