ITI_Capital_Global-Strategy-2019_watermark

.pdfvk.com/id446425943

Точечный осторожный выбор

vk.com/id446425943

Мы полагаем, что в первые шесть месяцев 2019 года динамика роста развивающихся рынков будет лучше, чем во втором полугодии. Это обусловлено сезонными факторами, а также структурными рисками. Эти риски связаны с усилением волатильности и ухудшением макроэкономических показателей (в отличие от минувшего года, когда главным фактором риска было повышение процентных ставок). В то же время, вероятность глобальный рецессии может превысить 50% уже в 2020г.

Проблемы торговых войн и геополитической напряженности, по нашему мнению, будут менее актуальны, чем в 2018 году, поэтому мы отдаем предпочтение стратегии «точечного выбора».

Несмотря на сдержанно-позитивную динамику роста прибыли на развивающихся рынках, мы полагаем, что потенциал такого роста ограничен.

Рост рентабельности ограничен (в среднем она на 0,6 п. п. ниже долгосрочного среднего уровня, который составляет 9,4%) после активного роста в начале цикла 2016–2017 годов.

Долларовые процентные ставки сравнительно высоки, а потребительский спрос снизился. На развивающихся рынках долга (за исключением российского, мексиканского и других отдельных эмитентов) потенциал сокращения кредитных спредов также ограничен.

В 2018 году эти спреды расширились более чем на 110 б. п. В первом квартале 2018 года цены еврооблигаций развивающихся стран были самыми высокими за период с 2013 года.

Сейчас мы наблюдаем коррекцию относительно этих максимумов на фоне ухудшающейся макроэкономической динамики и менее благоприятной глобальной конъюнктуры.

Потенциал снижения стоимости валютного долга составляет в лучшем случае 50 б. п, но для отдельных эмитентов, таких как суверенный долг России, потенциал роста существенно выше.

Российские активы, как акции, так и облигации, по мультипликаторам и кредитным спредам остаются самыми недооцененными среди своих аналогов в связи с высоким уровнем странового риска, что и удерживает нерезидентов от активных покупок.

2 |

vk.com/id446425943

Основная таблица прогнозов

|

С начала |

Текущий |

|

|

|

На конец периода |

года, % |

уровень |

2017 |

2018E |

2019E |

Акции |

% |

|

|

|

|

S&P 500 |

-4,8 |

2 545,9 |

2 650 |

2 800 |

3 000 |

MSCI EM |

-16,5 |

968 |

1 158 |

1 005 |

1 156 |

MSCI Europe |

-11,6 |

116 |

131 |

116 |

122 |

MSCI China |

-18,4 |

73 |

89 |

77 |

89 |

RTSI$ index |

-4,4 |

1 103 |

1 180 |

1 150 |

1 323 |

Ключевая ставка |

bps |

|

|

|

|

|

|

|

|

|

|

US |

50 |

2,3 |

1,5 |

2,5 |

3,0 |

ECB (deposit rate) |

0 |

-0,4 |

0,0 |

0,0 |

0,0 |

BOE |

50 |

0,8 |

0,5 |

0,8 |

1,2 |

Russia |

0 |

7,8 |

7,8 |

7,5 |

7,0 |

Brazil |

-7 |

6,5 |

7,0 |

6,5 |

7,0 |

Облигации |

% |

|

|

|

|

UST 2 |

1,1 |

2,67 |

2,0 |

2,7 |

3,3 |

UST 10 |

0,6 |

2,83 |

2,5 |

2,8 |

3,4 |

UST spread |

40,0 |

15,9 |

50,0 |

7,6 |

15,0 |

Bunds 2yr |

0,0 |

-0,6 |

-0,6 |

-0,6 |

-0,1 |

Bunds 10yr |

-0,2 |

0,2 |

0,5 |

0,2 |

0,8 |

Bunds spread |

23,0 |

85,6 |

107,0 |

85,6 |

90,0 |

Валюта |

% |

|

|

|

|

EUR/USD |

-5,3 |

1,14 |

1,20 |

1,14 |

1,18 |

GBP/USD |

-6,4 |

1,26 |

1,35 |

1,27 |

1,35 |

USD/JPY |

0,2 |

112,47 |

113,00 |

114,3 |

113 |

USD/RUB |

-13,5 |

66,64 |

57,70 |

65,0 |

67,5 |

EUR/RUB |

-8,6 |

75,82 |

69,24 |

74,10 |

79,31 |

Товары |

% |

|

|

|

|

Brent oil, $/bbl |

-12,4 |

59 |

66,8 |

61,0 |

65,0 |

Gold, $/oz |

-4,1 |

1 249 |

1 345 |

1240 |

1350 |

Источник: ITI Capital, Bloomberg

*Все расчеты в отчете согласно данным на 17 декабря

3 |

vk.com/id446425943

Денежно-кредитная и макроэкономическая политики США: Худшее для развивающихся рынков уже позади

Нынешняя ситуация напоминает ситуацию 2013 года, когда на рынках царила нервозность в связи с перспективой сворачивания количественного стимулирования в США, и наиболее уязвимые развивающиеся рынки накрыла волна продаж.

Если исходить из того, что главным катализатором продаж на развивающихся рынках в 2018 году действительно было повышение ставок ФРС США, логично задаться вопросом, следует ли ожидать в 2019 году нового «эффекта домино»? Такой эффект можно наблюдать, когда проблемы на отдельных развивающихся рынках, таких как Турция или Аргентина, провоцируют цепную реакцию для всех рынков этой категории.

Особую актуальность этому вопросу придает то обстоятельство, что ситуация на американском рынке труда, возможно, создает предпосылки для ухудшения глобальной финансовой конъюнктуры и, как следствие, некоторого смягчения позиции Федрезерва (т. е. замедления процесса повышения процентных ставок).

С первого квартала 2016 года, когда Федеральный резерв США начал повышать процентные ставки, кредитные спреды развивающихся рынков уже сократились приблизительно на 70 б. п., а соответствующие валюты подорожали на 1% (по текущим котировкам).

В этом смысле развивающиеся рынки уже в значительной степени абсорбировали эффект от повышения ставок ФРС США (планы по их повышению реализованы на 62–67%).

Усилению волатильности развивающихся рынков в 2018 году предшествовало резкое повышение доходности 10-летних КО США в четвертом квартале 2017 и начале 2018 года. В общей сложности доходность выросла более чем на 100 б. п. В сентябре 2017 года она составляла 2,05%, а к февралю 2018 почти достигла 3,0%. В 2019 году, по нашему мнению, доходность 10-летних КО США едва ли поднимется существенно выше 3,3% (сейчас она составляет 2,8%)

Перспективы повышения ставок Федрезерва

Поскольку целевой ориентир Федрезерва по рынку труда, судя по всему, будет значительно превышен, весьма вероятно, что Комитет по операциям на открытом рынке не сделает паузы, пока у него не появится уверенность, что можно не опасаться формирования новых негативных тенденций с точки зрения занятости. Мы полагаем, что такая уверенность появится не ранее начала 2020 года.

Минимальный нейтральный уровень процентных ставок составляет 2,0%, а медианное значение равно 3,0-3,25%.

4 |

vk.com/id446425943

Если в будущем году в США сохранится позитивная макроэкономическая динамика, это будет самый продолжительный в истории страны период непрерывного экономического роста.

Уровень безработицы в США сейчас опустился до минимального за последние 48 лет.

Это создает предпосылки для повышения ставки ФРС, однако она будет повышаться более сдержанно.

Мы ожидаем стабилизации ставки федеральных фондов к 2020 году, к этому моменту безработица должна сократиться до менее 4% и, возможно, достигнет 3%-й отметки. Заработная плата должна вырасти на 3,25–3,50%, а основной индекс расходов на частное потребление (индекс PCE) – вырасти на 2,25%.

Низкая оценка не гарантирует роста, но закладывает хороший потенциал роста для развивающихся рынков

Низкую оценку нельзя рассматривать как катализатор улучшения динамики развивающихся рынков, однако этот фактор, на наш взгляд, имеет большое значение с точки зрения соотношения риска и доходности.

Низкая оценка должна обеспечить таким рынкам дополнительный потенциал роста, если темпы экономического роста стабилизируются в соответствии с нашими ожиданиями и, возможно, она сыграет роль «подушки безопасности» в случае дальнейшего ухудшения фундаментальных параметров. Особенно, по сравнению с Европой.

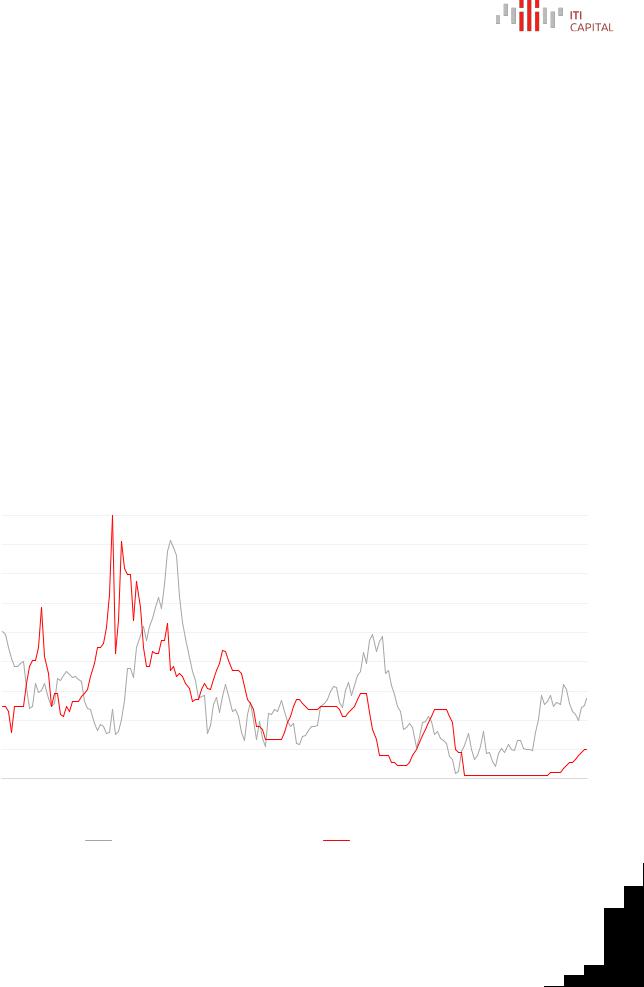

Динамика доллара и ключевая ставка ФРС

160

150

140

130

120

110

100

90

80

70

71мар 72июл 73ноя 75мар 76июл 77ноя 79мар 80июл 81ноя 83мар 84июл 85ноя 87мар 88июл 89ноя 91мар 92июл 93ноя 95мар Индекс доллара США (DXY) лев.шк.

96июл 97ноя 99мар 00июл 01ноя 03мар 04июл 05ноя 07мар 08июл 09ноя 11мар 12июл 13ноя 15мар 16июл 17ноя Ключевая ставка ФРС США, %

20

18

16

14

12

10

8

6

4

2

0

Источник: Bloomberg, ITI Capital

5 |

vk.com/id446425943

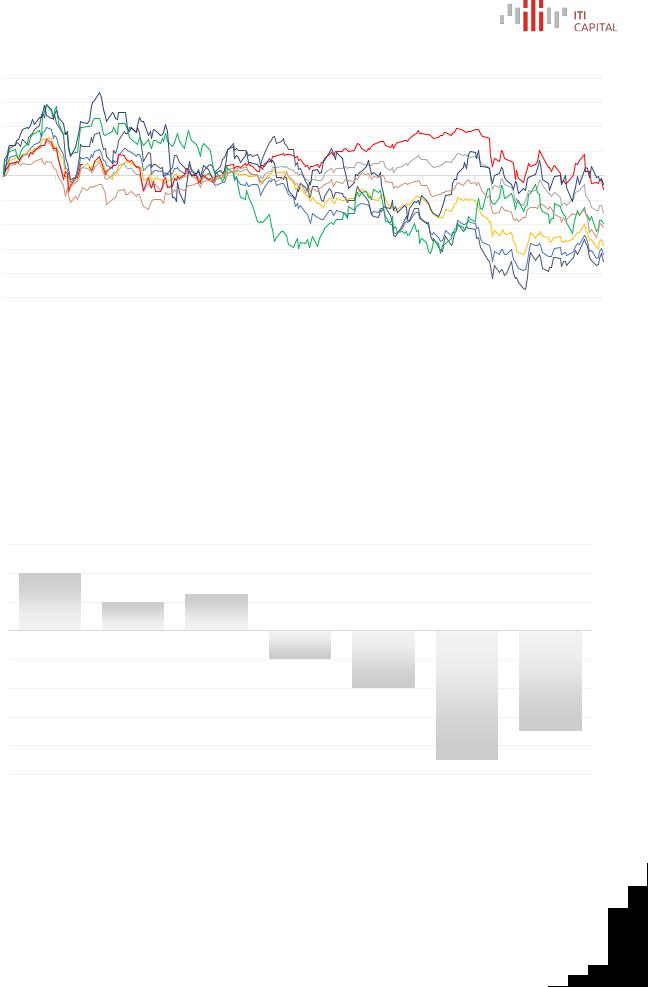

Нормализированная динамика глобальных рынок акций с начала года (MSCI $), %

20

15

10

5

0 -5 -10 -15 -20 -25

-30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

янв 18 |

фев 18 мар 18 апр 18 май 18 |

июн 18 июл 18 авг 18 |

сен 18 окт 18 |

ноя 18 дек 18 |

|||||

|

|

|

|

Развивающиеся рынки (EM) |

|

ЮВА |

|

Глобальный рынок |

|

|

|

|

|

|

|

|

|||

|

|

|

|

США |

|

Китай |

|

ЛАТАМ |

|

|

|

|

|

|

|

|

|||

|

|

|

|

Россия |

|

ЕС |

|

|

|

|

|

|

|

|

|

|

|||

Источник: Bloomberg, ITI Capital

В 2019 году мы ожидаем сдержанного улучшения макроэкономической динамики на развивающихся рынках (без учета Китая), % Изменение в консенсус прогнозах (4кв19' к 4кв18')

0,6

0,4

0,2

0

-0,2

-0,4

-0,6

-0,8

-1

Развивающиеся Развивающиеся |

ЕС |

Китай |

Развитые рынки Развитые рынки |

США |

||

рынки |

рынки (EM) |

|

|

(DM) |

(искл.США) |

|

(искл.Китай) |

|

|

|

|

|

|

Источник: Bloomberg, ITI Capital

6 |

vk.com/id446425943

После короткой сентябрьской передышки эскалация бюджетного кризиса в Италии и усиление политической неопределенности в Великобритании, а также довольно вялая макроэкономическая конъюнктура спровоцировали новое расширение спредов, которые вернулись на уровни начала 2016 года.

Это произошло всего через несколько недель после того, как ЕЦБ объявил о начале сворачивания программы количественного стимулирования.

Динамика была заметно хуже, чем на долларовом рынке, разница между спредами облигаций с сопоставимыми сроками обращения приближалась к максимумам за многие месяцы.

Мы полагаем, что в ближайшие два квартала спреды в евро, вероятно, продолжат расти. Если допустить, что итальянские бюджетные проблемы будут решены и появится некоторая определенность по сценарию выхода Великобритании из ЕС, можно рассчитывать на постепенный разворот средних значений во второй половине 2019 года.

Что касается структуры инвестиционного портфеля, то нам по-прежнему импонирует тактика, которая предполагает сокращение доли активов в евро относительно доли долларовых активов.

Италия — основной риск для еврозоны

Большинство европейских экономистов по-прежнему со скепсисом оценивают способность руководства ЕС и итальянских властей добиться изменения ситуации вокруг бюджета Италии.

При этом они полагают, что усиление давления будет более действенным инструментом, чтобы добиться от Рима соблюдения бюджетной дисциплины. Иными словами, ситуация сначала должна усугубиться, и только после этого можно будет рассчитывать на улучшение.

Высока вероятность, что во втором квартале 2019 года в итальянской экономике начнется рецессия, которая окажет дополнительное давление на итальянские и европейские активы.

Для того, чтобы итальянская правящая партия перешла к более выгодной для рынка политике, потребуются новые экономические проблемы и ухудшение ситуации на рынке. Мы ожидаем сдержанного восстановления во второй половине 2019 года, когда популярность правящей популистской коалиции снизится, и это создаст предпосылки для формирования новой коалиции (правоцентристской или левоцентристской), которая возьмет на вооружение более консервативную бюджетную политику.

Мы ожидаем, что ЕЦБ перестанет быть нетто-покупателем активов в четверг (последнее заседание ЕЦБ в этом году). В третьем квартале 2019 года европейский регулятор, по нашим оценкам, должен повысить депозитную ставку на 20 б. п., а затем будет повышать ее на 20–25 б. п. каждые два-три квартала до конца 2021 года. Это означает, что ключевая ставка должна достичь 0,8-1% к тому моменту, когда ставка ФРС США будет выше 3%. Впрочем, многое будет зависеть от темпов инфляции и динамики ВВП.

7 |

vk.com/id446425943

Пока инфляционные ожидания «стоят на якоре», политика ЕЦБ будет больше зависеть от индикаторов экономической активности. Главным остаточным фактором риска будет

ситуация в Италии, которая чревата тем, что в первой половине 2019 года регулятору придется предоставить банкам новый транш долгосрочного рефинансирования (LTRO).

Сильнее всего от ситуации в итальянском банковском секторе зависят Франция (14% ВВП), Испания (около 6%) и Великобритания (3%). Помимо этого мы полагаем, что темпы экономического роста в Евросоюзе будут довольно скромными, однако сам рост продолжится, а базовая инфляция удержится на уровне около 1%, что значительно ниже целевого уровня.

Рекомендации

Что касается облигаций эмитентов финансового сектора с рейтингами инвестиционного уровня, то, по нашему мнению, доля страховых компаний в портфеле должна быть ниже их индексного веса.

Мы также рекомендуем выборочно покупать облигации банков. Среди отдельных стран мы отдаем предпочтение банкам США и Франции, которые, на наш взгляд, привлекательнее

голландских и британских. Это обусловлено привлекательностью оценки и тем, что банки США и Франции меньше подвержены рискам, связанным с выходом Великобритании из ЕС.

Инвесторам, которые ищут привлекательные спреды, можно порекомендовать облигации германских банков, которые выглядят привлекательнее итальянских и испанских.

8 |

vk.com/id446425943

Мы отдаем предпочтение локальным акциям и облигациям. Потенциал укрепления валют развивающихся рынков в 2019 году, по нашим оценкам, довольно скромен и он составляет всего 3-5%.

Курс этих валют может вырасти в первом полугодии на фоне ослабления доллара США, однако во второй половине года он снизится. Потенциал повышения суверенных кредитных рейтингов, на наш взгляд, минимален, поскольку привлекательность суверенного долга уже не так убедительна, как ранее, в связи с высокими геополитическими рисками.

Торговые идеи в разных видах активов (cross trades) и хеджевые стратегии

Альфа-коэффициент в ЮВА вырос по сравнению с рынками Латинской Америки. Мы рекомендуем открывать длинные позиции по китайскому рынку против латиноамериканских в целом и бразильского в частности. Бразильский рынок акций

и бразильские облигации в твердой валюте уже в значительной степени отыграли свой потенциал роста после недавних президентских выборов в этой стране.

Мы рекомендуем длинные позиции по Тайваню против Бразилии.

Длинные позиции по Мексике против Бразилии.

Ставка на индекс MSCI EM против MSCI EAFE (это сводный индикатор развитых рынков за исключением США), а также против других международных рынков акций.

Мы считаем перспективной ставку на чилийский песо (потенциал укрепления этой валюты обусловлен обнадеживающими перспективами рынка меди) против китайского юаня. Такая стратегия позволяет захеджировать риски, связанные с возможностью дальнейшей эскалации американо-китайских торговых войн.

Мексиканский песо можно выделить в качестве одной из валют, которые сильнее всего зависят от восприятия риска на глобальных рынках. Это обстоятельство, наряду с привлекательностью для операций carry trade и потенциалом роста, позволяет предположить, что мексиканский песо может обеспечить хорошую доходность в случае стабилизации роста мировой экономики.

По-прежнему имеет смысл хеджировать риски новых международных обострений, либо напрямую, через ставку на китайский юань, либо косвенно, через южнокорейскую вону. Эта валюта более привлекательна как инструмент carry trade.

Мы не рекомендуем напрямую шортить турецкую лиру, поскольку такая стратегия чревата большими потерями (отрицательным carry).

Мы рекомендуем инвесторам ориентироваться на качество, отдавая ему предпочтение перед значением бета-коэффициента. Эта рекомендация актуальна как для суверенных облигаций с рейтингом инвестиционного уровня, так и для высокодоходных долговых инструментов.

9 |

vk.com/id446425943

Пара USD/RUB к концу июня 2019 года может составить 63,00, т. е. потенциал укрепления рубля составляет в лучшем случае 2–3%. Его рост будет ограничиваться валютными интервенциями Минфина и геополитическими рисками.

Помимо рубля, самой недооцененной валютой с положительным текущим счетом и инвестиционным рейтингом, недооцененные валюты в сегменте развивающихся рынков — это турецкая лира, бразильский реал, южнокорейская вона.

Южноафриканский ранд, колумбийский песо и мексиканский песо выглядят привлекательными в рамках сценария стабилизации темпов роста из-за ограниченного повышения долларовых ставок и обострения международной обстановки.

Что касается высокодоходных валют, (турецкой лиры, южноафриканского ранда, мексиканского песо, российского рубля и индийской рупии), то мы не исключаем некоторой стабилизации, или даже снижения ключевых процентных ставок на соответствующих рынках в ближайшие 12 месяцев (при условии, что Федрезерв США и ЕЦБ несколько смягчат свои позиции, начиная с 2020г).

Актуальные торговые идеи на глобальном валютном рынке

|

|

Текущий |

Динамика |

Потенциал |

52-недельный 52-недельный |

|

Валюта |

Страна |

уровень |

с начала года, % |

роста цены, % |

максимум |

минимум |

USD/RUB |

RUSSIA |

66,5 |

-13,4 |

3,0% |

70,6 |

57,0 |

USD/MXN |

MEXICO |

20,4 |

-3,5 |

4,0% |

21,0 |

17,9 |

USD/TRY |

TURKEY |

5,4 |

-29,5 |

3,6% |

7,2 |

3,7 |

USD/BRL |

BRAZIL |

3,9 |

-15,4 |

5,6% |

4,2 |

3,1 |

USD/KRW |

SOUTH KOREA |

1 130,8 |

-5,3 |

1,9% |

1 144,8 |

1 054,0 |

USD/INR |

INDIA |

71,9 |

-11,2 |

3,3% |

74,5 |

63,2 |

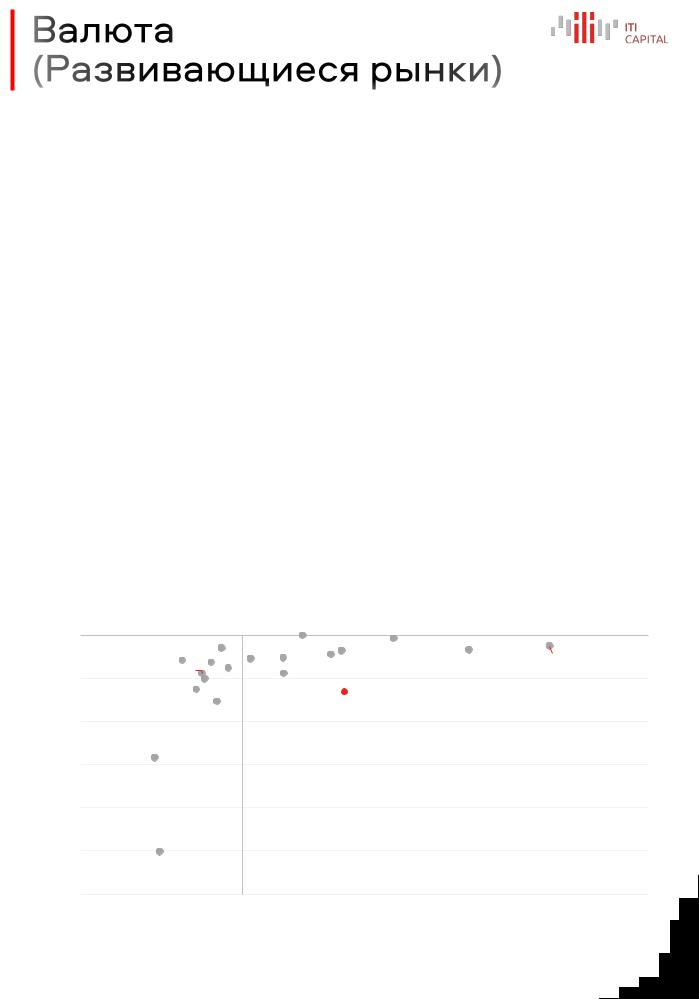

Самые недооцененные валюты в мире

Динамика валют против доллара США, %, YTD

0

-10

-20

-30

-40

-50

-60

-10

Mexico |

Japan |

|

|

|

China |

Norway |

|

|

|

UK Indonesia |

EU |

S Korea |

Thailand |

Singapore |

Columbia |

Taiwan |

|||

|

|

|

|

|

IndiaPolandHungary |

|

|

|

|

S Africa |

|

Russia |

|

|

Brazil |

|

|

|

|

|

|

|

|

|

Turkey |

|

|

|

|

Argentina

-5 |

0 |

5 |

10 |

15 |

20 |

25 |

Текущий счет в % от ВВП (2018П)

10 |