1.1.3 Анализ финансовой прочности чп «Осинина е.В»

Точка безубыточности является страховкой от получения убытков. Если этот минимальный объем продаж достигнут, то предприятие покрывает все свои расходы, не получая при этом никакой прибыли, но может стремиться к наращиванию больших объемов продаж. Если объем продаж увеличился свыше точки безубыточности, то предприятие является прибыльным, так как каждая единица продукции, проданная свыше, приносит прибыль.

Безубыточный объём производства рассчитывается из уравнения, основанного на равенстве выручки от реализации продукции и суммы постоянных и переменных издержек:

P*Q = Cf + Cv*Q (1.1)

P – цена единицы продукции;

Q – количество единиц произведённой (реализованной) продукции;

Cf – постоянные издержки в затратах на единицу продукции;

Cv – переменные издержки в затратах на единицу продукции.

Таблица 1.4 - Смета условно-постоянных расходов бюджетного плана ЧП «Осинина Е.В»

Статьи постоянных расходов |

Сумма(тыс. грн) |

Фонд оплаты труда (постоянный) |

324,6 |

Отчисления на социальные нужды |

128 |

Амортизация |

50,4 |

Итого сумма постоянных расходов |

503 |

Таблица 1.5 - Смета переменных расходов бюджетного плана ЧП «Осинина Е.В»

Статьи переменных расходов |

Сумма(тыс. грн) |

Материальные затраты |

1390 |

Прочие операционные затраты |

823 |

Итого сумма переменных расходов |

2213 |

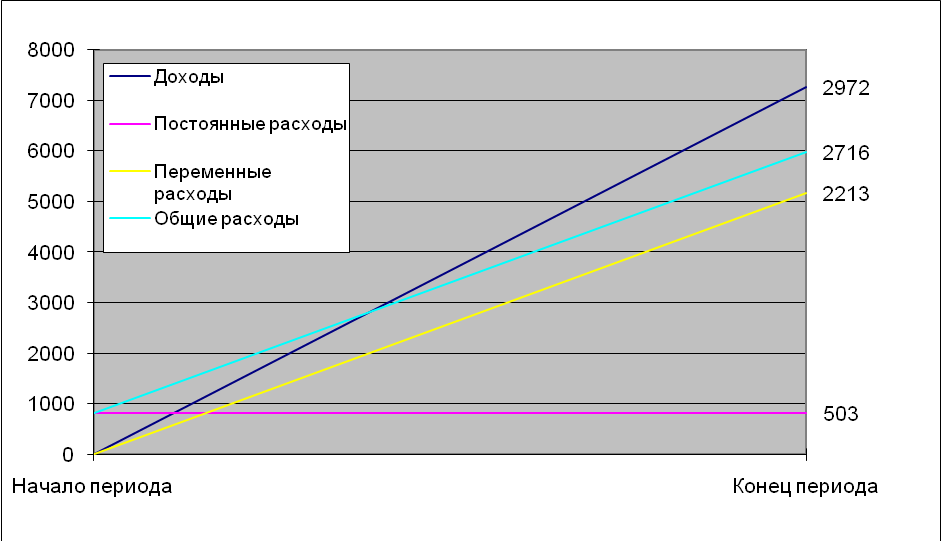

Таблица 1.6 - Данные для построения графика зависимости «затраты-доход-прибыль» и точки безубыточности

Д о х о д ы, грн |

Р а с х о д ы, грн |

||||

Постоянные |

Переменные |

||||

Начало периода |

Конец периода |

Начало периода |

Конец периода |

Начало периода |

Конец периода |

0 |

2972 |

503 |

503 |

0 |

2213 |

|

|

|

|

2213 |

2716 |

ТБУ = Пост/(1 – (Перем/ВР) (1.2)

ТБУ = 503/(1 – 2213/2972) = 1969,59 тыс.грн.

Рисунок 1.3 - График зависимости «затраты-доход-прибыль» и точка безубыточности

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Чем выше запас финансовой прочности, тем больше возможностей для сохранения обозначенного уровня прибыльности при уменьшении выручки от реализации.

Так как производство многопрофильное, в расчёте критического объёма используются усреднённые показатели цены, переменных издержек, маржинального дохода:

Nmin = Cf*p / md (1.3)

md – маржинальный доход

Все необходимые данные для расчёта запаса финансовой прочности представлены в таблице 1.7

Таблица 1.7 – Расчёт запаса финансовой прочности

Показатель |

Условные обозначения |

Отчётный период |

Выручка от реализации, тыс. грн |

ВР |

2972 |

Точка безубыточности, тыс. грн |

ТБУ |

1969,59 |

Запас финансовой прочности, тыс. грн |

ЗФП |

1002,41 |

ЗФП = (ВР - ТБУ) / ВР (1.3)

ЗФП = (1734000-1573600)/ 1734000= 0,3373 = 33,73%

Вывод: Запас финансовой прочности довольно неплохой – 33,73% или 1002,41 тыс.грн. Запас финансовой прочности показывает на сколько может снизиться объём реализации, чтобы предприятию удалось избежать убытка.

1.1.4 Анализ оборотных средств ЧП «Осинина Е.В»

Особое внимание при изучении состояния и структуры оборотных активов предприятия уделяется анализу состояния запасов, анализу состояния расчетов с дебиторами и анализу движения денежных активов.

Таблица 1.8 - Анализ структуры оборотных активов предприятия

Показатель |

Код строки |

2010 |

2011 |

Абс. откл. грн. |

Относ. откл. % |

Производственные запасы |

100 |

143 |

57 |

-86 |

-60,1399 |

Незавершенное производство |

120 |

992,8 |

1384,1 |

391,3 |

39,41378 |

Готовая продукция |

130 |

324 |

634 |

310 |

95,67901 |

Дебиторская задолженность |

160 |

358,8 |

188,2 |

-170,6 |

-47,5474 |

Задолженность по расчетам с бюджетом |

170 |

52,4 |

0,1 |

-52,3 |

-99,8092 |

Прочая текущая дебиторская задолженность |

210 |

195,2 |

1288,7 |

1093,5 |

560,1947 |

Денежные средства в нац. валюте |

230 |

1,3 |

10,2 |

8,9 |

684,6154 |

Прочие оборотные активы |

250 |

1 |

4,6 |

3,6 |

360 |

Итого |

260 |

2068,5 |

3566,9 |

1498,4 |

72,43897 |

Как видно из таблицы, наибольшее отклонение в статье «Прочая текущая дебиторская задолженность – 1093,5 тыс. грн. Такое резкое увеличение отрицательно сказывается на работе предприятия, так как дебиторская задолженность замораживает денежные средства, лишая возможности их использования, влечет за собой снижение их стоимости (по причине инфляции), а также снижает ликвидность предприятия. Также данное положение может свидетельствовать о проблемах в маркетинговой политике предприятия.

Анализ потребности в оборотном капитале:

ФЭП= З+ДБ-КП (1.4)

ФЭП – финансово эксплуатационные потребности

З – запасы

ДБ – дебиторская задолженность

КП – краткосрочные пассивы

ФЭП = 57 + 1288,8-734 = 611,8 тыс.грн

Полученный результат свидетельствует о том, что фирма в большей степени использует свои ресурсы для достижения своих финансовых целей, чем другие предприятия пользуются ее ресурсами.

Рассчитаем показатели движения оборотных активов (Табл.1.9)

Таблица 1.9 – Оборачиваемость оборотных средств

Показатель |

2010 |

2011 |

Изменения,+/- |

Выручка, тыс.грн |

2840 |

2972 |

132 |

Количество дней анализируемого периода |

360 |

360 |

- |

Средний остаток оборотных средств, тыс. грн |

1835,3 |

2817,7 |

982,4 |

Продолжительность 1 оборота, дни

|

292 |

341 |

49 |

Коэффициент оборачиваемости оборотных средств

|

1,54743094 |

1,05476 |

-0,49266996 |

Коэффициент загрузки средств в 1 обороте

|

0,64623239 |

0,94808 |

0,301849705 |

Проанализировав деятельность ЧП «Осинина Е.В» можно сделать вывод о том, что наблюдается тенденция роста объема оборотных средств, в 2010 году объём оборотных средств вырос на 1498,4 тыс грн по сравнению с 2009 годом.

Из анализа эффективности использования оборотных средств видно, что в 2010 г. Длительность 1 оборота по сравнению с 2009 г. увеличилась на 49 дней. Коэффициент оборачиваемости в 2010 г. снизился.