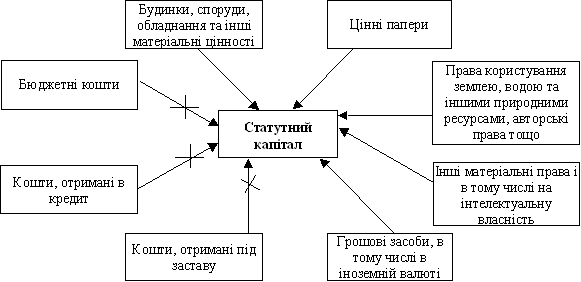

38. Порядок формування статутного капіталу.

Порядок формування статутного капіталу

Умовні позначення:

![]()

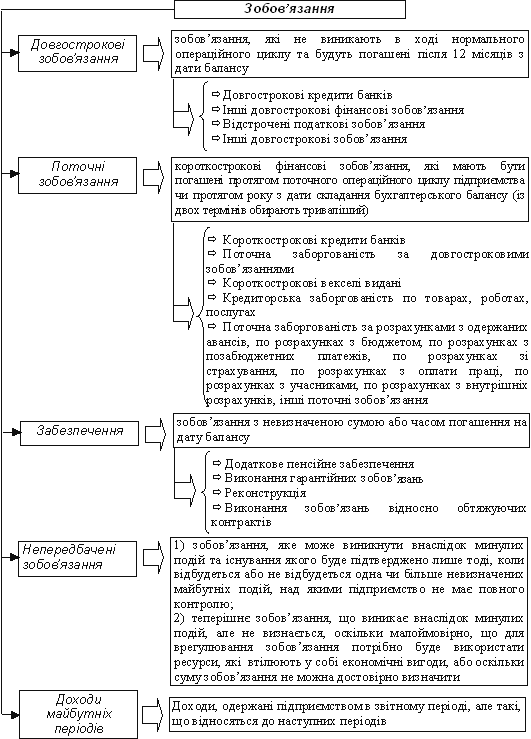

39. Поняття та нормативна класифікація зобов’язань підприємства.

Зобов’язання – це борги (заборгованість) підприємства, які виникають внаслідок придбання товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

Відповідно до П(С)БО 11 “Зобов’язання” зобов’язання – це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди (див. рис. 7.12).

40. Облігації та види векселів (простий і переказний).

Облігація – цінний папір, що засвідчує внесення його власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного паперу у передбачений в ньому термін, з виплатою фіксованого відсотку, якщо інше не передбачене умовами випуску.

Емітувати облігації можуть як уряд та місцеві органи влади, так і окремі підприємства. Акціонерним товариством випускаються облігації на суму, що не перевищує 25 % статутного капіталу. Умови випуску і контроль за їх випуском здійснює Міністерство фінансів України згідно з відповідними законодавчими актами, що діють на території України.

Облігації можуть бути як іменними, так і на пред’явника, процентними і безпроцентними (цільовими), що вільно обертаються на ринку та з обмеженим обігом. За формою виплати доходу облігації поділяються на облігації з фіксованою купонною ставкою, з плаваючою купонною ставкою, безкупонні.

Безкупонні облігації реалізуються фізичними та юридичними особами на добровільних засадах за ціною, яка нижче їх номінальної вартості. Різниця між ціною придбання і номінальною вартістю облігацій, яка відшкодовується власникові при погашенні, становить доход з облігацій.

Сплата відсотків по облігаціях підприємств здійснюється щорічно.

Премія по випущених облігаціях – сума, на яку ринкова ціна облігації перевищує її номінальну вартість. Премія, отримана при реалізації облігацій, підлягає амортизації.

Амортизація премії – рівномірний розподіл суми премії по періодах платежів.

Дисконт на облігації – метод приведення номінальної вартості облігації до ринкової. Наприклад, облігація вартістю 1000 грн. продана на фінансовому ринку за 900 грн., з дисконтом 10 %.

Вексель – це цінний папір, який засвідчує безперечне зобов’язання векселедавця сплатити, коли прийде строк, зазначену в ньому суму векселедержателю (власнику векселя). Вексель є не тільки формою розрахунку, але одним із видів комерційного кредиту, так як сплата за векселем відбувається не відразу, а через певний час, протягом якого сума по векселю знаходиться в розпорядженні векселедавця.

Існують два види векселів: простий і переказний.

Простий вексель (соло) – письмовий документ, який містить просте і нічим не обумовлене зобов’язання векселедавця (боржника) сплатити векселедержателю (кредитору) зазначену грошову суму у визначений строк і в обумовленому місці.

В простому векселі зазначається місце і дата його видачі, сума боргового зобов’язання, строк і місце платежу, найменування кредитора, якому повинен бути здійснений платіж, підпис позичальника-векселедавця. Окремо від суми може бути вказано зобов’язання по сплаті відсотків.

Переказний вексель (тратта) представляє собою письмове розпорядження кредитора (трасанта) позичальнику (трасату) про сплату визначеної суми третій фізичній чи юридичній особі (ремітенту).

Розрізняють векселі на конкретний день, векселі зі строком з дня видачі, векселі, що підлягають до сплати по пред’явлені, векселі, що оплачуються через визначений час після пред’явлення.